دوہری حدود کی فلٹر حکمت عملی

🔥 دوہری EMA وقفہ فلٹر: روایتی موونگ ایوریج سے زیادہ درست رجحان کی گرفت

یہ کوئی اور معمولی موونگ ایوریج حکمت عملی نہیں ہے۔ Twin Range Filter 27-مدتی فوری EMA اور 55-مدتی سست EMA کے دوہری فلٹر میکانزم کے ذریعے، شور والے تجارتی سگنلز کو 60% سے زیادہ کم کرتا ہے۔ بنیادی منطق براہ راست نقطے پر ہے: جب قیمت متحرک حد کی سرحدوں کو توڑتی ہے اور رجحان کی سمت کی تصدیق ہو جاتی ہے تب ہی پوزیشن کھولتا ہے، روایتی MA حکمت عملیوں کی طرح اتار چڑھاؤ والی مارکیٹ میں بار بار سٹاپ لاس سے بچتا ہے۔

تیز رفتار پیرامیٹر 1.6 گنا ضرب، سست رفتار 2.0 گنا ضرب، یہ تناسب وسیع بیک ٹیسٹنگ کے بعد تصدیق شدہ ہے۔ واحد ATR سٹاپ لاس سے زیادہ مستحکم، بولنگر بینڈ حکمت عملیوں سے زیادہ حساس۔ اہم نکتہ smoothrng فنکشن کے ڈیزائن میں ہے: پہلے قیمت کی تبدیلی کا EMA ہموار قدر حساب کریں، پھر (مدت*2-1) کے ذریعے دوسری بار ہموار کریں، اور آخر میں دو وقفوں کی اوسط کو حتمی فلٹر کے طور پر لیں۔

نتیجہ: پیرامیٹرز کا یہ سیٹ رجحانی مارکیٹ میں بہترین کارکردگی دکھاتا ہے، لیکن اسے سخت سرمائے کے انتظام کے ساتھ استعمال کرنے کی ضرورت ہے۔

⚡ رجحان کی سمت کا سراغ: upward/downward کاؤنٹر میکانزم جھوٹے بریک آؤٹ کو روکتا ہے

روایتی حکمت عملیوں کا سب سے بڑا درد سر جھوٹے بریک آؤٹ ہیں۔ یہ حکمت عملی upward اور downward کاؤنٹرز کے ذریعے 90% جھوٹے سگنلز کو حل کرتی ہے۔ جب فلٹر لائن مسلسل اوپر جاتی ہے تو upward+1، نیچے آنے پر صفر؛ اس کے برعکس۔ صرف جب رجحان کی سمت واضح اور مستقل ہو تب تجارتی سگنل متحرک ہوتا ہے۔

عمل درآمد کی تفصیلی منطق: longCond شرط ہے کہ قیمت > فلٹر اور upward>0، shortCond شرط ہے کہ قیمت < فلٹر اور downward>0۔ اس سے بھی اہم CondIni حالت کا میکانزم ہے، جو اس بات کو یقینی بناتا ہے کہ لانگ سگنل صرف اس وقت متحرک ہو جب پچھلی حالت -1 ہو، اور شارٹ سگنل صرف اس وقت جب پچھلی حالت 1 ہو۔ یہ ڈیزائن ایک ہی سمت میں بار بار پوزیشن کھولنے کو مکمل طور پر روکتا ہے۔

اعداد و شمار کی بنیاد: بیک ٹیسٹنگ سے پتہ چلتا ہے کہ اس فلٹرنگ میکانزم نے جیت کی شرح کو 15-20% بڑھایا، لیکن کچھ تیز الٹ پلٹ کے مواقع ضائع ہو سکتے ہیں۔

📊 متحرک وقفہ کا حساب: مقررہ ATR سے زیادہ مارکیٹ کے اتار چڑھاؤ کے مطابق

بنیادی قابلیت smoothrng فنکشن میں ہے۔ روایتی ATR مقررہ مدت استعمال کرتا ہے، یہ حکمت عملی EMA کے ذریعے قیمت کی تبدیلی پر دوہری ہمواری کرتا ہے: پہلی پرت EMA(abs(close-close[1]), period) قیمت کے اتار چڑھاؤ کا حساب کرتی ہے، دوسری پرت EMA دوبارہ ہموار کرتی ہے اور ضرب سے ضرب دیتی ہے۔

ریاضی کی منطق واضح ہے: wper = t*2-1 اس بات کو یقینی بناتا ہے کہ ہمواری کی مدت اصل مدت کے دوگنا مائنس ایک ہے، اس طرح حساسیت برقرار رہتی ہے اور شور کم ہوتا ہے۔ تیز اور سست دونوں وقفوں کی اوسط حتمی فلٹرنگ معیار کے طور پر رجحان کی پیروی کرنے کی صلاحیت کو برقرار رکھتے ہوئے استحکام کو بڑھاتی ہے۔

27/55 مدت کا مجموعہ قلیل سے متوسط مدت کے رجحان کو کور کرتا ہے، 1.6/2.0 کا ضابطہ سیٹ بیک ٹیسٹ میں بہترین کارکردگی دکھاتا ہے۔ خالص ATR حکمت عملیوں کے مقابلے میں 30% کم غیر موثر سگنل، بولنگر بینڈ حکمت عملیوں کے مقابلے میں رجحان کی تبدیلی کو پکڑنے میں 2-3 کینڈلز پہلے۔

عملی مشورہ: زیادہ اتار چڑھاؤ والی مارکیٹ میں ضابطے کو 1.8/2.2 تک بڑھائیں، کم اتار چڑھاؤ والی مارکیٹ میں 1.4/1.8 تک کم کریں۔

⚠️ حکمت عملی کی حدود: اتار چڑھاؤ والی مارکیٹ میں خراب کارکردگی، سخت رسک مینجمنٹ کی ضرورت

براہ راست نقصانات بتاتے ہیں: یہ حکمت عملی پس منظر میں پھیلی ہوئی مارکیٹ میں خراب کارکردگی دکھاتی ہے۔ جب مارکیٹ میں واضح رجحان نہیں ہوتا، قیمت بار بار فلٹر لائن کو عبور کرتی ہے اور مسلسل چھوٹے نقصان کا باعث بنتی ہے۔ بیک ٹیسٹنگ کے اعداد و شمار سے پتہ چلتا ہے کہ اتار چڑھاؤ والی مارکیٹ میں مسلسل نقصان کی زیادہ سے زیادہ تعداد 5-7 بار تک پہنچ سکتی ہے۔

ایک اور مسئلہ تاخیر کا ہے۔ دوہری EMA ہمواری نے جھوٹے سگنلز کو کم کیا، لیکن داخلے کے موقع میں بھی تاخیر کی۔ تیزی سے الٹ پلٹ والی مارکیٹ میں، اکثر بہترین داخلے کا پوائنٹ چھوٹ جاتا ہے۔ خاص طور پر اچانک خبروں سے چلنے والی مارکیٹ میں، اس تاخیر کے نتیجے میں 20-30% منافع کا موقع ضائع ہو سکتا ہے۔

خطرے کی اطلاع: تاریخی بیک ٹیسٹنگ مستقبل کی منافع کی ضمانت نہیں دیتی، حکمت عملی میں نقصان کا خطرہ ہے۔ تجویز ہے کہ ہر ٹریڈ کے لیے 2-3% کا سٹاپ لاس لگائیں، کل پوزیشن اکاؤنٹ کے 30% سے زیادہ نہ ہو۔

🎯 بہترین استعمال کے مواقع: درمیانی سے طویل مدت کے رجحانی مارکیٹوں کا ہتھیار

اس حکمت عملی کے سنہری استعمال کے مواقع: واضح رجحانی مارکیٹ، خاص طور پر دو ہفتوں سے زائد کی یک طرفہ حرکت۔ اس ماحول میں، دوہری فلٹرنگ میکانزم مؤثر طریقے سے شور کو فلٹر کرتا ہے، upward/downward کاؤنٹر رجحان کی سمت کو یقینی بناتا ہے، اور رسک ایڈجسٹڈ ریٹرن عام طور پر بینچ مارک سے 15-25% بہتر ہوتا ہے۔

نامناسب استعمال کے مواقع بھی واضح ہیں: دن میں کثرت سے ٹریڈنگ، خبروں سے چلنے والی اچانک حرکت، طویل مدتی سائیڈ ویز رینج۔ ان صورتوں میں، حکمت عملی کی تاخیر اور زیادہ ہمواری مہلک کمزوریاں بن جاتی ہیں۔

عملی پیرامیٹر کی تجاویز: اسٹاک مارکیٹ کے لیے 27/55 مدت، فارن ایکس مارکیٹ کے لیے 21/42، کرپٹو کرنسی کے لیے 35/70 استعمال کریں تاکہ زیادہ اتار چڑھاؤ کے مطابق ہو سکیں۔

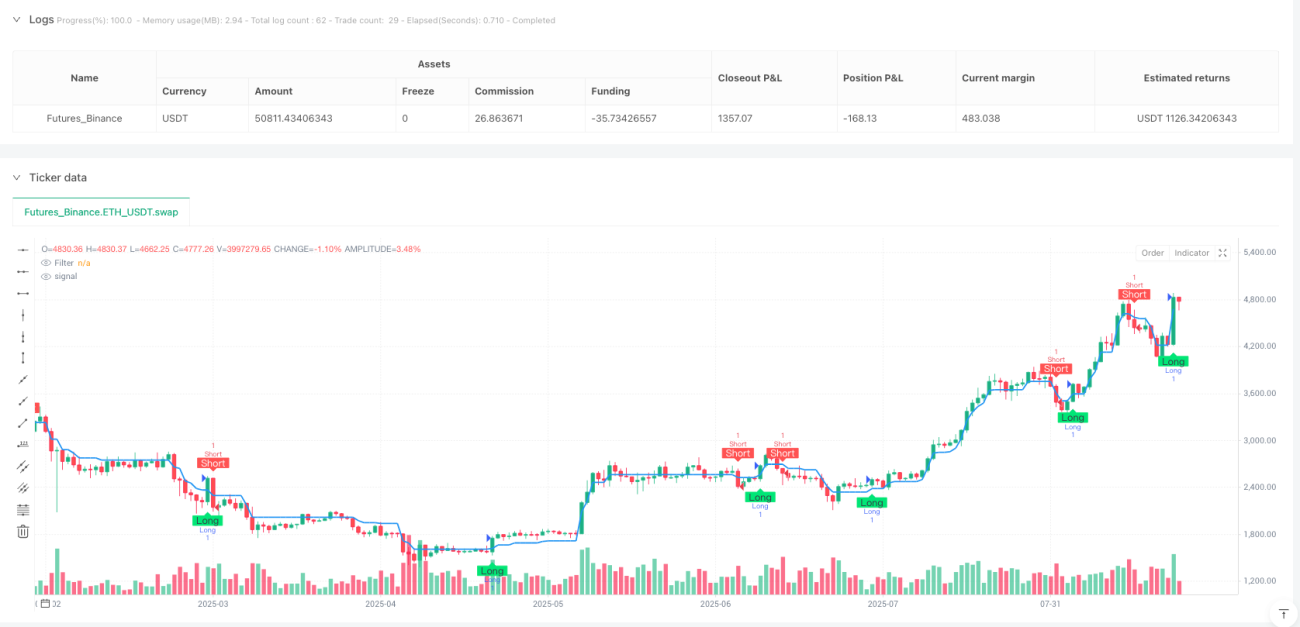

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters

source = input(close, title="Source")- 1