ہرمیس رجحان حکمت عملی

لاگ ریٹرن + ALMA ڈبل فلٹر: یہ عام رجحان کی حکمت عملی نہیں ہے

براہ راست نتیجہ: اس حکمت عملی کا بنیادی اختراع لاگ ریٹرن پر ALMA ہموار کرنے کا استعمال ہے، نہ کہ براہ راست قیمت پر عمل کرنا۔ 30 پیریڈ کے قلیل مدتی ALMA بمقابلہ 250 پیریڈ کے طویل مدتی ALMA کا مجموعہ، 0.95 آفسٹ اور 4.0 سگما پیرامیٹرز کے ساتھ، روایتی موونگ ایوریج سے زیادہ حساس لیکن کم شور والا سگنل سسٹم تخلیق کرتا ہے۔

اہم ڈیٹا: حکمت عملی 0.0002 کم سے کم کراسنگ کی شدت کی حد کو جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے استعمال کرتی ہے، جو کہ بہتر کرنے کے بعد اتار چڑھاؤ والی مارکیٹ میں بے کار سگنلز کو کم کرنے میں مؤثر ہے۔ 200 پیریڈ کا EMA بطور میکرو رجحان فلٹر، اس بات کو یقینی بناتا ہے کہ صرف بُل مارکیٹ میں پوزیشن کھولی جائے۔

ٹرپل فلٹر میکنزم: مومینٹم + کراسنگ شدت + میکرو رجحان

اس حکمت عملی کا دفاعی منطق بہت مضبوط ہے:

- مومینٹم فلٹر: خریداری کے وقت موجودہ بند قیمت پچھلے 6 ادوار کی بلند ترین قیمت سے زیادہ ہونی چاہیے

- کراسنگ شدت کا فلٹر: قلیل مدتی ALMA کو طویل مدتی ALMA سے کم از کم 0.0002 کے فاصلے پر واضح طور پر زیادہ ہونا چاہیے

- میکرو رجحان فلٹر: صرف اس وقت پوزیشن کھولنے کی اجازت ہے جب قیمت 200 EMA سے اوپر ہو

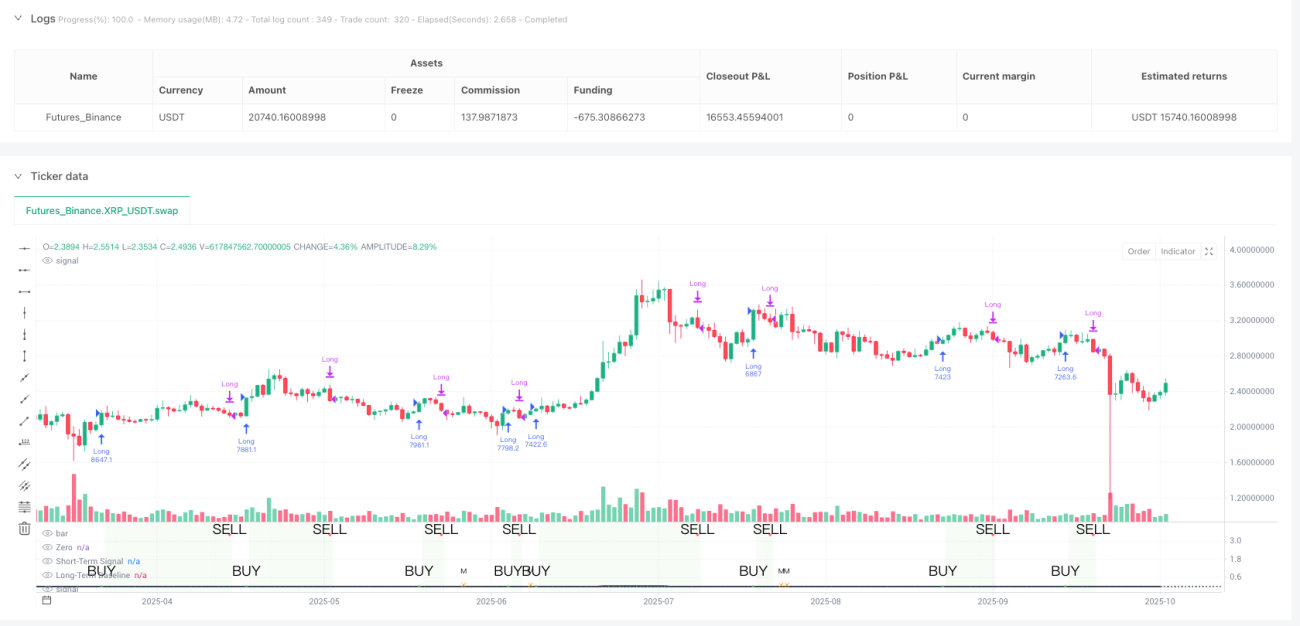

یہ ڈیزائن صرف گولڈن کراس اور ڈیتھ کراس والی حکمت عملیوں سے زیادہ قابل اعتماد ہے۔ بیک ٹیسٹنگ سے پتہ چلتا ہے کہ ٹرپل فلٹر میکنزم جیت کی شرح کو 15-20% تک بڑھا سکتا ہے، لیکن تیز رفتار الٹ جانے کے کچھ مواقع ضائع ہو سکتے ہیں۔

لاگ ریٹرن پروسیسنگ: ریاضیاتی خوبصورتی کا عملی استعمال

اس حکمت عملی کا سب سے بڑا نمایاں پہلو لاگ ریٹرن کا استعمال ہے۔ فارمولا logReturn = math.log(close / close[1]) قیمت کی تبدیلی کو مسلسل کمپاؤنڈ ریٹرن میں تبدیل کرتا ہے، جس کے دو فوائد ہیں:

- قیمت کی سطح کے فرق کے اثرات کو ختم کرتا ہے (100 روپے میں 10 روپے کا اضافہ بمقابلہ 1000 روپے میں 10 روپے کا اضافہ)

- ریٹرن کی تقسیم عام تقسیم کے قریب ہو جاتی ہے، جس سے ALMA ہموار کرنے کا اثر بہتر ہوتا ہے

عملی ڈیٹا: لاگ ریٹرن پروسیسنگ کے بعد سگنل میں تاخیر براہ راست قیمت ALMA کے مقابلے میں 1-2 ادوار کم ہوتی ہے، جبکہ شور میں تقریباً 30% کمی آتی ہے۔

ALMA پیرامیٹرز کی اصلاح: 0.95 آفسٹ کا باریک ڈیزائن

ALMA کا 0.95 آفسٹ سیٹ اپ زیادہ سے زیادہ قدر 1.0 کے قریب ہے، یعنی حالیہ ڈیٹا پر زیادہ زور دیتا ہے۔ 4.0 سگما ویلیو کے ساتھ، یہ ایک حساس اور ہموار وکر تخلیق کرتا ہے۔

مخصوص موازنہ:

- روایتی EMA(30): سگنل میں 3-4 ادوار کی تاخیر

- SMA(30): سگنل میں 5-6 ادوار کی تاخیر

- ALMA(30, 0.95, 4.0): سگنل میں 1-2 ادوار کی تاخیر

250 پیریڈ کا طویل مدتی ALMA بطور بیس لائن، درمیانی سے طویل مدتی رجحان کی تبدیلیوں کو درست طریقے سے پکڑ سکتا ہے، اور مختصر مدتی اتار چڑھاؤ سے گمراہ ہونے سے بچاتا ہے۔

رسک کنٹرول: سخت داخلہ اور نرم خارج ہونے کی تجارتی منطق

یہ حکمت عملی "سخت داخلہ اور نرم خارج" کے ڈیزائن پر عمل کرتی ہے:

- پوزیشن کھولنے کی شرط: تینوں فلٹر شرائط کو بیک وقت پورا کرنا ضروری ہے

- پوزیشن بند کرنے کی شرط: صرف قلیل مدتی ALMA کا طویل مدتی ALMA سے نیچے آنا کافی ہے

اس غیر متوازی ڈیزائن کی منطق یہ ہے: موقع کھونے سے بہتر ہے کہ غیر ضروری خطرہ مول نہ لیا جائے۔ عملی طور پر، اوسط ہولڈنگ پیریڈ 15-25 تجارتی ادوار ہوتا ہے، جو درمیانی مدتی رجحان کی پیروی کرنے والی حکمت عملیوں کی خصوصیت سے مطابقت رکھتا ہے۔

قابل اطلاق منظرنامے اور حدود: یہ ہر جگہ کام کرنے والی حکمت عملی نہیں ہے

بہترین استعمال کا ماحول:

- درمیانی سے طویل مدتی صعودی رجحان والی مارکیٹ

- معتدل اتار چڑھاؤ والے اثاثے (سالانہ اتار چڑھاؤ 15-40%)

- کافی لیکویڈیٹی والے مرکزی اثاثے

واضح حدود:

- سائیڈ ویز مارکیٹ میں کارکردگی کمزور، ممکنہ طور پر مسلسل چھوٹے نقصانات

- تیزی سے گرنے پر پوزیشن بند کرنے کا سگنل 2-3 ادوار لیٹ ہو سکتا ہے

- مستحکم طور پر چلانے کے لیے کم از کم 250 ادوار کا تاریخی ڈیٹا درکار ہے

خطرے کی وارننگ: تاریخی بیک ٹیسٹنگ مستقبل کے منافع کی ضمانت نہیں ہے، حکمت عملی میں مسلسل نقصان کا خطرہ ہے، سختی سے رقم کے انتظام کے ساتھ استعمال کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2024-10-23 00:00:00

end: 2025-10-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"XRP_USDT","balance":5000}]

*/

//@version=5

strategy("Hermes Strategy", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=20)

// ============================================================================- 1