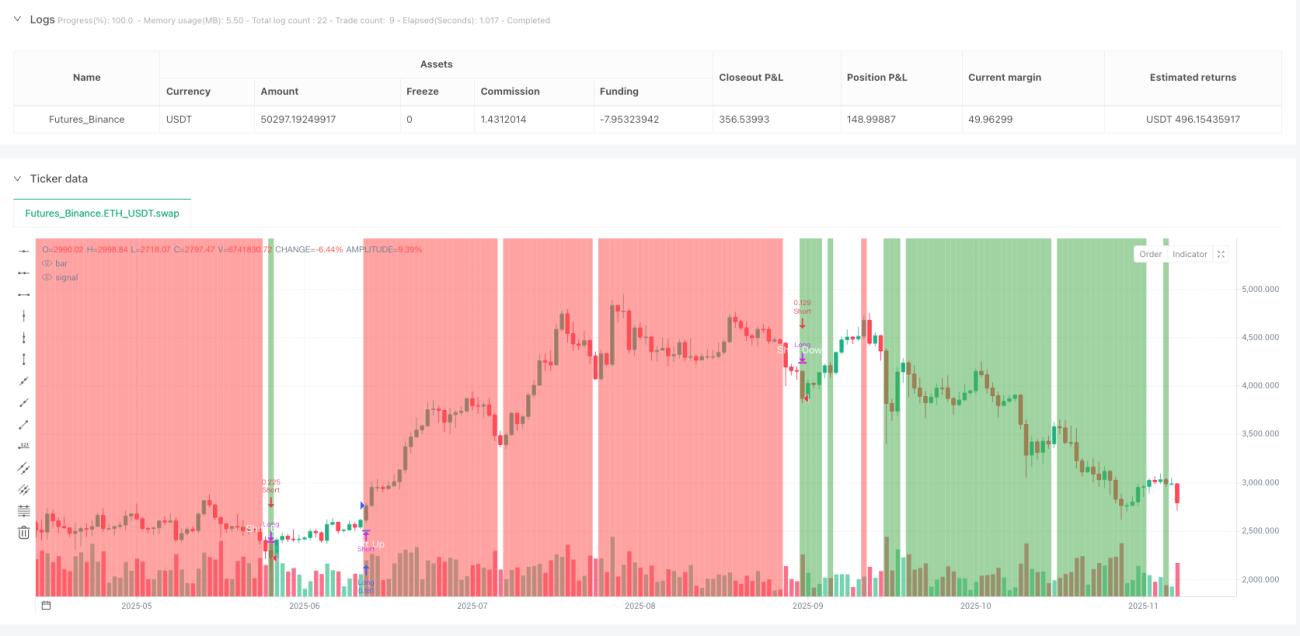

Trendshift رجحان کی تبدیلی کی حکمت عملی

🎯 یہ حکمت عملی اصل میں کیا کرتی ہے؟

کیا آپ جانتے ہیں؟ یہ حکمت عملی مارکیٹ کے "جذبات کی شناخت کرنے والی" کی طرح ہے! 📊 یہ خاص طور پر ان اہم موڑوں کو پکڑتی ہے جو چھوٹے تاجروں کو حیران کر دیتے ہیں۔ تصور کریں، اگر آپ پہلے سے جان لیں کہ اسٹاک کی قیمت کب "چہرہ بدلے گی"، تو کیا یہ ٹریڈنگ کی ایک سپر پاور کی طرح نہیں لگے گا؟

اس حکمت عملی کا بنیادی تصور بہت آسان ہے: جب قیمت کسی اہم اونچائی یا نیچائی کو عبور کرتی ہے، تو مارکیٹ کا ڈھانچہ بدل جاتا ہے۔ جیسے پہاڑ پر چڑھتے ہوئے اچانک پتہ چلے کہ آگے ڈھلوان ہے، رجحان کی تبدیلی اکثر اسی لمحے ہوتی ہے!

🔍 اہم نکات! تین بنیادی میکانزم

1. سوئنگ پوائنٹ شناختی نظام 🎢

یہ حکمت عملی خود بخود پچھلے ایک مخصوص عرصے کے اہم اونچائیوں اور نیچائیوں کو ڈھونڈ لیتی ہے، جیسے مارکیٹ کے "پہاڑوں" اور "وادیوں" کو نشان زد کرنا۔ جب قیمت ان اہم مقامات کو عبور کرتی ہے، تو یہ رجحان کی ممکنہ تبدیلی کا اشارہ ہے!

2. ATR فلٹر 📏

یہاں ایک بہت ذہین ڈیزائن ہے! حکمت عملی چھوٹی اتار چڑھاؤ سے بے وقوف نہیں ہوتی، عبور کی مقدار ATR کے ایک مخصوص ضرب تک پہنچنی چاہیے تب ہی مؤثر سمجھی جائے گی۔ یہ ایک "کم از کم حد" کی طرح ہے جو جھوٹے عبور کو فلٹر کرتی ہے۔

3. پریمیم/ڈسکاؤنٹ زون فریم ورک 💎

سب سے دلچسپ حصہ! حکمت عملی قیمت کے زون میں "سستے علاقے" اور "مہنگے علاقے" تقسیم کرتی ہے۔ سستے علاقے میں خریدیں اور مہنگے علاقے میں بیچیں، کیا یہ سرمایہ کاری کا سنہری اصول نہیں؟

🚀 عملی فوائد کہاں ہیں؟

گڑھے سے بچنے کا رہنما ایک: پیچھا نہ کریں! یہ حکمت عملی خاص طور پر رجحان کی تبدیلی کے پہلے لمحے میں داخل ہوتی ہے، جس سے آپ "سمارٹ منی" بن جاتے ہیں نہ کہ "ڈمپ لینے والے"۔

گڑھے سے بچنے کا رہنما دو: خطرے کا کنٹرول بہت اچھا! اکاؤنٹ کے تناسب کے مطابق پوزیشن کا سائز خودکار طور پر حساب کیا جا سکتا ہے، اور زون پر مبنی اسٹاپ لاس بھی سیٹ کیا جا سکتا ہے، جس سے آپ آرام سے سو سکتے ہیں۔

گڑھے سے بچنے کا رہنما تین: بصری نمائش بہت اچھی! چارٹ پر خود بخود موڑ کے نشانات لگ جاتے ہیں، اور پس منظر کا رنگ بدل کر بتاتا ہے کہ یہ سستا علاقہ ہے یا مہنگا، ایک نظر میں واضح!

💡 یہ کس قسم کے تاجر کے لیے موزوں ہے؟

اگر آپ وہ تاجر ہیں جو "سستا خریدنا اور مہنگا بیچنا" پسند کرتے ہیں لیکن ہمیشہ صحیح وقت کا اندازہ نہیں لگا پاتے، تو یہ حکمت عملی خاص طور پر آپ کے لیے بنائی گئی ہے! یہ درمیانی اور طویل مدتی تاجروں کے لیے بہترین ہے، کیونکہ یہ مارکیٹ کے ڈھانچے میں بنیادی تبدیلیوں پر توجہ دیتی ہے، نہ کہ مختصر مدتی شور پر۔

یاد رکھیں، بہترین حکمت عملی یہ نہیں کہ آپ ہر روز ٹریڈ کریں، بلکہ یہ ہے کہ آپ صحیح وقت پر صحیح کام کریں! 🎯

- 1