Lựa chọn Chiến lược Thời gian (1) — Xây dựng Đường xu hướng Độ trễ thấp theo Góc nhìn Biến đổi Z

0

1825

0

1825

Một vài phút trước, có người nói rằng tôi đang phát triển chiến lược chó Thổ từ ngày này sang ngày khác, và đúng vậy, chiến lược chó Thổ đã kết thúc. Hôm nay, tôi sẽ chia sẻ với các bạn một chiến lược lựa chọn thời gian mà chó Thổ đang sử dụng gần đây (doge). A. Giả thuyết ● Hãy nghiêm túc một chút về chủ đề, chiến lược chọn thời gian cổ điển thực sự được chia thành một số loại: điều khiển sự kiện ngắn hạn (để giám sát thông báo và tweet của các sàn giao dịch lớn, liên quan đến phân tích văn bản), khấu trừ và dự đoán theo nghĩa thống kê (đối với rủi ro thống kê, giao dịch ghép, các mô hình ML và DL, phân tầng Markov, v.v.), chọn cảm xúc của nhà đầu tư loại GSISI, và chọn chỉ số kỹ thuật cổ điển truyền thống.

N日移动平均线=N日收盘价之和/N

● Điều này thường được các nhà đầu tư nói chung gọi là đường trung bình (MA), một đường trung bình, mua phá vỡ, bán phá vỡ, vô số*Cô đã đóng góp một khoản phí riêng cho sàn giao dịch. Tuy nhiên, các nhà đầu tư thông thường đối với việc sử dụng đường trung bình có một số vấn đề sau đây: một, đường trung bình bị trì hoãn nghiêm trọng, thường có tín hiệu khi xu hướng đã đi gần hết và quay trở lại; hai, nhà đầu tư đồng tiền thông thường trong vòng tròn thường hoạt động trên các chỉ số ở cấp độ phút, 15min, 5min và thậm chí 1min, trong khoảng thời gian nhỏ như vậy, hơn 80% của vòng tiền là vibratory (như Martin thích), xu hướng diễn ra rất ít, các nhà đầu tư dựa trên đường trung bình để mở lại các vị trí mất rất nhiều phí xử lý và điểm trượt. ● Bài viết này nhằm xây dựng một thuật toán để lọc các chỉ số dòng trung bình, giảm độ trễ của nó để mọi người tham khảo và sử dụng.

- Z chuyển đổi, chuyển hàm

● Trước khi viết bài này, tôi đã tìm hiểu một số thuật toán đập sóng về chỉ số trên các trang web lớn, chẳng hạn như đập sóng Cori Leaf phổ biến nhất (được xuất hiện trong một số phiên bản CTA của Squirrel Compassion), và phương pháp đập sóng Kalman của tác giả nghiên cứu trên joinquant đã thoát khỏi thảm họa cổ phiếu năm 2015 trong phản hồi.

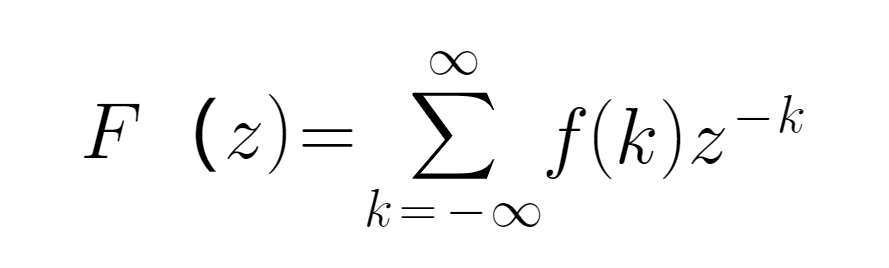

● Sự biến đổi Z đến từ Laplace, thường được sử dụng trong lĩnh vực xử lý tín hiệu toán học. Đối với một chuỗi thời gian rời rạc f ((k) và z được xác định trong trường tần số lặp, công thức của nó được xác định như sau:

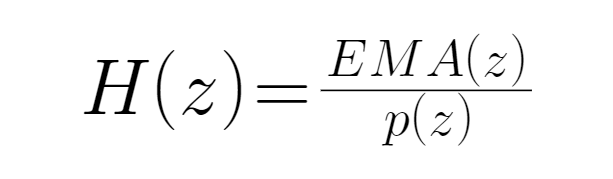

● EMA trung bình có độ trễ thấp hơn so với MA ((vật chất là kết quả của việc xử lý chuỗi MA bằng thuật toán EWMA), vì vậy chúng tôi sử dụng chuỗi EMA thay vì MA ở đây, do đó tăng hiệu quả của các sóng lọc. Chúng tôi định nghĩa lượng đầu vào là giá của đồng tiền ((giá đóng cửa), ký hiệu là p ((z), lượng đầu ra là và giá tương ứng với chỉ số EMA, ký hiệu là ((EMAz)) vì vậy hàm truyền trong vật chất này là EMA của đồng tiền và tỷ lệ cường độ của giá đóng cửa tương ứng, nó là một hệ thống có tính phản hồi, có hàm truyền là H ((z), nếu:

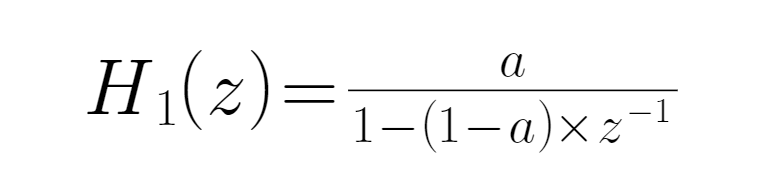

● Đặt công thức này vào thuật toán của EWMA để có được hàm truyền ban đầu của EMA:

● trong đó, a là một tham số biến, theo cùng ≠

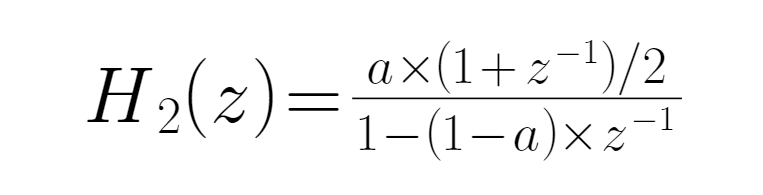

Phân tích hàm truyền ● Trong hàm truyền, tín hiệu đầu vào không liên quan đến giá trị hàm. Bằng cách phân tích hàm này, có thể biết được khi zKhi -1=-1, H[z] lấy giá trị tối đa, tức là đạt tần số tối đa tại thời điểm này, hàm truyền là H[z]=a/[z]-2a, tiếng ồn của dữ liệu tần số cao gần đây bị giảm xuống tối đa; khi zKhi -1 = 1, H ((z) là số hằng số, và hệ thống tần số là 0, đầu vào và đầu ra là hoàn toàn giống nhau, nếu chuỗi thời gian lúc này là một chuỗi hằng số, thì giá trị EMA sẽ kết hợp ở đây. Khi giá của đồng tiền đầu vào vào H ((z), tín hiệu EMA được tạo ra, và tại thời điểm này H ((z) có thể được coi là một bộ sóng đơn giản. ● Khi H ((z) là một bộ lọc thông thấp và H ((z) = 1, tín hiệu đầu ra chứa tất cả các phần của tín hiệu đầu vào, tức là tất cả các tín hiệu đầu ra, nếu trừ đi tất cả các tín hiệu tần số thấp, 1-H ((z) có thể được cấu trúc thành một bộ lọc mới, được viết là H’ ((z), ngược lại với H ((z), nó là một bộ lọc thông cao. ● Ghi P (T) là giá của đồng tiền làm gốc k, chúng ta lấy giá ngày hôm nay và giá ngày hôm trước để làm mịn mối quan hệ chức năng này, để sửa đổi thêm EMA đầu ra. Điều này là do tín hiệu tần số cao không được lọc một cách hiệu quả khi chức năng truyền gốc H (z) = a / 2 - a, do đó lấy một giá trị trước để làm mịn, nếu hiệu quả không tốt, có thể tăng thêm một vài trọng lượng. Do đó, EMA sửa đổi đầu vào ngày hôm nay được thể hiện như sau:

● Đây là một bộ lọc thấp, biểu thức của bộ lọc cao chỉ cần trừ nó bằng 1:

● Đây là một bộ lọc thấp, biểu thức của bộ lọc cao chỉ cần trừ nó bằng 1:

● Bây giờ biểu thức của bộ lọc đã được xây dựng! Bằng cách biến đổi Z, chúng ta có thể xây dựng một đường xu hướng có độ trễ thấp, và nó chỉ có một tham số a, càng lớn a, độ trễ càng thấp và độ mịn càng tốt. Đối với các giống khác nhau, có các tham số phù hợp nhất khác nhau.

● Bây giờ biểu thức của bộ lọc đã được xây dựng! Bằng cách biến đổi Z, chúng ta có thể xây dựng một đường xu hướng có độ trễ thấp, và nó chỉ có một tham số a, càng lớn a, độ trễ càng thấp và độ mịn càng tốt. Đối với các giống khác nhau, có các tham số phù hợp nhất khác nhau.Tóm lại và lưu ý ● Bộ lọc được xây dựng trong các bước trên chỉ là một cấp, hiệu quả lọc của nó không phải là lý tưởng vì quá trình chuyển đổi quá dài, và sau khi nâng cấp cấp độ, độ phức tạp của biểu thức hàm H’ (z) tăng lên theo cấp số, cấp quá cao cũng dễ xảy ra trường hợp nhảy bất thường của đường đồng nhất sóng. Theo kinh nghiệm, cấp 2 hoặc 3 là cấp thích hợp hơn, độc giả cũng có thể tự kết hợp theo dạng tuyến tính để liên kết nhiều máy quan sát sóng cùng hoặc cấp khác nhau để chứng minh hiệu quả của nó, vì tác giả bận rộn với công việc thực tế, không thể kiểm tra thử nghiệm một lần. ● Thuật toán lọc sóng dựa trên biến đổi Z này không chỉ áp dụng cho các chỉ số loại trung bình, mà tất cả các chỉ số có tín hiệu sai, chẳng hạn như bol vàatr, có thể đạt được hiệu quả lọc nhất định thông qua thuật toán lọc sóng, xác định kích thước của ngưỡng phá vỡ mở kho, do đó làm giảm tình trạng nhận thức sau khi chỉ số gốc bị chậm trễ. ● Bài viết này kết thúc với một đoạn, không có thời gian để cung cấp mã thuật toán liên quan mà chỉ đưa ra một ý tưởng, người đọc có thể tự thử nghiệm.

● Promise Quant Minno tập trung vào việc phát triển các chiến lược tuyệt vời của Martin, ví dụ như vx: 15001733415 nếu bạn có nhu cầu cho thuê hoặc cần lưu trữ tài sản lớn.