Gần đây tôi đã tóm tắt những hiểu biết chính từ một số bài báo nghiên cứu về sổ lệnh giới hạn. Bạn sẽ học cách đo lường sự mất cân bằng khối lượng trong sổ lệnh và sức mạnh dự đoán của nó đối với hành động giá. Bài viết này khám phá các phương pháp sử dụng dữ liệu sổ lệnh để mô hình hóa biến động giá.

Đầu tiên chúng ta hãy nói về sổ lệnh

Số dư sổ lệnh giao dịch là số dư tương đối giữa lệnh mua và lệnh bán trên sàn giao dịch. Sổ lệnh là bản ghi chép theo thời gian thực về tất cả các lệnh mua và bán đang chờ xử lý trên thị trường. Bao gồm các lệnh từ người mua và người bán, mỗi bên đều sẵn sàng giao dịch ở mức giá khác nhau.

Sau đây là một số khái niệm chính liên quan đến số dư sổ lệnh giao dịch:

-

Lệnh của người mua và người bán: Lệnh của người mua trong sổ lệnh đại diện cho các nhà đầu tư muốn mua một tài sản ở một mức giá cụ thể, trong khi lệnh bán đại diện cho các nhà đầu tư muốn bán một tài sản ở một mức giá cụ thể.

-

Độ sâu sổ lệnh: Độ sâu sổ lệnh đề cập đến số lượng lệnh ở phía mua và phía bán. Độ sâu lớn hơn có nghĩa là có nhiều lệnh mua và bán hơn trên thị trường và có thể thanh khoản hơn.

-

Giá giao dịch và khối lượng giao dịch: Giá giao dịch là giá của giao dịch gần nhất và khối lượng giao dịch là số lượng tài sản được giao dịch ở mức giá đó. Giá và khối lượng giao dịch được xác định bởi sự cạnh tranh giữa người mua và người bán trên sổ lệnh.

-

Mất cân bằng sổ lệnh: Mất cân bằng sổ lệnh đề cập đến sự khác biệt giữa số lượng lệnh mua và lệnh bán hoặc tổng khối lượng. Điều này có thể được xác định bằng cách xem xét độ sâu của sổ lệnh; nếu một bên có nhiều lệnh hơn đáng kể so với bên kia, có thể có sự mất cân bằng trong sổ lệnh.

-

Biểu đồ độ sâu thị trường: Biểu đồ độ sâu thị trường thể hiện trực quan độ sâu và số dư của sổ lệnh. Thông thường, số lượng lệnh của người mua và người bán được hiển thị theo mức giá trên biểu đồ thanh hoặc định dạng trực quan khác.

-

Các yếu tố ảnh hưởng đến giá: Số dư sổ lệnh ảnh hưởng trực tiếp đến giá thị trường. Nếu có nhiều lệnh của người mua hơn, giá có thể tăng; ngược lại, nếu có nhiều lệnh của người bán hơn, giá có thể giảm.

-

Giao dịch tần suất cao và giao dịch thuật toán: Cân bằng sổ lệnh rất quan trọng đối với giao dịch tần suất cao và giao dịch thuật toán vì chúng dựa vào dữ liệu sổ lệnh theo thời gian thực để đưa ra quyết định nhằm nắm bắt nhanh chóng các cơ hội trên thị trường.

Hiểu được số dư sổ lệnh rất quan trọng đối với các nhà đầu tư, nhà giao dịch và nhà phân tích thị trường vì nó cung cấp thông tin hữu ích về tính thanh khoản của thị trường, hướng giá tiềm năng và xu hướng thị trường.

Âm lượng không cân bằng

Ý tưởng chính khi phân tích sổ lệnh giới hạn là xác định xem toàn bộ thị trường có xu hướng mua hay bán nhiều hơn. Khái niệm này được gọi là mất cân bằng thể tích.

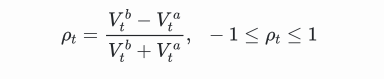

Sự mất cân bằng thể tích tại thời điểm t được định nghĩa là:

Trong đó, \(V_{t}^{b}\) là khối lượng giao dịch của lệnh mua tốt nhất tại thời điểm t và \(V_{t}^{a}\) là khối lượng giao dịch của lệnh bán tốt nhất tại thời điểm t. Chúng ta có thể hiểu \(ρ_{t}\) gần 1 là áp lực mua mạnh và \(ρ_{t}\) gần -1 là áp lực bán mạnh. Điều này chỉ tính đến khối lượng ở mức giá mua tốt nhất và giá bán tốt nhất, tức là sổ lệnh L1.

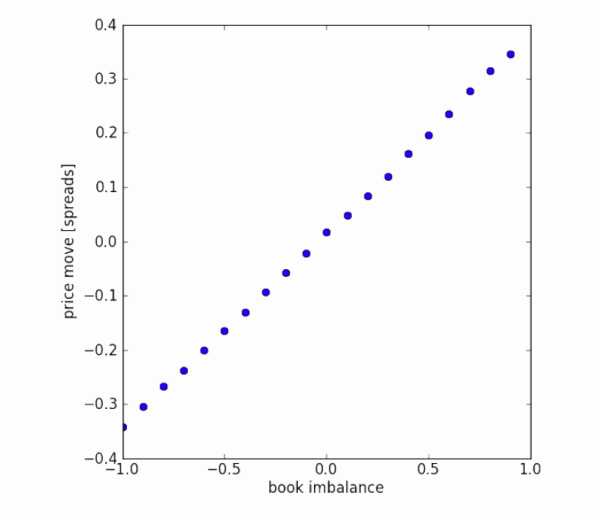

Sự mất cân bằng về khối lượng và biến động giá. Biểu đồ cho thấy sự mất cân bằng về khối lượng của các đợt giao dịch (trục x) so với mức trung bình của các biến động giá trong tương lai, được chuẩn hóa theo mức chênh lệch (trục y). Bộ dữ liệu là luồng lệnh của thị trường trong một quý. Có vẻ như có mối quan hệ tuyến tính giữa sự mất cân bằng của sổ lệnh cấp một và biến động giá trong tương lai. Tuy nhiên, nhìn chung, biến động giá trong tương lai nằm trong phạm vi chênh lệch giá mua-bán.

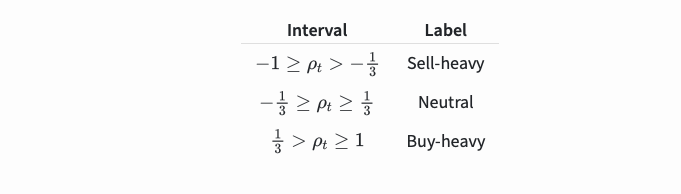

Sự mất cân bằng thể tích \(ρ_{t}\) được chia thành ba phần sau:

Những phân khúc này được phát hiện có khả năng dự đoán biến động giá trong tương lai:

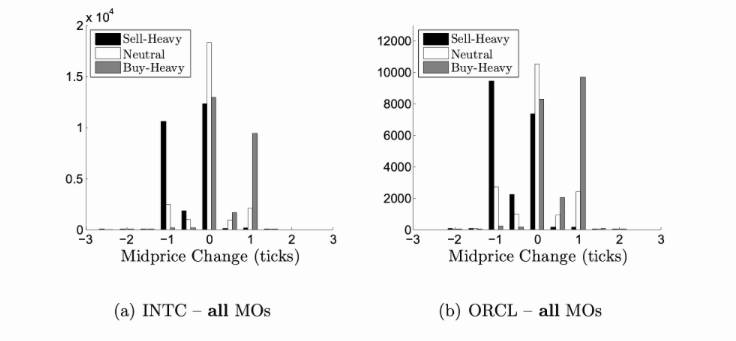

Liên quan đến sức mạnh dự đoán mất cân bằng khối lượng, sổ lệnh từng tích tắc của một mã chứng khoán nhất định đã được phân tích từ tháng 1 đến tháng 12 năm 2014. Đối với mỗi lệnh thị trường (MO) đến, sự mất cân bằng về khối lượng sẽ được ghi lại và phân đoạn theo số lần tích tắc của sự thay đổi giá trung bình trong vòng 10 mili giây tiếp theo. Biểu đồ hiển thị sự phân bổ của từng phân khúc và mức thay đổi giá trung bình. Chúng ta có thể thấy rằng những động thái giá tích cực có nhiều khả năng xảy ra trước khi có sổ lệnh với áp lực mua lớn hơn. Tương tự như vậy, những động thái tiêu cực có nhiều khả năng xảy ra trước khi sổ lệnh có áp lực bán lớn.

Sự mất cân bằng dòng lệnh

Sự mất cân bằng về khối lượng sẽ xem xét tổng khối lượng trong sổ lệnh giới hạn. Một nhược điểm là một số nội dung trong tập này có thể là từ các đơn đặt hàng cũ và chứa ít thông tin liên quan. Thay vào đó, chúng ta có thể tập trung vào khối lượng đơn hàng gần đây. Khái niệm này được gọi là mất cân bằng luồng lệnh. Bạn có thể thực hiện điều này bằng cách theo dõi từng lệnh giới hạn và lệnh thị trường riêng lẻ (yêu cầu dữ liệu Cấp độ 3) hoặc bằng cách xem xét những thay đổi trong sổ lệnh giới hạn.

Vì dữ liệu Cấp độ 3 rất tốn kém và thường chỉ dành cho các nhà giao dịch tổ chức nên chúng tôi sẽ tập trung vào những thay đổi trong sổ lệnh giới hạn.

Chúng ta có thể tính toán sự mất cân bằng luồng lệnh bằng cách tìm ra khối lượng đã di chuyển ở mức giá mua và giá bán tốt nhất. Sự thay đổi về khối lượng ở mức giá thầu tốt nhất là:

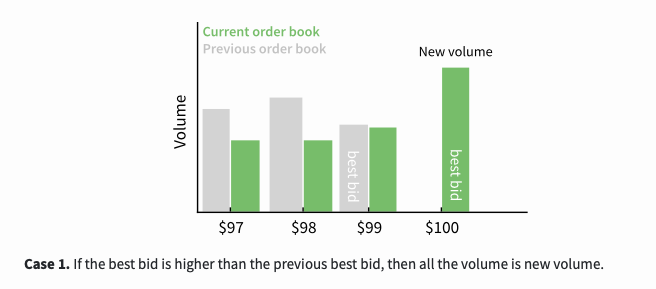

Đây là một hàm bao gồm ba trường hợp. Trường hợp đầu tiên là nếu giá thầu tốt nhất cao hơn giá thầu tốt nhất trước đó thì toàn bộ khối lượng là khối lượng mới:

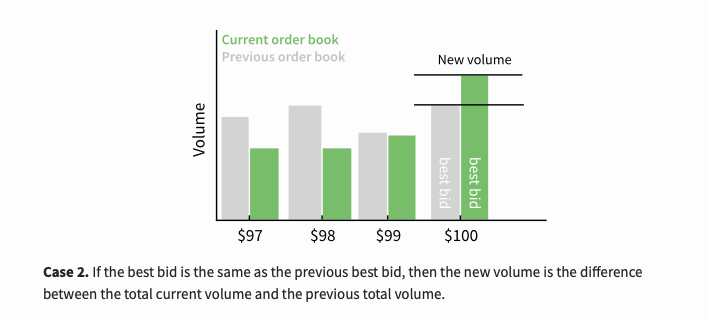

Trường hợp thứ hai là nếu giá thầu tốt nhất giống với giá thầu tốt nhất trước đó thì khối lượng mới là sự chênh lệch giữa tổng khối lượng hiện tại và tổng khối lượng trước đó.

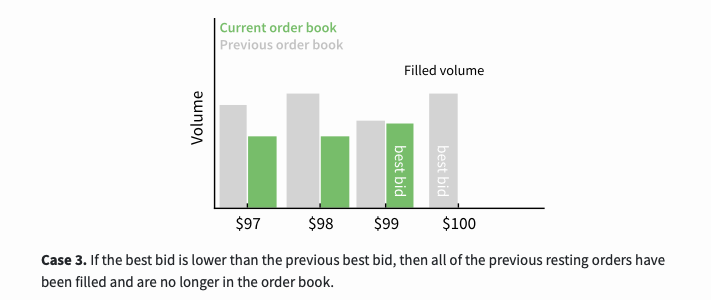

Trường hợp thứ ba là nếu giá thầu tốt nhất thấp hơn giá thầu tốt nhất trước đó thì tất cả các lệnh chờ trước đó đã được thực hiện và không còn trong sổ lệnh nữa.

Đối với sự thay đổi về khối lượng ở mức giá chào bán tốt nhất, phép tính cũng tương tự:

Sự mất cân bằng dòng lệnh ròng (OFI) tại thời điểm t được biểu thị bằng công thức sau:

\(OFI_{t} = \Delta V_{t}^{b,1} - \Delta V_{t}^{a,1}\)

Điều này sẽ mang tính tích cực khi có nhiều lệnh mua và tiêu cực khi có nhiều lệnh bán. Phương pháp này đo cả lượng thể tích và hướng của thể tích. Ở phần trước, Mất cân bằng thể tích chỉ đo hướng chứ không đo lượng thể tích.

Bạn có thể cộng các giá trị này lại với nhau để có được sự mất cân bằng dòng lệnh ròng (OFI) theo thời gian:

\(\sum_{i=t-n}^{t} OFI_i\)

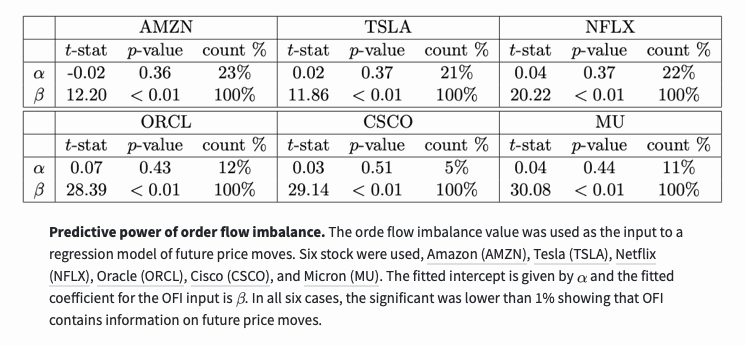

Sử dụng mô hình hồi quy để kiểm tra xem sự mất cân bằng luồng lệnh có chứa thông tin về biến động giá trong tương lai hay không:

Các giá trị OFI được tính toán ở trên tập trung vào giá chào mua và giá chào bán tốt nhất. Ở phần 4, giá trị của 5 mức giá tốt nhất cũng được tính toán, cung cấp 5 đầu vào thay vì chỉ 1. Họ nhận thấy rằng việc tìm hiểu sâu hơn về sổ lệnh có thể cung cấp thông tin mới về biến động giá trong tương lai.

Tóm tắt

Sau đây tôi tóm tắt những hiểu biết chính từ một số bài báo nghiên cứu về khối lượng lệnh trong sổ lệnh giới hạn. Các bài báo này cho thấy sổ lệnh chứa thông tin có khả năng dự đoán cao về biến động giá trong tương lai. Tuy nhiên, những động thái này không thể vượt qua được mức chênh lệch giá mua-bán.

Tôi đã thêm liên kết tới bài báo vào phần tài liệu tham khảo. Vui lòng xem lại để biết thêm chi tiết.

References & Notes

- Álvaro Cartea, Ryan Francis Donnelly, and Sebastian Jaimungal: "Enhancing Trading Strategies with Order Book Signals" Applied Mathematical Finance 25(1) pp. 1–35 (2018)

- Alexander Lipton, Umberto Pesavento, and Michael G Sotiropoulos: "Trade arrival dynamics and quote imbalance in a limit order book" arXiv (2013)

- Álvaro Cartea, Sebastian Jaimungal, and J. Penalva: "Algorithmic and high-frequency trading." Cambridge University Press

- Ke Xu, Martin D. Gould, and Sam D. Howison: "Multi-Level Order-Flow Imbalance in a Limit Order Book" arXiv (2019)

In lại từ: Tác giả ~ {Litchford, Adrian}.

- 1