Trong bài viết trước, chúng tôi đã khám phá một hiện tượng phổ biến trên thị trường tiền điện tử: hầu hết các loại tiền điện tử, đặc biệt là những loại tiền điện tử theo dõi biến động giá của Bitcoin và Ethereum, thường có xu hướng tăng và giảm cùng nhau. Hiện tượng này cho thấy mối tương quan cao của chúng với các loại tiền tệ chính thống. Tuy nhiên, mức độ tương quan giữa các loại tiền điện tử khác nhau là khác nhau. Vậy, sự khác biệt về tương quan này ảnh hưởng như thế nào đến hiệu suất thị trường của từng loại tiền tệ? Trong bài viết này, chúng ta sẽ tìm hiểu vấn đề này bằng cách lấy thị trường tăng giá vào nửa cuối năm 2023 làm ví dụ.

Nguồn gốc đồng bộ của thị trường tiền điện tử

Thị trường tiền điện tử nổi tiếng với tính biến động và không chắc chắn. Bitcoin và Ethereum, là hai gã khổng lồ trên thị trường, thường đóng vai trò dẫn đầu trong xu hướng giá. Để duy trì tính cạnh tranh trên thị trường và hoạt động giao dịch, hầu hết các loại tiền kỹ thuật số nhỏ hoặc mới nổi đều có xu hướng duy trì mức độ đồng bộ giá nhất định với các loại tiền tệ chính thống này, đặc biệt là các loại tiền tệ do các bên tham gia dự án tạo ra. Sự đồng bộ này phản ánh kỳ vọng tâm lý và chiến lược giao dịch của những người tham gia thị trường, đây là yếu tố quan trọng cần cân nhắc khi thiết kế các chiến lược giao dịch định lượng.

Công thức tương quan và phương pháp tính toán

Trong lĩnh vực giao dịch định lượng, việc đo lường mối tương quan được thực hiện thông qua các phương pháp thống kê. Biện pháp được sử dụng phổ biến nhất là hệ số tương quan Pearson, đo mức độ liên kết tuyến tính giữa hai biến. Sau đây là một số khái niệm cốt lõi và phương pháp tính toán:

Hệ số tương quan Pearson (ký hiệu là \(r\)) nằm trong khoảng từ -1 đến +1, trong đó +1 biểu thị mối tương quan dương hoàn hảo, -1 biểu thị mối tương quan âm hoàn hảo và 0 biểu thị không có mối tương quan tuyến tính. Hệ số được tính như sau:

\(r = \frac{\sum_{i=1}^{n} (X_i - \bar{X})(Y_i - \bar{Y})}{\sqrt{\sum_{i=1}^{n} (X_i - \bar{X})^2} \sqrt{\sum_{i=1}^{n} (Y_i - \bar{Y})^2}}\)

Tại đây, \(X_i\) và \(Y_i\) là các giá trị quan sát được của hai biến ngẫu nhiên, và \(\bar{X}\) và \(\bar{Y}\) lần lượt là các giá trị trung bình của hai biến ngẫu nhiên. Sử dụng các gói liên quan đến tính toán khoa học Python, việc tính toán tương quan trở nên rất thuận tiện.

Thu thập dữ liệu

Bài viết này thu thập dữ liệu K-line 4h của Binance trong toàn bộ năm 2023 và chọn ra 144 loại tiền tệ được niêm yết vào ngày 1 tháng 1. Mã dữ liệu tải xuống cụ thể như sau:

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

ticker = requests.get('https://fapi.binance.com/fapi/v1/ticker/24hr')

ticker = ticker.json()

sort_symbols = [k['symbol'][:-4] for k in sorted(ticker, key=lambda x :-float(x['quoteVolume'])) if k['symbol'][-4:] == 'USDT']

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2023-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.5)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

start_date = '2023-01-01'

end_date = '2023-11-16'

period = '4h'

df_dict = {}

for symbol in sort_symbols:

print(symbol)

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_s = df_dict[symbol]

df_close[symbol] = df_s.close

df_close = df_close.dropna(how='any',axis=1)

Đánh giá thị trường

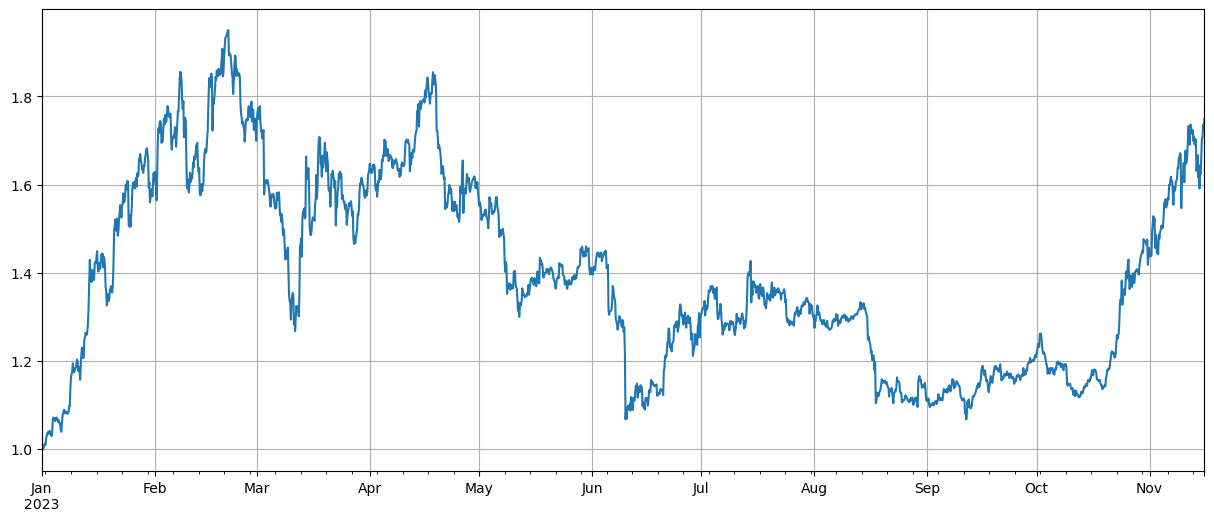

Đầu tiên, sau khi chuẩn hóa dữ liệu, chúng tôi đã tính toán chỉ số tăng và giảm giá trung bình. Chúng ta có thể thấy rằng có hai đợt điều kiện thị trường vào năm 2023, một trong số đó là đợt tăng lớn vào đầu năm và đợt còn lại là tăng mạnh bắt đầu từ tháng 10. Điểm cao nhất của chỉ số.

df_norm = df_close/df_close.fillna(method='bfill').iloc[0] #归一化

total_index = df_norm.mean(axis=1)

total_index.plot(figsize=(15,6),grid=True);

Phân tích tương quan

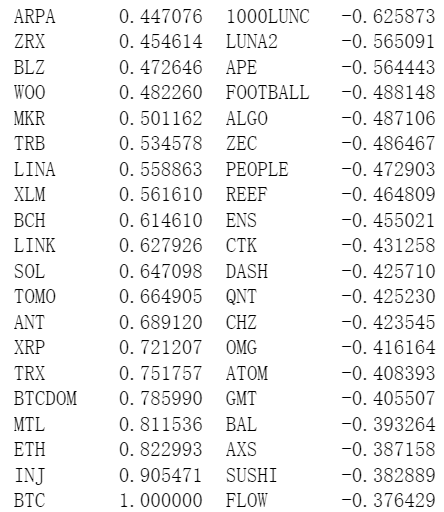

Pandas đi kèm với tính toán tương quan tích hợp. Tương quan với giá BTC được thể hiện như trong hình bên dưới. Hầu hết các loại tiền tệ đều có tương quan dương, nghĩa là chúng theo giá BTC, trong khi một số loại tiền tệ có tương quan âm. Đây là được coi là hiện tượng bất thường trên thị trường tiền kỹ thuật số.

corr_symbols = df_norm.corrwith(df_norm.BTC).sort_values().index

Tương quan và tăng giá

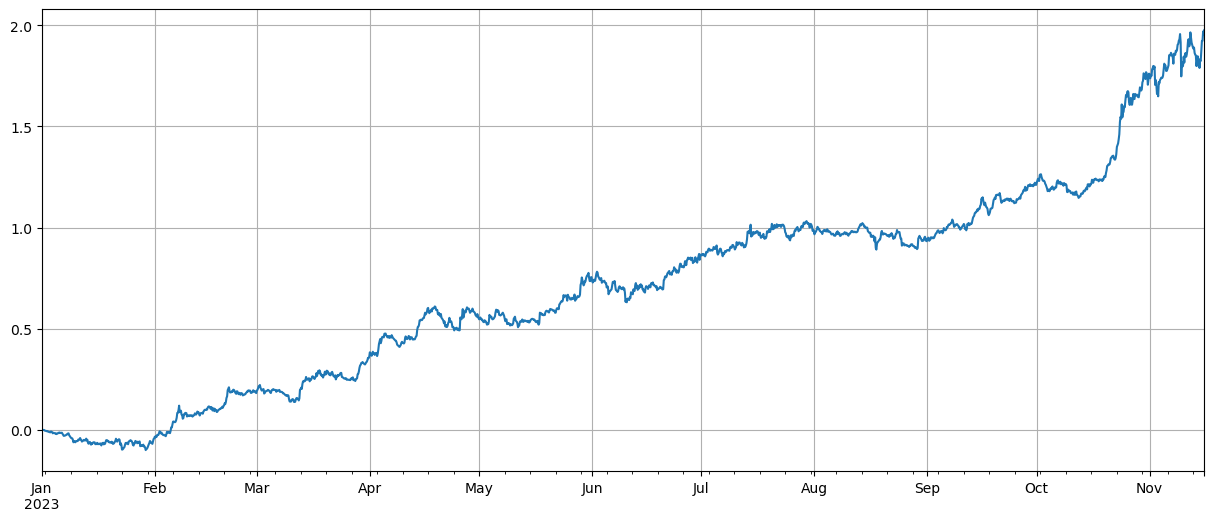

Ở đây chúng tôi chia các loại tiền tệ thành hai nhóm một cách lỏng lẻo. Nhóm đầu tiên bao gồm 40 loại tiền tệ có tương quan nhiều nhất với giá BTC và nhóm thứ hai bao gồm các loại tiền tệ có tương quan ít nhất với giá BTC. Chỉ số của hai nhóm thể hiện giá trị trung bình dài hạn vị trí trong nhóm đầu tiên và vị trí bán khống trong nhóm thứ hai. Mối quan hệ giữa biến động giá và tương quan với BTC có thể được tính toán. Mã và kết quả như sau:

(df_norm[corr_symbols[-40:]].mean(axis=1)-df_norm[corr_symbols[:40]].mean(axis=1)).plot(figsize=(15,6),grid=True);

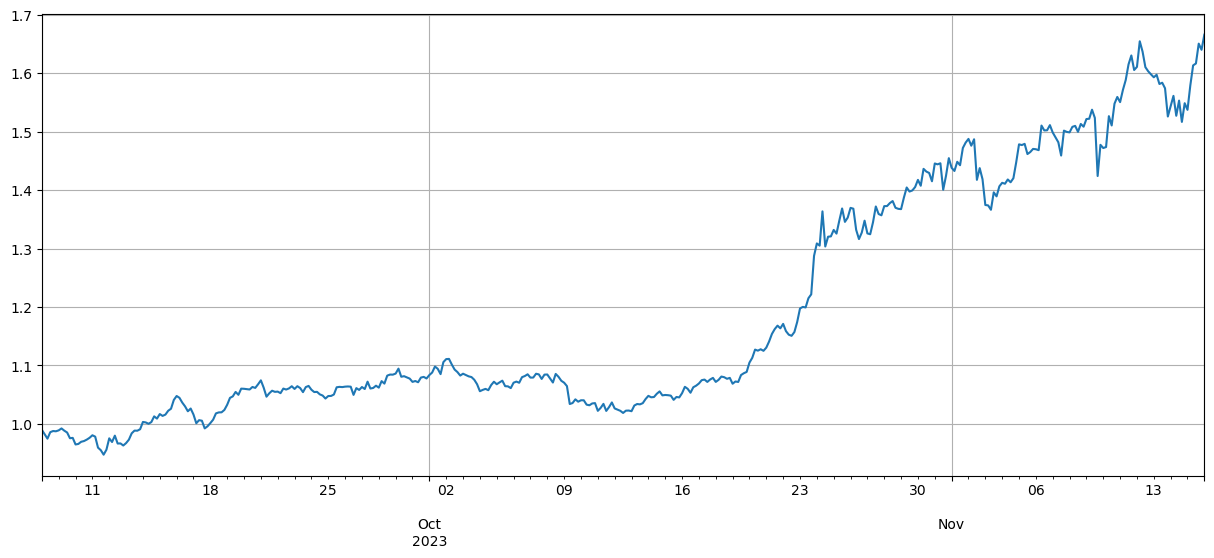

Kết quả cho thấy các loại tiền tệ có mối tương quan mạnh hơn với giá BTC có mức tăng trưởng tốt hơn và việc bán khống các loại tiền tệ có mối tương quan thấp cũng đóng vai trò phòng ngừa rủi ro tốt. Phần không chính xác ở đây là dữ liệu tương lai được sử dụng để tính toán tương quan. Tiếp theo, dữ liệu được chia thành hai nhóm, một nhóm để tính toán tương quan và nhóm còn lại để tính toán lợi nhuận sau khi phòng ngừa rủi ro. Kết quả được hiển thị trong hình bên dưới và kết luận vẫn như vậy.

Là những đồng tiền dẫn đầu thị trường, biến động giá của Bitcoin và Ethereum thường có tác động rất lớn đến toàn bộ thị trường. Khi giá của những đồng bitcoin này tăng, tâm lý thị trường thường trở nên lạc quan và nhiều nhà đầu tư có xu hướng đi theo xu hướng thị trường. Các nhà đầu tư có thể coi đây là tín hiệu cho thấy toàn bộ thị trường đang tăng và bắt đầu mua các loại tiền tệ khác. Những đồng tiền có mối tương quan cao với các loại tiền tệ lớn có thể tăng giá tương tự do hành vi chung của những người tham gia thị trường. Vào thời điểm này, kỳ vọng của thị trường về xu hướng giá đôi khi có thể trở thành lời tiên tri tự ứng nghiệm. Các loại tiền tệ có mối tương quan tiêu cực với Bitcoin là duy nhất. Có thể là các yếu tố cơ bản của chúng đã xấu đi hoặc chúng không còn nằm trong tầm ngắm của các nhà đầu tư chính thống nữa. Thậm chí có thể có một thị trường hút máu Bitcoin - thị trường đã từ bỏ chúng. Chúng theo đuổi những đồng tiền có thể theo kịp mức tăng trưởng.

corr_symbols = (df_norm.iloc[:1500].corrwith(df_norm.BTC.iloc[:1500])-df_norm.iloc[:1500].corrwith(total_index[:1500])).sort_values().index

Tóm tắt

Bài viết này sử dụng hệ số tương quan Pearson để thể hiện mức độ tương quan giữa các loại tiền tệ. Bài viết này chỉ ra cách thu thập dữ liệu để tính toán mối tương quan giữa các loại tiền tệ và sử dụng dữ liệu này để đánh giá xu hướng thị trường. Điều này cho thấy sự đồng bộ của biến động giá trên thị trường tiền kỹ thuật số không chỉ phản ánh tâm lý và chiến lược thị trường mà còn có thể được định lượng và dự đoán thông qua các phương pháp khoa học. Điều này đặc biệt quan trọng khi thiết kế các chiến lược giao dịch định lượng.

Có nhiều lĩnh vực mà các ý tưởng trong bài viết này có thể được mở rộng, chẳng hạn như tính toán tương quan lăn, tính toán tương quan trong quá trình tăng và giảm riêng biệt, v.v., để phân tích thông tin hiệu quả hơn.

- 1