Giải thích chi tiết về chiến lược giao dịch cặp tiền kỹ thuật số

giới thiệu

Gần đây tôi thấy nhật ký định lượng của Buu có đề cập rằng bạn có thể sử dụng các loại tiền tệ có tương quan tiêu cực để chọn tiền tệ và mở các vị thế để kiếm lợi nhuận dựa trên sự đột phá về chênh lệch giá. Tiền kỹ thuật số về cơ bản có tương quan tích cực và chỉ một số ít tiền có tương quan tiêu cực. Chúng thường có các điều kiện thị trường đặc biệt, chẳng hạn như các điều kiện thị trường độc lập của MEME coin một thời gian trước, hoàn toàn không theo xu hướng của thị trường. Lọc ra những loại tiền tệ này tồn tại lâu dài sau khi đột phá, phương pháp này có thể tạo ra lợi nhuận trong những điều kiện thị trường nhất định. Tuy nhiên, phương pháp phổ biến nhất trong lĩnh vực giao dịch định lượng là sử dụng tương quan dương cho giao dịch cặp. Bài viết này sẽ giới thiệu ngắn gọn về chiến lược này.

Giao dịch cặp tiền điện tử là một chiến lược giao dịch dựa trên chênh lệch giá thống kê, nhằm mục đích kiếm lợi nhuận từ sự chênh lệch giá bằng cách đồng thời mua và bán hai hợp đồng vĩnh viễn tiền điện tử có mối tương quan cao. Bài viết này sẽ giới thiệu các nguyên tắc của chiến lược, cơ chế lợi nhuận, phương pháp sàng lọc tiền tệ, các rủi ro tiềm ẩn và cách cải thiện, đồng thời cung cấp một số ví dụ mã Python thực tế.

Nguyên tắc chiến lược

Chiến lược giao dịch theo cặp dựa trên mối tương quan lịch sử giữa giá của hai loại tiền điện tử. Khi hai loại tiền tệ có mối tương quan mạnh mẽ, giá của chúng sẽ biến động gần như đồng bộ. Nếu tại một thời điểm nào đó, tỷ lệ giá của hai loại này chênh lệch đáng kể thì có thể coi đây là hiện tượng bất thường tạm thời và giá sẽ có xu hướng trở lại mức bình thường. Thị trường tiền kỹ thuật số có tính kết nối cao. Khi một loại tiền kỹ thuật số lớn (như Bitcoin) trải qua những biến động đáng kể, nó thường gây ra phản ứng dây chuyền giữa các loại tiền kỹ thuật số khác. Một số loại tiền tệ có thể có mối tương quan tích cực rất rõ ràng và mối tương quan này có thể được duy trì vì chúng thuộc cùng một tổ chức đầu tư, cùng một nhà tạo lập thị trường và cùng một quỹ đạo. Một số loại tiền tệ có mối tương quan tiêu cực, nhưng có ít loại tiền tệ có mối tương quan tiêu cực hơn và vì tất cả chúng đều bị ảnh hưởng bởi xu hướng chung của thị trường nên chúng thường thể hiện xu hướng thị trường nhất quán.

Giả sử đồng tiền A và đồng tiền B có mối tương quan giá cao. Tại một thời điểm nhất định, giá trị trung bình của tỷ lệ giá A/B là 1. Nếu tại một thời điểm nào đó, tỷ lệ giá A/B lệch khỏi mức tăng hơn 0,001, tức là hơn 1,001, thì bạn có thể giao dịch theo những cách sau: mở một vị thế mua vào trên B và mở một vị thế bán ra trên A . Ngược lại, khi tỷ lệ giá A/B thấp hơn 0,999: mở một vị thế mua trên A và một vị thế bán trên B.

Chìa khóa để có lợi nhuận nằm ở mức chênh lệch giá khi giá cả biến động và trở lại bình thường. Vì độ lệch giá thường chỉ tồn tại trong thời gian ngắn nên các nhà giao dịch có thể đóng vị thế của mình khi giá trở lại mức trung bình và kiếm lợi nhuận từ sự chênh lệch.

Chuẩn bị dữ liệu

Nhập thư viện tương ứng

Những mã này có thể được sử dụng trực tiếp, nhưng tốt nhất là tải xuống Anancoda và gỡ lỗi trong máy tính xách tay jupyer. Bao gồm trực tiếp các gói phân tích dữ liệu thường dùng.

python

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Nhận tất cả các cặp giao dịch đang được giao dịch

python

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # 获取所有的正在交易的交易对

Tải xuống hàm K-line

Chức năng chính của hàm GetKlines là lấy dữ liệu K-line lịch sử của hợp đồng vĩnh viễn của cặp giao dịch được chỉ định từ sàn giao dịch Binance và lưu trữ dữ liệu này trong Pandas DataFrame. Dữ liệu K-line bao gồm giá mở cửa, giá cao nhất, giá thấp nhất, giá đóng cửa, khối lượng giao dịch và các thông tin khác. Lần này chúng tôi chủ yếu sử dụng dữ liệu giá đóng cửa.

python

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Tải dữ liệu

Lượng dữ liệu tương đối lớn. Để tải xuống nhanh hơn, chỉ lấy dữ liệu K-line theo giờ trong ba tháng qua. df_close chứa dữ liệu giá đóng cửa cho tất cả các loại tiền tệ

python

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Công cụ kiểm tra ngược

Xác định đối tượng Exchange cho backtest sau

python

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Phân tích tương quan để lọc tiền tệ

Tính toán tương quan là một phương pháp trong thống kê được sử dụng để đo lường mối quan hệ tuyến tính giữa hai biến. Phương pháp tính tương quan được sử dụng phổ biến nhất là hệ số tương quan Pearson. Dưới đây là các nguyên tắc, công thức và phương pháp thực hiện để tính toán tương quan. Hệ số tương quan Pearson được sử dụng để đo mối quan hệ tuyến tính giữa hai biến và phạm vi giá trị của nó nằm trong khoảng từ -1 đến 1:

- 1 Biểu thị mối tương quan tích cực hoàn hảo, trong đó hai biến luôn thay đổi đồng bộ. Khi một biến tăng lên, biến kia cũng tăng theo tỷ lệ tương ứng. Càng gần 1 thì mối tương quan càng mạnh.

- -1 Biểu thị mối tương quan âm hoàn hảo, trong đó hai biến luôn thay đổi theo hướng ngược nhau. Càng gần -1 thì mối tương quan âm càng mạnh.

- 0 Không có tương quan tuyến tính, không có mối quan hệ đường thẳng giữa hai biến.

Hệ số tương quan Pearson xác định mối tương quan giữa hai biến bằng cách tính toán hiệp phương sai và độ lệch chuẩn của chúng. Công thức như sau:

[ \rho_{X,Y} = \frac{\text{cov}(X,Y)}{\sigma_X \sigma_Y} ]

TRONG:

- ( \rho_{X,Y} ) là một biến( X ) Và ( Y ) Hệ số tương quan Pearson.

- ( \text{cov}(X,Y) ) Đúng ( X ) Và ( Y ) Phương sai của .

- ( \sigma_X ) Và ( \sigma_Y ) Họ là( X ) Và ( Y ) Độ lệch chuẩn của .

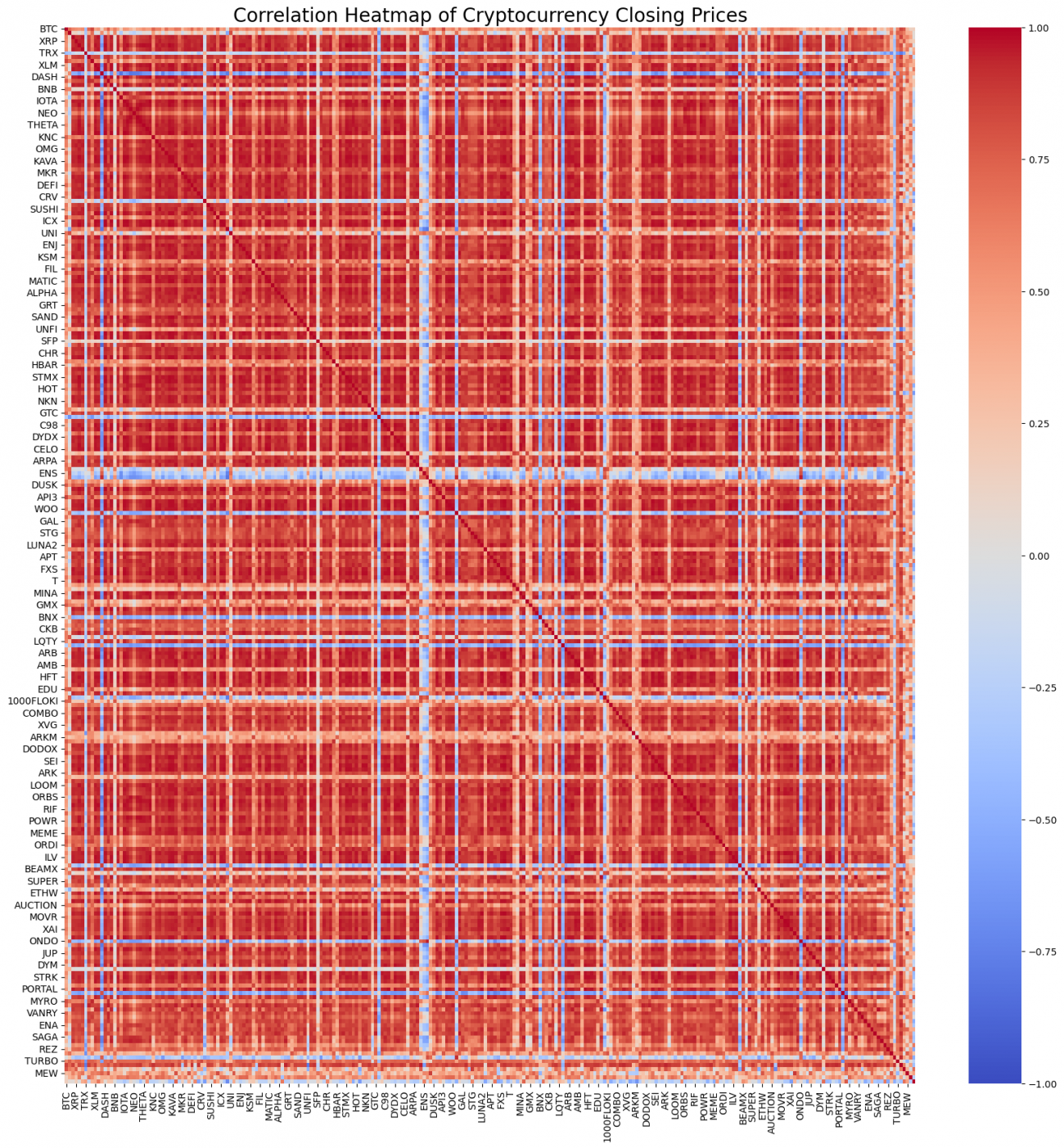

Tất nhiên, bạn không cần phải lo lắng quá nhiều về cách tính toán. Bạn có thể tính toán mối tương quan của tất cả các loại tiền tệ chỉ bằng một dòng mã Python. Hình ảnh cho thấy bản đồ nhiệt tương quan. Màu đỏ biểu thị tương quan tích cực, màu xanh biểu thị tương quan tiêu cực và màu càng đậm thì tương quan càng mạnh. Có thể thấy rằng nhiều vùng lớn có màu đỏ sẫm, do đó mối tương quan tích cực của tiền kỹ thuật số là rất mạnh.

python

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

Dựa trên mối tương quan, 20 cặp tiền tệ có liên quan nhất sẽ được chọn. Kết quả như sau. Mối tương quan của chúng rất mạnh, tất cả đều trên 0,99.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Mã tương ứng như sau:

python

corr_pairs = corr.unstack()

# 移除自身相关性(即对角线上的值)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# 提取最相关和最不相关的前20个币种对

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("最相关的前20个币种对:")

print(most_correlated)

Kiểm tra ngược xác minh

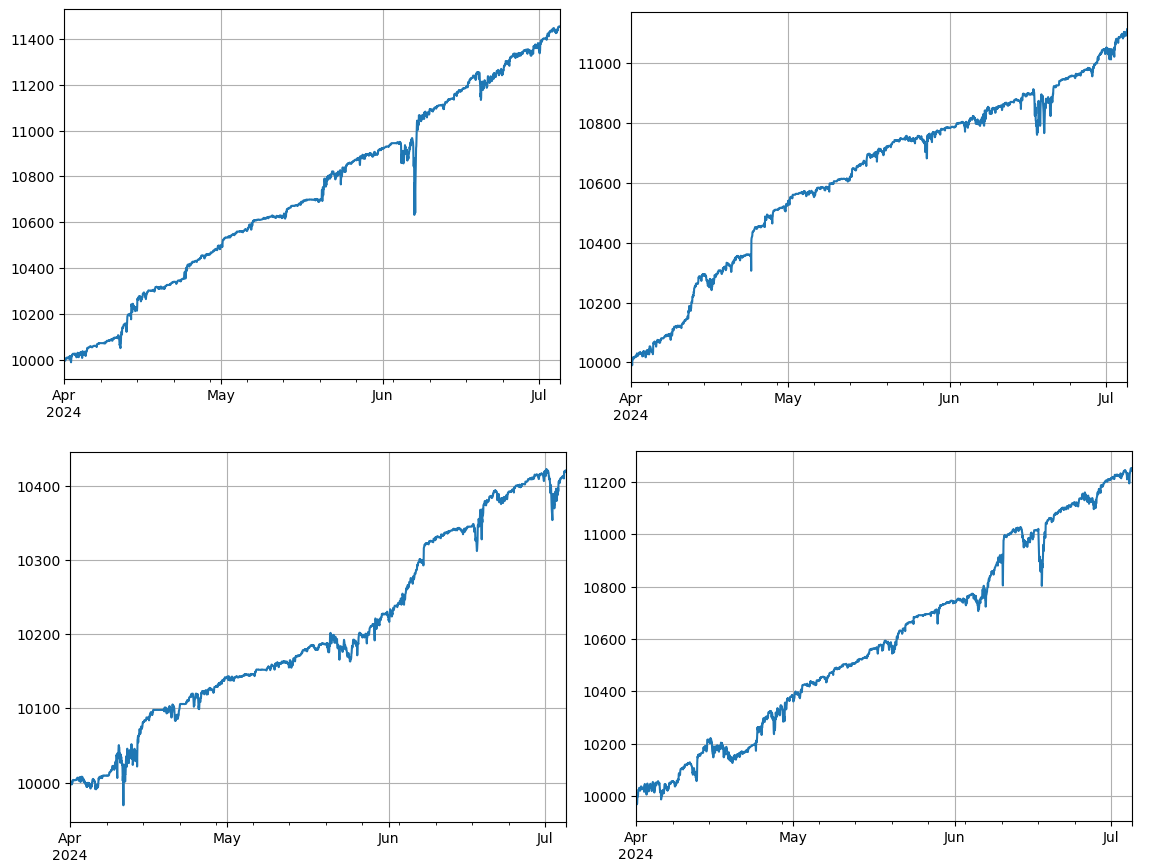

Mã kiểm tra ngược cụ thể như sau. Chiến lược demo tập trung vào việc quan sát tỷ lệ giá của hai loại tiền điện tử (IOTA và ZIL) và giao dịch dựa trên những thay đổi trong tỷ lệ này. Các bước cụ thể như sau:

-

khởi tạo:

- Xác định cặp giao dịch (pair_a = 'IOTA', pair_b = 'ZIL').

- Tạo một đối tượng trao đổi

e, số dư ban đầu là 10.000 đô la và phí giao dịch là 0,02%. - Tính tỷ lệ giá trung bình ban đầu

avg。 - Đặt giá trị giao dịch ban đầu

value = 1000。

-

Xử lý dữ liệu giá theo từng lần lặp:

- Duyệt dữ liệu giá tại mỗi thời điểm

df_close。 - Tính độ lệch của tỷ lệ giá hiện tại so với giá trung bình

diff。 - Tính toán giá trị giao dịch mục tiêu dựa trên độ lệch

aim_value, với mỗi độ lệch 0,01, giao dịch một giá trị. Và quyết định các hoạt động mua và bán dựa trên vị thế tài khoản hiện tại và điều kiện giá. - Nếu độ lệch quá lớn, hãy thực hiện lệnh bán

pair_avà muapair_bvận hành. - Nếu độ lệch quá nhỏ, hãy thực hiện lệnh mua

pair_avà bánpair_bvận hành.

- Duyệt dữ liệu giá tại mỗi thời điểm

-

Điều chỉnh trung bình:

- Tỷ lệ giá trung bình được cập nhật

avg, để phản ánh tỷ giá mới nhất.

- Tỷ lệ giá trung bình được cập nhật

-

Cập nhật Tài khoản và Hồ sơ:

- Cập nhật thông tin vị thế và số dư của tài khoản giao dịch.

- Ghi lại trạng thái tài khoản ở mỗi bước (tổng tài sản, nắm giữ, phí giao dịch, vị thế dài và ngắn) để

res_list。

-

Kết quả đầu ra:

- Sẽ

res_listChuyển đổi sang khung dữ liệures, để phân tích và trình bày thêm.

- Sẽ

python

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange定义放在评论区

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

Tổng cộng có 4 nhóm tiền tệ đã được kiểm tra ngược và kết quả tương đối lý tưởng. Các tính toán tương quan hiện tại sử dụng dữ liệu trong tương lai nên không chính xác lắm. Bài viết này cũng chia dữ liệu thành hai phần, dựa trên mối tương quan được tính toán ở phần trước và các giao dịch được kiểm tra ngược ở phần sau. Kết quả có hơi sai lệch một chút nhưng vẫn khá tốt. Người dùng phải tự mình thực hiện xác minh.

Rủi ro tiềm ẩn và cách cải thiện

Mặc dù chiến lược giao dịch theo cặp có thể mang lại lợi nhuận trên lý thuyết, nhưng vẫn có một số rủi ro khi thực hiện trên thực tế: mối tương quan giữa các loại tiền tệ có thể thay đổi theo thời gian, khiến chiến lược này thất bại; trong điều kiện thị trường khắc nghiệt, độ lệch giá có thể tăng lên, dẫn đến thua lỗ lớn; tính thanh khoản thấp của một số loại tiền tệ có thể khiến giao dịch khó thực hiện hoặc tăng chi phí; phí phát sinh từ các giao dịch thường xuyên có thể làm xói mòn lợi nhuận.

Để giảm thiểu rủi ro và nâng cao tính ổn định của chiến lược, có thể cân nhắc các biện pháp cải thiện sau: thường xuyên tính toán lại mối tương quan giữa các loại tiền tệ và điều chỉnh các cặp giao dịch kịp thời; thiết lập điểm dừng lỗ và chốt lời để kiểm soát mức lỗ tối đa của một giao dịch duy nhất; giao dịch nhiều cặp tiền để phân tán rủi ro.

kết luận

Chiến lược giao dịch cặp tiền kỹ thuật số đạt được lợi nhuận bằng cách tận dụng mối tương quan giữa giá tiền tệ và thực hiện các hoạt động chênh lệch giá khi giá chênh lệch. Chiến lược này có tính khả thi cao về mặt lý thuyết. Mã nguồn chiến lược thời gian thực đơn giản dựa trên chiến lược này sẽ được phát hành sau. Nếu bạn có thêm câu hỏi hoặc cần thảo luận thêm, vui lòng liên hệ.