Với sự phát triển nhanh chóng của công nghệ trí tuệ nhân tạo (AI), nó đã chứng minh được hiệu quả và khả năng sáng tạo cực kỳ cao trong nhiều lĩnh vực. Là một lĩnh vực có tính kỹ thuật cao, giao dịch định lượng đương nhiên cũng đang tích cực khám phá ứng dụng của AI. Tuy nhiên, trên thực tế, chúng ta sẽ thấy rằng vẫn còn những thách thức lớn khi chỉ dựa vào AI để trực tiếp tạo ra các chiến lược giao dịch hoàn chỉnh, ổn định và có lợi nhuận bền vững.

Đặc biệt đối với người dùng mới trên nền tảng, do kỹ năng lập trình còn yếu nên họ khó có thể triển khai ý tưởng giao dịch của mình vào mã chiến lược. Mặc dù hiện tại chúng ta có thể nói với AI những ý tưởng của mình và để nó đưa ra các chiến lược. Tuy nhiên, hiệu quả thực hiện chưa thực sự như mong đợi. Tôi thường gặp những người dùng đến đặt câu hỏi với các mã do AI tạo ra và đôi khi tôi có thể nhìn thoáng qua các chiến lược do AI tạo ra. Vì vẫn còn nhiều vấn đề với các mã chiến lược do AI tạo ra ở giai đoạn này, nên việc sử dụng AI theo cách này không những không giải quyết được vấn đề nào mà còn gây thêm nhiều bối rối và vấn đề cho người mới bắt đầu. Càng tìm hiểu, tôi càng thấy bối rối và cuối cùng tôi đã "bỏ cuộc không muốn bắt đầu".

Cá nhân tôi nghĩ rằng có hai lý do chính dẫn đến các vấn đề hiện tại với các chiến lược đầu ra trực tiếp của AI:

- Tính logic, độ chính xác và tính rõ ràng của quy trình trong mô tả các yêu cầu chiến lược của mỗi người rất khác nhau và khả năng hiểu các ngôn ngữ tự nhiên này của mô hình AI sẽ bị thiên vị.

- Mô hình lớn AI có hiểu biết hạn chế về các chức năng, API, v.v. của nền tảng vì mô hình chung không được đào tạo trên thông tin của nền tảng và độ chính xác của thông tin được tạo ra cũng bị hạn chế.

Vậy, có phương pháp ứng dụng nào hiệu quả hơn không? Bài viết này muốn chia sẻ một cách suy nghĩ mới: hãy để AI giúp chúng ta tìm hiểu các chiến lược hiện có, hiểu thiết kế chiến lược, trích xuất các chi tiết và kỹ thuật quan trọng, đồng thời phân tích sâu hơn về hiệu quả của chúng và khả năng cải thiện. Phương pháp này không chỉ giúp chúng ta nắm bắt được bản chất của thiết kế chiến lược nhanh hơn mà còn cải thiện trình độ giao dịch định lượng của chúng ta một cách có hệ thống.

Tận dụng AI, AI có thể hiểu tương đối chính xác về phân tích mã cụ thể, vì đối với AI, dữ liệu mã là "1 là 1, 2 là 2" và sẽ không có sự nhầm lẫn về mặt logic, mơ hồ hoặc các vấn đề khác do yêu cầu mô tả ngôn ngữ tự nhiên gây ra. Vậy tại sao không sử dụng những lợi thế của AI để giảm khối lượng công việc thủ công và phát huy tối đa những lợi thế của lao động thủ công.

Làm thế nào để sử dụng AI để đảo ngược các chiến lược học?

Có thể chia thành các bước sau:

-

Chọn một chiến lược hiện có

Có thể là tự viết, mã nguồn mở hoặc là mẫu chiến lược tuyệt vời trên nền tảng định lượng của nhà phát minh. -

Hãy để AI giúp chúng ta giải thích chiến lược

Hiểu được ý tưởng chung

Sắp xếp các mô-đun chức năng của từng bộ phận

Làm rõ các chỉ số, thông số và logic giao dịch được sử dụng

-

Đặt thêm các câu hỏi để hướng dẫn AI phân tích ưu và nhược điểm của chiến lược

Chiến lược này sẽ hoạt động tốt hơn trong điều kiện thị trường nào?

Những điểm rủi ro có thể xảy ra là gì?

Những lĩnh vực nào có thể được tối ưu hóa và cải thiện?

-

Kiểm chứng và điều chỉnh dựa trên suy nghĩ của riêng bạn

Kiểm tra ngược trên các sản phẩm khác nhau và các giai đoạn khác nhau

Thêm bộ lọc bổ sung hoặc biện pháp kiểm soát rủi ro

Quan sát những thay đổi về hiệu suất và hình thành hiểu biết của riêng bạn

Luyện tập

Hãy để AI học một chiến lược và giải thích cho chúng ta để xem nó có đáp ứng được kỳ vọng của chúng ta hay không. Nó có thể giúp chúng ta học cách định lượng.

Mẫu chính sách

Thiết kế và triển khai chiến lược giao dịch tăng vị thế từng bước dựa trên lọc xu hướng EMA

Địa chỉ chiến lược: https://www.fmz.com/strategy/492116

javascript

/*backtest

start: 2024-10-01 00:00:00

end: 2025-04-23 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["targetProfit",20],["amount",20],["amountPrecision",3],["isAmountForUSDT",true]]

*/

function getTotalEquity_OKEX_V5() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity_Binance() {

var totalEquity = null

var ret = exchange.GetAccount()

if (ret) {

try {

totalEquity = parseFloat(ret.Info.totalWalletBalance)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity() {

var exName = exchange.GetName()

if (exName == "Futures_OKCoin") {

return getTotalEquity_OKEX_V5()

} else if (exName == "Futures_Binance") {

return getTotalEquity_Binance()

} else {

throw "不支持该交易所"

}

}

function ceilToDecimals(value, decimals) {

const factor = Math.pow(10, decimals);

return Math.ceil(value * factor) / factor;

}

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

Sleep(interval)

}

}

function trade(distance, price, amount) {

var tradeFunc = null

if (distance == "buy") {

tradeFunc = exchange.Buy

} else if (distance == "sell") {

tradeFunc = exchange.Sell

} else if (distance == "closebuy") {

tradeFunc = exchange.Sell

} else {

tradeFunc = exchange.Buy

}

exchange.SetDirection(distance)

return tradeFunc(price, amount)

}

function openLong(price, amount) {

return trade("buy", price, amount)

}

function openShort(price, amount) {

return trade("sell", price, amount)

}

function coverLong(price, amount) {

return trade("closebuy", price, amount)

}

function coverShort(price, amount) {

return trade("closesell", price, amount)

}

function plotRecords(c, buyOrder, sellOrder, pos) {

var bars = _C(exchange.GetRecords)

if (bars.length == 0) {

return

}

bars.forEach(function(bar, index) {

c.begin(bar)

if (index == bars.length - 1) {

if (buyOrder) {

c.hline(buyOrder.Price, "buy", "rgba(255, 0, 0, 0.2)", "dotted")

}

if (sellOrder) {

c.hline(sellOrder.Price, "sell", "rgba(0, 255, 0, 0.2)", "dotted")

}

if (pos && pos.length == 1) {

c.hline(pos[0].Price, "pos", "rgba(0, 0, 255, 0.2)", "dashed")

}

}

c.close()

})

}

var buyOrderId = null

var sellOrderId = null

var logStatusMsgBuff = ""

function main() {

var exName = exchange.GetName()

if (isSimulate && exName == "Futures_OKCoin") {

exchange.IO("simulate", true)

}

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

exchange.SetContractType(contractType)

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("设置精度", pricePrecision, amountPrecision)

exchange.SetMarginLevel(marginLevel)

if (totalEq == -1 && !IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "获取初始权益失败"

}

} else {

totalEq = recoverTotalEq

}

}

var addCounter = _G("addCounter")

if (!addCounter) {

addCounter = 1

if (setAddCounter != -1) {

addCounter = setAddCounter

}

_G("addCounter", addCounter)

} else {

addCounter -= 1

}

let c = KLineChart({

overlay: true

})

var isLock = false

while (true) {

var ticker = _C(exchange.GetTicker)

var pos = _C(exchange.GetPosition)

if (pos.length > 1) {

Log(pos)

throw "同时有多空持仓"

}

var r = _C(exchange.GetRecords, 60 * 60)

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

var currentAcc = _C(exchange.GetAccount)

if (currentAcc.Balance < totalEq * reserve) {

throw "no money, stop"

}

if (addCounter > maxAddCounter) {

LogStatus(_D(), "加仓已达到上限", logStatusMsgBuff)

if (isMaxAddCounterClear && pos.length >= 1) {

Log("加仓已达到上限,撤单,清仓")

cancelAll()

if (pos[0].Type == PD_LONG) {

var coverId = coverLong(-1, pos[0].Amount)

} else if (pos[0].Type == PD_SHORT) {

var coverId = coverShort(-1, pos[0].Amount)

}

addCounter = 1

}

continue

}

if (pos.length == 0) {

if (!IsVirtual()) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

LogProfit(currTotalEq - totalEq, "当前总权益:", currTotalEq)

}

}

var tradeAmountLong = amount

var tradeAmountShort = amount

if (isAmountForUSDT) {

tradeAmountLong = ceilToDecimals(tradeAmountLong * 1.01 / (ticker.Last - targetProfit / 5) / oneCtValue, amountPrecision)

tradeAmountShort = ceilToDecimals(tradeAmountShort * 1.01 / (ticker.Last + targetProfit / 5) / oneCtValue, amountPrecision)

}

buyOrderId = openLong(ticker.Last - targetProfit / 5, tradeAmountLong)

sellOrderId = openShort(ticker.Last + targetProfit / 5, tradeAmountShort)

addCounter = 1

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_LONG) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price - targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = openLong(price - targetProfit * n, addAmount)

sellOrderId = coverLong(pos[0].Price + targetProfit, pos[0].Amount)

addCounter++

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_SHORT) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price + targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = coverShort(pos[0].Price - targetProfit, pos[0].Amount)

sellOrderId = openShort(price + targetProfit * n, addAmount)

addCounter++

_G("addCounter", addCounter)

}

if (!sellOrderId || !buyOrderId) {

cancelAll()

buyOrderId = null

sellOrderId = null

continue

}

while (1) {

var isFindBuyId = false

var isFindSellId = false

var orders = _C(exchange.GetOrders)

var buyOrder = null

var sellOrder = null

for (var i = 0 ; i < orders.length ; i++) {

if (buyOrderId == orders[i].Id) {

isFindBuyId = true

buyOrder = orders[i]

}

if (sellOrderId == orders[i].Id) {

isFindSellId = true

sellOrder = orders[i]

}

}

if (!isFindSellId && !isFindBuyId) {

cancelAll()

break

} else if (!isFindBuyId) {

Log("买单成交")

cancelAll()

break

} else if (!isFindSellId) {

Log("卖单成交")

cancelAll()

break

}

var acc = _C(exchange.GetAccount)

var tbl = {"type": "table", "title": "data", "cols": ["data", "symbol", "type", "price", "amount"], "rows": []}

if (buyOrder) {

tbl.rows.push(["订单", buyOrder.Symbol, buyOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", buyOrder.Price, buyOrder.Amount])

}

if (sellOrder) {

tbl.rows.push(["订单", sellOrder.Symbol, sellOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", sellOrder.Price, sellOrder.Amount])

}

if (pos && pos.length == 1) {

tbl.rows.push(["持仓", pos[0].Symbol, pos[0].Type == PD_LONG ? "多" : "空", pos[0].Price, pos[0].Amount])

}

logStatusMsgBuff = "当前权益:" + acc.Equity + ", 初始权益:" + totalEq + (!IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "") + ", 加仓次数:" + addCounter + "\n`" + JSON.stringify(tbl) + "`"

LogStatus(_D(), "当前权益:", acc.Equity, ", 初始权益:", totalEq, !IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "", ", 加仓次数:" + addCounter, "\n`" + JSON.stringify(tbl) + "`")

plotRecords(c, buyOrder, sellOrder, pos)

Sleep(interval)

}

Sleep(interval)

}

}

function onexit() {

Log("扫尾,撤销所有挂单")

cancelAll()

}

Đối với những người mới học nền tảng FMZ, việc nhìn thấy một đống mã như vậy có thể khiến bạn cảm thấy bối rối. Thay vì nghiên cứu từng dòng mã, chúng ta cũng có thể (lười biếng) và giao nó cho AI, để AI giải thích cho chúng ta và cải thiện hiệu quả học tập.

Giải thích về AI

Tôi đang sử dụng GPT ở đây và nội dung sau đây được giải thích bằng AI:

-

A. Ghi chú

Bài viết này sẽ giới thiệu chiến lược giao dịch tăng vị thế từng bước dựa trên phương pháp lọc xu hướng EMA (đường trung bình động theo cấp số nhân).

Chiến lược này chủ yếu được sử dụng trên Binance Futures (Futures_Binance), hỗ trợ kiểm tra ngược 1 giờ và dựa trên tổng hợp dữ liệu K-line 1 phút.

Bằng cách theo dõi thời gian thực độ lệch giữa giá và EMA, chiến lược này sẽ chuyển đổi chế độ giao dịch (giao dịch bình thường/giao dịch tạm dừng), tăng dần vị thế trong thị trường ổn định và tự động tạm dừng vị thế trong những biến động bất thường để tránh rủi ro. -

- Logic chiến lược

-

- Lọc xu hướng (kiểm soát vị trí khóa)

Tính toán đường EMA 60 kỳ của dữ liệu nến trong giờ gần nhất.

Khi giá hiện tại lệch khỏi EMA hơn 3%, hãy tạm dừng đặt lệnh và hủy các lệnh đang chờ xử lý.

Khi độ lệch giảm xuống còn 2%, giao dịch bình thường sẽ được tiếp tục.

Thông qua việc lọc theo xu hướng, bạn có thể tránh được rủi ro thanh lý do vị thế thường xuyên tăng trong điều kiện thị trường biến động.

- Lọc xu hướng (kiểm soát vị trí khóa)

-

- Logic thêm vị trí (thêm vị trí dần dần)

Khi ban đầu không có vị thế nào, hai lệnh chờ, một lệnh mua giá thấp và một lệnh bán giá cao, sẽ được đặt cùng lúc.

Giá đặt hàng:

Lệnh mua được đặt dưới giá hiện tại (targetProfit/5 khoảng cách)

Lệnh bán được đặt trên mức giá hiện tại (targetProfit/5 khoảng cách)

Nếu lệnh chờ được thực hiện, vị thế sẽ được tăng dần theo từng bước:

Nếu lệnh mua được thực hiện, hãy tiếp tục đặt lệnh mua tiếp theo ở mức giá thấp hơn và đặt lệnh dừng bán-lợi nhuận cho vị thế hiện tại.

Nếu lệnh bán được thực hiện, hãy tiếp tục đặt lệnh bán tiếp theo ở mức giá cao hơn và đặt lệnh dừng lỗ mua cho vị thế hiện tại.

Số lượng vị thế được thêm vào có thể được thiết lập gấp đôi hoặc cố định.

Khi số lượng vị thế bổ sung đạt đến maxAddCounter, chiến lược có thể chọn buộc thanh lý.

- Logic thêm vị trí (thêm vị trí dần dần)

-

- Kiểm soát vị thế và bảo vệ vốn

Thiết lập số tiền của mỗi vị thế mở dựa trên tổng vốn chủ sở hữu ban đầu (totalEq).

Hỗ trợ ước tính số lượng hợp đồng theo số lượng USDT (tự động tính toán số lượng đặt hàng dựa trên giá cơ sở).

Đảm bảo số dư còn lại trong tài khoản lớn hơn một tỷ lệ nhất định (dự trữ). Nếu số dư không đủ, hãy dừng giao dịch.

- Kiểm soát vị thế và bảo vệ vốn

-

- Giới thiệu về các chức năng và mô-đun cốt lõi

-

- Lấy tổng số vốn chủ sở hữu của tài khoản

Hàm getTotalEquity được đóng gói cho Binance Futures (Futures_Binance) và OKEX V5 (Futures_OKCoin).

Tương thích với sự khác biệt về API của các sàn giao dịch khác nhau, trả về đồng đều tổng tài sản hiện tại của tài khoản (tính bằng USDT).

- Lấy tổng số vốn chủ sở hữu của tài khoản

-

- Mô-đun đặt và hủy đơn hàng

trade(direction, price, amount): bao gồm một giao diện đặt hàng thống nhất.

cancelAll(): Hủy tất cả các lệnh đang chờ xử lý để tránh tích tụ rủi ro do có quá nhiều lệnh đang chờ xử lý.

- Mô-đun đặt và hủy đơn hàng

-

- Mở lệnh mua, mở lệnh bán và đóng lệnh

openLong(giá, số lượng): mở lệnh mua.

openShort(giá, số tiền): mở một vị thế bán khống.

coverLong(giá, số lượng): gần với giá dài.

coverShort(giá, số tiền): trống.

- Mở lệnh mua, mở lệnh bán và đóng lệnh

-

- Số lượng vị trí được thêm vào và hồ sơ trạng thái

Sử dụng_G() liên tục ghi lại số lần thêm vị trí addCounter để tránh mất trạng thái thêm vị trí sau khi ngắt kết nối và khởi động lại.

Sử dụng LogStatus để hiển thị thông tin tài khoản theo thời gian thực, trạng thái lệnh đang chờ xử lý và thông tin vị trí.

- Số lượng vị trí được thêm vào và hồ sơ trạng thái

-

- Bản vẽ biểu đồ

Sử dụng KLineChart để vẽ các đường chính như giá lệnh mua, giá lệnh bán, giá vị thế trung bình, v.v. để hỗ trợ kiểm tra ngược trực quan và theo dõi thời gian thực.

- Bản vẽ biểu đồ

-

- Sơ đồ chiến lược

textflowchart TD 开始 --> 初始化参数 初始化参数 --> 账户余额检查 账户余额检查 --> 计算EMA 计算EMA --> 判断是否锁仓 判断是否锁仓 -->|是| 暂停交易 判断是否锁仓 -->|否| 正常交易 正常交易 --> 是否有持仓 是否有持仓 -->|无| 首次挂单 是否有持仓 -->|有| 按持仓方向加仓与止盈挂单 首次挂单 --> 等待成交 按持仓方向加仓与止盈挂单 --> 等待成交 等待成交 --> 挂单成交检测 挂单成交检测 --> 成交后调整 成交后调整 --> 更新加仓次数 更新加仓次数 --> 是否超出最大加仓次数 是否超出最大加仓次数 -->|是| 平仓 是否超出最大加仓次数 -->|否| 继续交易 -

- Tóm lại

Chiến lược tăng vị thế từng bước này dựa trên bộ lọc EMA, tính đến cả lợi nhuận và kiểm soát rủi ro, phù hợp để hoạt động trong thị trường biến động và ít biến động.

Thông qua các phương pháp linh hoạt trong việc bổ sung vị thế và cơ chế tạm dừng xu hướng, khả năng thanh lý có thể được giảm thiểu hiệu quả và hiệu quả sử dụng vốn có thể được cải thiện.

Nó hỗ trợ cả kiểm tra ngược và giao dịch thực tế, và thiết kế mô-đun giúp dễ dàng mở rộng. Ví dụ, nó có thể giới thiệu thêm khả năng điều chỉnh động của targetProfit và số tiền, hoặc thêm các chỉ báo kỹ thuật khác để tăng cường hiệu ứng lọc.

- Bạn có muốn tôi gợi ý thêm không? Ví dụ:

Làm thế nào để cải thiện vị trí tăng hai chiều (vị trí hai chiều)

Cách điều chỉnh tỷ lệ tăng vị trí một cách linh hoạt

Làm thế nào để nhúng logic kiểm soát rủi ro dừng lỗ?

- Tóm lại

Câu hỏi/giải thích địa phương

Về các câu hỏi GPT:

Nội dung sau đây được giải thích bằng AI:

Trong chiến lược này, việc lọc xu hướng được thực hiện bằng cách:

javascript

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

-

Phân tích mã

Bộ lọc xu hướng EMA:

TA.EMA(r, 60) được sử dụng để tính đường trung bình động hàm mũ (EMA) trong 60 giờ qua. r là dữ liệu K-line lịch sử thu được bằng exchange.GetRecords và mỗi điểm dữ liệu biểu thị một giờ thông tin giá. Mảng EMA lưu trữ giá trị EMA cho mỗi giờ.[ema.length - 2] biểu thị giá trị EMA của giờ trước tại thời điểm hiện tại.Khóa và nhả xu hướng:

Bằng cách so sánh sự khác biệt giữa giá hiện tại (ticker.Last) và giá trị EMA của giờ trước, tỷ lệ phần trăm giá lệch khỏi EMA sẽ được tính toán.

Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] tính toán độ lệch phần trăm của giá hiện tại so với EMA của giờ trước.

Nếu độ lệch vượt quá 3% (> 0,03), xu hướng thị trường được coi là đã thay đổi đáng kể và hàm cancelAll() được gọi để hủy tất cả các lệnh đang chờ xử lý và isLock được đặt thành true, tức là vị thế bị khóa, ngăn chặn giao dịch tiếp theo.

Nếu giá lệch khỏi EMA nhỏ hơn 2% (< 0,02), trạng thái khóa sẽ được giải phóng và isLock được đặt thành false.Tạm dừng giao dịch:

Nếu isLock là đúng (cho biết vị thế hiện đang bị khóa), sẽ không có hoạt động giao dịch nào nữa được thực hiện.

Chương trình sẽ xuất ra các bản ghi nhật ký và gọi plotRecords() để vẽ biểu đồ hiển thị xu hướng hiện tại và trạng thái vị trí.

Sử dụng Sleep(interval) để tạm dừng trong một khoảng thời gian nhất định rồi tiếp tục vòng lặp. -

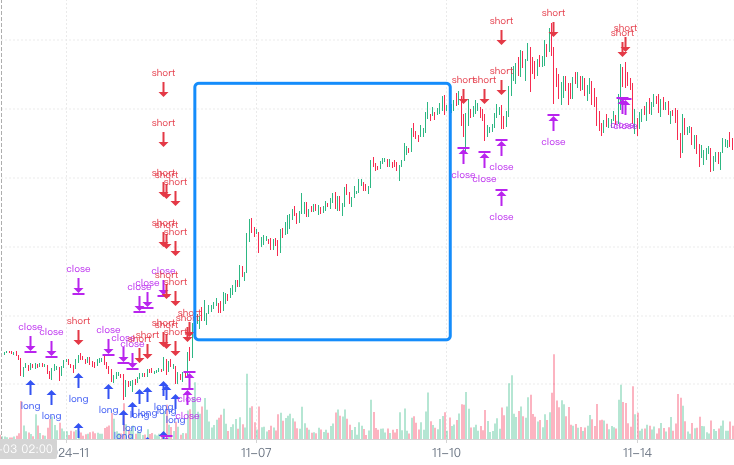

Kiểm tra ngược

Có vẻ như một số xu hướng có thể được lọc ra. Khi tự đọc mã, tôi thấy lời giải thích của AI rất rõ ràng, thậm chí còn rõ ràng hơn so với khi tôi tự giải thích.

Tóm tắt

Bằng cách để AI phân tích và giải thích chiến lược tổng thể, sau đó dựa trên lời giải thích của AI về chiến lược tổng thể, dần dần phân tích, phân tích và giải thích các chi tiết cục bộ của chiến lược và giải thích các ý tưởng thiết kế. Giải thích chúng tôi nhận được tương đối chính xác. AI đã liệt kê hầu như toàn bộ các chi tiết được thiết kế trong chiến lược mà không bỏ sót bất kỳ chi tiết nào và tiến hành phân tích chi tiết thông qua việc đặt thêm câu hỏi. Cách học toàn bộ tư duy chiến lược, chi tiết thiết kế mã và tăng cường kinh nghiệm thiết kế chiến lược này đều rất hữu ích.

Trên con đường giao dịch định lượng, AI có thể trở thành đối tác học tập và phát triển cực kỳ mạnh mẽ của chúng ta. Thay vì dựa vào AI để tạo ra các chiến lược hoàn thiện chỉ bằng một cú nhấp chuột, AI có thể:

- Học sâu Các chiến lược hiện có

- Hiểu nhanh logic phức tạp

- Kinh nghiệm thiết kế có hệ thống

- Tối ưu hóa và đổi mới liên tục

Chỉ có con đường này mới có thể thực sự nâng cao khả năng giao dịch định lượng của chúng ta và thiết lập hệ thống giao dịch có hệ thống của riêng chúng ta. Trên Nền tảng giao dịch định lượng Inventor, chúng ta có thể tận dụng tối đa sức mạnh của AI và kết hợp nó với hoạt động thực tiễn của mình để tiến xa hơn và bay cao hơn.

- 1