Nguồn gốc của tư duy chiến lược

Gần đây, tôi thấy một "Chiến lược chênh lệch thống kê biến động" thú vị được chia sẻ trong cộng đồng giao dịch định lượng. Mặc dù được gọi là chiến lược chênh lệch, nhưng sau khi nghiên cứu kỹ lưỡng, tôi thấy rằng ý tưởng cốt lõi của chiến lược này thực sự giống với phương pháp giao dịch ngược hơn và một số người gọi nó là "chiến lược bắt kim".

Quan điểm cốt lõi của tác giả ban đầu rất đơn giản:**Khi thị trường giảm và biến động tăng bất thường, thường có nghĩa là bán tháo hoảng loạn. Vào thời điểm này, việc mua ngược xu hướng có thể mang lại lợi nhuận tốt.**Ý tưởng này nghe có vẻ hợp lý. Xét cho cùng, chúng ta thường thấy thị trường sẽ có sự phục hồi kỹ thuật sau cơn hoảng loạn cực độ.

Với mục đích học tập, tôi quyết định viết một chiến lược dựa trên ý tưởng này để kiểm chứng. Mặc dù có thể hơi khác so với chiến lược tinh chỉnh của tác giả gốc, tôi nghĩ rằng việc học các ý tưởng kinh điển bằng cách tái tạo thủ công là một quá trình rất có giá trị.

Nguyên tắc chiến lược

Logic cốt lõi rất đơn giản

Logic cốt lõi của chiến lược này thực ra rất đơn giản và có thể tóm tắt trong vài câu:

- Tìm thị trường đang giảm:Giá phải thấp hơn đường trung bình động để xác nhận rằng giá đang giảm

- Sự gia tăng biến động cân bằng:Theo chỉ báo ATR, mức độ biến động hiện tại cao hơn đáng kể so với mức trung bình

- Đi ngược xu hướng:Mở lệnh mua nếu các điều kiện trên được đáp ứng, đặt cược vào sự phục hồi

- Thoát kịp thời: Hoặc chạy khi biến động trở lại bình thường hoặc thiết lập bảo vệ dừng lỗ

Tại sao nó có thể hiệu quả?

Theo quan điểm của tài chính hành vi, chiến lược này nắm bắt được trạng thái cực đoan của tâm lý thị trường. Khi giá giảm đi kèm với biến động cao, điều này thường có nghĩa là:

- Các nhà đầu tư đang hoảng loạn và có thể đang bán ra một cách phi lý

- Phản ứng thái quá của giá do đơn hàng lớn hoặc tin tức mới

- Nhu cầu điều chỉnh tự nhiên sau khi chỉ báo kỹ thuật bị bán quá mức

Tất nhiên, đây chỉ là suy đoán lý thuyết và hiệu quả thực tế vẫn cần được xác minh bằng dữ liệu.

Quy trình viết nền tảng FMZ

Lý do lựa chọn nền tảng FMZ

Tôi đã từng sử dụng một số nền tảng định lượng trước đây. Hỗ trợ Pine Script của FMZ tốt hơn và có thể kết nối trực tiếp với nhiều sàn giao dịch, rất tiện lợi cho việc kiểm tra ngược và giao dịch thực tế.

Những suy nghĩ trong quá trình viết

1. Thiết lập tham số vướng víu

Cài đặt chu kỳ ATR phù hợp là gì? Cài đặt ngưỡng nhiều là gì? Không có câu trả lời chuẩn cho các thông số này và bạn chỉ có thể tìm thấy các giá trị tương đối phù hợp thông qua các thử nghiệm lặp lại. Cuối cùng tôi đã chọn:

- Chu kỳ ATR: 14 (cài đặt cổ điển)

- Ngưỡng ATR đa dạng: 2.0 (không quá nhạy cũng không quá kém nhạy)

- Chu kỳ trung bình động: 20 (phán đoán xu hướng ngắn hạn)

2. Tầm quan trọng của việc kiểm soát rủi ro

Rủi ro lớn nhất khi giao dịch ngược xu hướng là "mua đáy khi đang ở giữa đỉnh núi". Vì vậy, tôi đã thêm một số lớp bảo vệ:

- Rủi ro đơn lẻ được kiểm soát ở mức 2%

- Tổng số vị trí tối đa không vượt quá 10%

- Được phép tăng vị thế theo từng đợt (chiến lược kim tự tháp), nhưng có giới hạn về số lần

- Thiết lập lệnh dừng lỗ và bảo vệ chốt lời

3. Thiết kế cơ chế thoát

Đây là một phần quan trọng của chiến lược. Tôi đã thiết kế ba lối thoát:

- Thoát hồi quy ATR: Chạy khi độ biến động trở lại mức bình thường (tín hiệu thoát chính)

- Dừng lỗ và dừng lợi nhuận truyền thống: Tỷ lệ bảo vệ cố định (mức kiểm soát rủi ro cơ bản)

- Chế độ hòa trộn: Cả hai phương pháp đều được kích hoạt cùng một lúc

Một số chi tiết về việc triển khai mã

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

Mã này là cốt lõi của chiến lược, logic rất đơn giản, không có gì cầu kỳ. Cụ thể:

Bước 1: Tính toán các chỉ số cơ bản

atr = ta.atr(atr_period):Tính giá trị ATR hiện tại, chỉ báo này phản ánh phạm vi biến động giáatr_ma = ta.sma(atr, mean_period): Tính toán trung bình động của ATR, biểu thị mức độ biến động "bình thường"price_ma = ta.sma(close, mean_period): Tính toán đường trung bình động của giá để xác định hướng xu hướng

Bước 2: Xác định điều kiện kích hoạt

high_volatility = atr > atr_ma * atr_multiplier:Biến động hiện tại có cao bất thường không? Nếu ATR hiện tại vượt quá 2 lần giá trị trung bình của ATR (mặc định), thì được coi là "biến động bất thường"price_decline = close < price_ma:Giá có đang giảm không? Nếu giá hiện tại thấp hơn đường trung bình động, thì được coi là đang giảmlong_condition = price_decline and high_volatility:Hai điều kiện được đáp ứng cùng một lúc để mở thêm

Sự hiện thực hóa những ý tưởng cốt lõi

Những dòng mã này phản ánh ý tưởng cốt lõi của chiến lược: chúng ta không đi ngược lại xu hướng mọi lúc, mà chờ đợi thời điểm "giá đang giảm, nhưng biến động đột nhiên tăng vọt". Thời điểm này thường có nghĩa là có những sự kiện đột ngột hoặc hoảng loạn, và giá có thể phản ứng thái quá, tạo cho chúng ta cơ hội giao dịch ngược xu hướng.

Kết quả kiểm tra ngược

Thiết lập môi trường thử nghiệm

- Khoảng thời gian: Ngày 5 tháng 6 năm 2024 đến ngày 5 tháng 6 năm 2025 (dữ liệu một năm, không có đòn bẩy)

- Chu kỳ thời gian:K-line 5 phút

- Các giống thử nghiệm:ETH, XRP và các hợp đồng tiền điện tử khác

- Số lượng vị trí mở:Kim tự tháp được thiết lập thành 5, mỗi lần 2 lô, tối đa 10 lô

Kết quả thử nghiệm thực tế

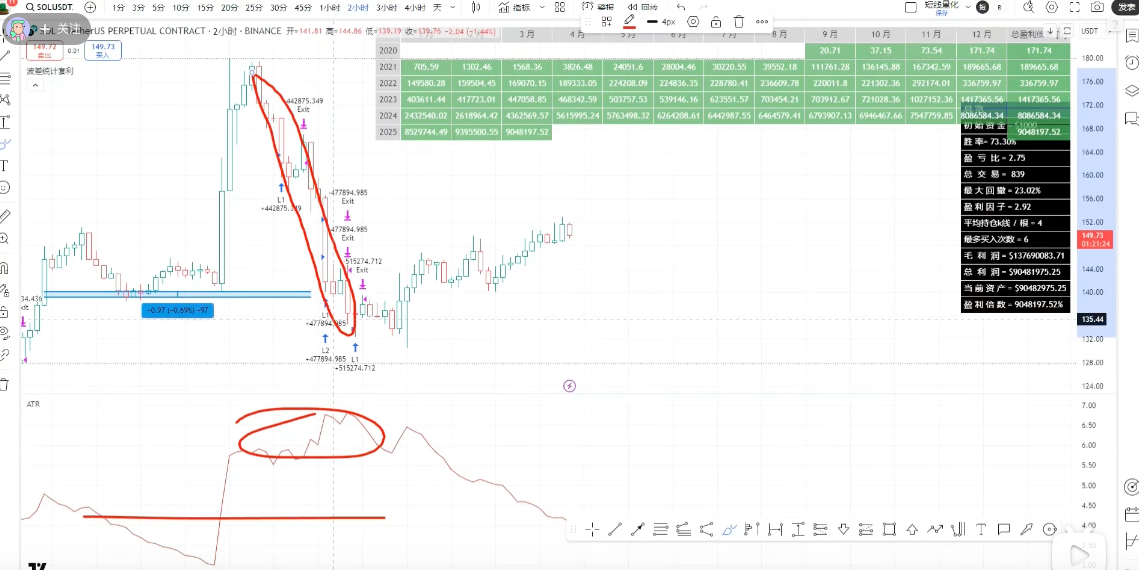

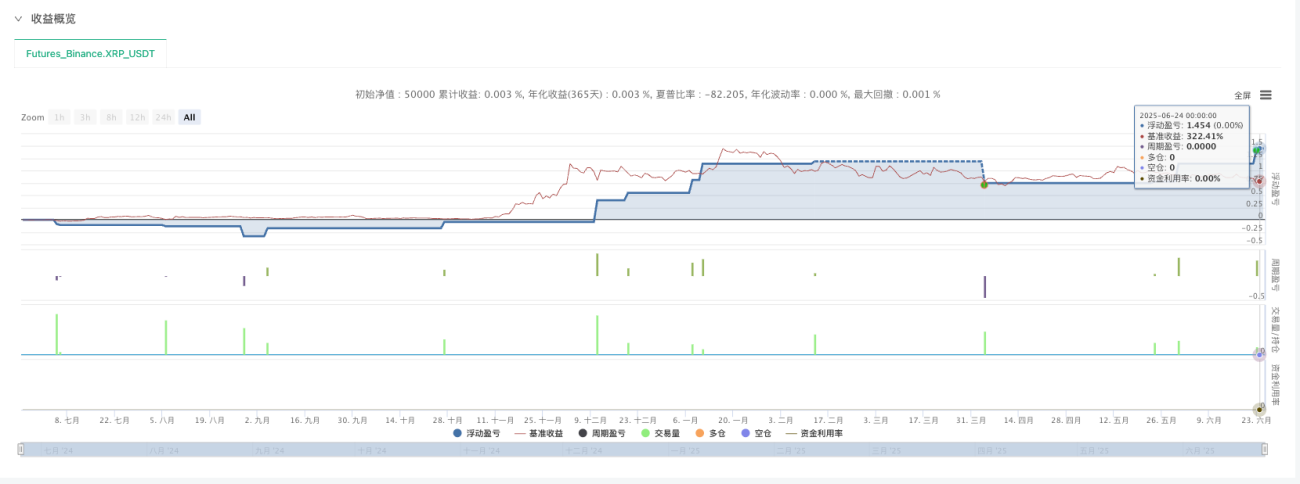

Hiệu suất kiểm tra ngược của XRP:

- Có nhiều cơ hội mở vị thế hơn (các loại tiền tệ nhỏ có đặc điểm là biến động lớn)

- Chiến lược này đã thu được một số sự phục hồi tốt

- Hiệu suất chung đạt được kỳ vọng

Hiệu suất kiểm tra ngược ETH:

- Có tương đối ít cơ hội để mở vị thế (các đồng tiền chính thống tương đối ổn định)

- Tuy nhiên, phí xử lý cao, điều này có tác động nhất định đến thu nhập

- Đáp ứng mong đợi

Một số quan sát và suy nghĩ

-

Đối với các giống phổ biến và tương đối ổn định, có ít cơ hội mở vị thế hơnCác loại tiền tệ chính thống như ETH hiếm khi đáp ứng được các yêu cầu.

-

Các loại tiền tệ nhỏ hơn có nhiều cơ hội hơn. Các loại tiền tệ như XRP có tính biến động cao hơn và kích hoạt các điều kiện thường xuyên hơn.

-

Chu kỳ 5 phút thì phù hợp hơnCác giai đoạn ngắn hơn có quá nhiều tiếng ồn, các giai đoạn dài hơn phản ứng quá chậm.

-

Phí xử lý là một chi phí không thể bỏ quaĐặc biệt đối với giao dịch tần suất cao, phí xử lý sẽ ảnh hưởng đáng kể đến lợi nhuận cuối cùng.

Suy nghĩ cuối cùng

Những gì tôi đã học được

Chiến lược tái hiện này đã dạy cho tôi một số điều quan trọng:

1. Logic đơn giản thường hiệu quả hơn

Logic cốt lõi của chiến lược này rất đơn giản, nhưng nó thực sự có thể nắm bắt một số cơ hội trong một số môi trường thị trường nhất định. Sự phức tạp không có nghĩa là hiệu quả, và đôi khi các phương pháp đơn giản và trực tiếp lại thực tế hơn.

2. Tối ưu hóa tham số là một công việc kỹ thuật

Cùng một logic, các thiết lập tham số khác nhau có thể dẫn đến kết quả hoàn toàn khác nhau. Điều này đòi hỏi nhiều thử nghiệm và hiểu biết sâu sắc về thị trường.

3. Kiểm soát rủi ro luôn được đặt lên hàng đầu

Giao dịch ngược xu hướng vốn có rủi ro cao và cần có các biện pháp kiểm soát rủi ro nghiêm ngặt. Không thể bỏ qua quản lý rủi ro chỉ vì thành công.

Những hạn chế của chiến lược

Qua thực hành này, tôi cũng thấy được một số hạn chế của chiến lược này:

- Phụ thuộc nhiều vào môi trường thị trường:Bạn có thể phải đối mặt với những khoản lỗ liên tục trong một thị trường giá xuống một chiều

- Các tham số có độ nhạy cao: Các thông số cần được điều chỉnh theo các giống khác nhau và môi trường thị trường

- Không phải là thuốc chữa bách bệnh:Chỉ có hiệu quả trong một số điều kiện thị trường nhất định và cần kết hợp với các chiến lược khác

Hướng cải tiến tiếp theo

Nếu chúng ta muốn tiếp tục tối ưu hóa chiến lược này, tôi nghĩ chúng ta có thể bắt đầu từ nhiều hướng:

- Tăng cường khả năng phán đoán môi trường thị trường: Giảm vị thế hoặc tạm dừng giao dịch trong xu hướng giảm giá rõ ràng

- Điều chỉnh tham số động:Tự động điều chỉnh ngưỡng ATR theo đặc điểm biến động của thị trường

- Sự kết hợp đa dạng:Phân tán rủi ro và cải thiện sự ổn định của chiến lược

- Cơ chế thoát được cải thiện:Kết hợp nhiều chỉ báo kỹ thuật hơn để tối ưu hóa thời điểm thoát lệnh

Cảm ơn và tóm tắt

Tôi rất biết ơn tác giả gốc đã chia sẻ ý tưởng của mình, điều này đã mang đến cho tôi cơ hội học hỏi tốt. Mặc dù việc triển khai của tôi có thể còn thô sơ và có khoảng cách với chiến lược tinh chỉnh của tác giả gốc, nhưng quá trình tái tạo thủ công này đã giúp tôi hiểu sâu hơn về chiến lược hồi quy trung bình.

**Đây là cách học giao dịch định lượng. Bắt đầu bằng việc bắt chước, suy nghĩ thực tế và phát triển thông qua thất bại.**Không có chiến lược hoàn hảo, chỉ có quá trình tiếp cận dần dần với sự thật của thị trường thông qua việc học hỏi và cải tiến liên tục.

Đối với những người bạn cũng đang học giao dịch định lượng, lời khuyên của tôi là:

- Đọc thêm những ý tưởng chiến lược tuyệt vời chia sẻ

- Hãy tự mình thực hiện, đừng chỉ dừng lại ở mức lý thuyết

- Thực hiện nghiêm ngặt kiểm soát rủi ro

- Giữ thái độ học hỏi và hoài nghi

Tôi hy vọng cuộc khám phá này có thể hữu ích với mọi người. Thị trường luôn thay đổi và việc học của chúng ta luôn diễn ra trên đường.

Nguồn chiến lược:[Thống kê chênh lệch biến động], nguyên tắc đã được công bố, tỷ lệ chiến thắng cực cao! Lợi ích thật tuyệt vời!

Bài viết này chỉ dành cho mục đích học tập và giao tiếp và không cấu thành lời khuyên đầu tư. Giao dịch định lượng có rủi ro và bạn nên thận trọng khi tham gia thị trường.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1