Hướng dẫn giao dịch thuật toán trong tiền điện tử

Trong bài viết này, chúng ta sẽ khám phá thiết kế và triển khai các thuật toán giao dịch trong tiền điện tử. Đặc biệt, chúng tôi tập trung vào các thuật toán thực hiện, thuật toán tạo lập thị trường và một số cân nhắc về cấu trúc vi mô thị trường. Chúng tôi cũng xem xét sự khác biệt giữa thực hành và lý thuyết, đặc biệt là khi giải quyết những đặc thù của thị trường tiền điện tử.

Thuật toán thực hiện

Mục tiêu của thuật toán thực thi là chuyển đổi trạng thái danh mục đầu tư sang một trạng thái khác trong khi giảm thiểu chi phí thực hiện. Ví dụ, nếu bạn muốn tăng mức độ tiếp xúc BTCUSD của mình lên 1.000, có lẽ bạn không muốn đưa lệnh thị trường vào kênh giao dịch của BitMEX ngay lập tức, gây ra sự trượt giá lớn. Thay vào đó, bạn có thể cân nhắc xây dựng vị thế mong muốn của mình một cách chậm rãi thông qua việc kết hợp lệnh thị trường và lệnh giới hạn trên nhiều sàn giao dịch khác nhau.

Thông thường có 3 lớp thuật toán thực hiện: macrotrader, microtrader và smart router.

Lớp macrotrader chia lệnh ban đầu lớn hoặc lệnh gốc thành các lệnh phụ nhỏ hơn theo thời gian. Trên thực tế, đây là phần lập lịch của toàn bộ thuật toán. VWAP, TWAP và POV là những ví dụ đơn giản và phổ biến về thuật toán macrotrader. Thông thường, có nhiều mô hình tác động thị trường khác nhau có thể được sử dụng để thiết kế một lớp macrotrader phức tạp. Các mô hình tác động thị trường được thiết kế để xem xét phản ứng của thị trường đối với một hành động thực hiện. Liệu thị trường có giữ nguyên như vậy sau khi thực hiện không? Hay đi xa hơn? Hay nó sẽ quay trở lại ở một mức độ nào đó? Hai trong số các mô hình tác động thị trường có ảnh hưởng nhất là mô hình tác động thị trường lâu dài của Almgren-Chriss (1999, 2000) và mô hình tác động thị trường tạm thời của Obizhaeva-Wang (2013). Dựa trên điều này, trên thực tế, tác động của thị trường không phải là vĩnh viễn, do đó Obizhaeva-Wang có vẻ thực tế hơn và kể từ đó, nhiều mô hình mới đã được phát triển để giải quyết những thiếu sót của nó.

Đọc thêm: Ảnh hưởng của thị trường bắt đầu suy giảm sau giao dịch thuật toán 1412.2152.pdf

Lớp giao dịch viên siêu nhỏ quyết định cho mỗi lệnh con liệu có thực hiện lệnh đó dưới dạng lệnh thị trường hay lệnh giới hạn hay không và nếu thực hiện dưới dạng lệnh giới hạn thì ở mức giá nào. Có rất ít tài liệu về thiết kế microtrader vì quy mô của một lệnh phụ thường chỉ là một phần nhỏ của toàn bộ thị trường, do đó cách thực hiện không quan trọng. Tuy nhiên, thị trường tiền điện tử lại khác vì tính thanh khoản rất mỏng và trên thực tế, sự trượt giá rất dễ nhận thấy ngay cả đối với các lệnh phụ có quy mô thông thường. Các thiết kế của nhà giao dịch vi mô thường tập trung vào thời điểm và độ sâu, vị trí xếp hàng và các đặc điểm khác của cấu trúc vi mô thị trường. Lệnh thị trường (giống như lệnh giới hạn nếu chúng ta bỏ qua độ trễ) được đảm bảo sẽ được thực hiện, trong khi lệnh giới hạn không có sự đảm bảo như vậy. Nếu việc thực hiện không được đảm bảo, bạn có thể chậm trễ trong việc thực hiện kế hoạch giao dịch đã đề ra với nhà giao dịch vĩ mô của mình.

Lớp bộ định tuyến thông minh quyết định cách chuyển hướng lệnh đến các sàn giao dịch khác nhau. Ví dụ, nếu Kraken có 60% thanh khoản và GDAX (Coinbase ProPrime) có 40% thanh khoản ở một mức giá cụ thể nào đó, thì nhà giao dịch vi mô nên nhập lệnh vào sàn giao dịch Kraken và GDAX theo tỷ lệ lần lượt là 60% và 40%. . Địa điểm.

Bây giờ bạn có thể nói rằng các nhà kinh doanh chênh lệch giá và nhà tạo lập thị trường trên thị trường di chuyển thanh khoản từ sàn giao dịch này sang sàn giao dịch khác, vì vậy nếu bạn thực hiện một nửa lệnh của mình trên Kraken và đợi vài giây, một phần thanh khoản sẽ chuyển từ người kinh doanh chênh lệch giá này sang người kinh doanh chênh lệch giá khác. stat arbers với thanh khoản GDAX trên Kraken và bạn có thể thực hiện phần còn lại với mức giá tương tự. Tuy nhiên, ngay cả trong trường hợp này, người môi giới sẽ tính phí bảo hiểm cho lợi nhuận của họ và chuyển chi phí phòng ngừa rủi ro của họ sang phí tạo lập thị trường của Kraken. Ngoài ra, một số người tham gia thị trường đặt lệnh với số lượng lớn hơn mức họ muốn đặt trên nhiều sàn giao dịch và hủy số lượng vượt mức khi chúng bị dừng.

Cuối cùng, tốt hơn hết là bạn nên có bộ định tuyến thông minh cục bộ của riêng mình. Bộ định tuyến thông minh cục bộ này cũng có lợi thế về độ trễ so với các dịch vụ bộ định tuyến thông minh của bên thứ ba. Trong trường hợp trước, bạn có thể định tuyến trực tiếp đến sàn giao dịch, trong khi ở trường hợp sau, trước tiên bạn cần gửi tin nhắn đến dịch vụ định tuyến của bên thứ ba, sau đó dịch vụ này sẽ gửi lệnh của bạn đến sàn giao dịch (ngoài ra, bạn phải gửi Bên thứ ba trả phí cho bộ định tuyến). Tổng của hai cạnh bất kỳ trong một tam giác lớn hơn cạnh thứ ba.

Thuật toán Market Maker

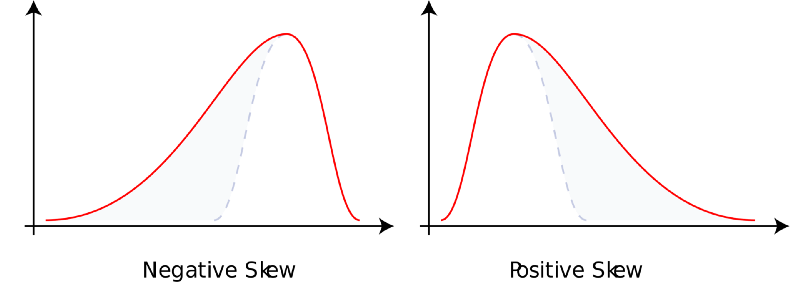

Hoạt động tạo lập thị trường bao gồm việc cung cấp thanh khoản ngay lập tức cho những người tham gia thị trường khác và được đền bù cho việc đó. Bạn chấp nhận rủi ro tồn kho để đổi lấy giá trị kỳ vọng dương. Cuối cùng, nhà tạo lập thị trường được đền bù vì hai lý do. Đầu tiên, người tham gia thị trường có sở thích về thời gian cao và cần sự ngay lập tức. Đổi lại, những nhà tạo lập thị trường tạo điều kiện cho thanh khoản có thể bù đắp cho sở thích thời gian và tính kiên nhẫn thấp hơn của họ. Thứ hai, lợi nhuận PnL của nhà tạo lập thị trường có xu hướng thiên về bên trái và thông thường hầu hết các nhà giao dịch có xu hướng thiên về bên phải. Nói cách khác, nhà tạo lập thị trường tương tự như nhà cái trong thị trường cá cược, sòng bạc, công ty bảo hiểm và xổ số quốc gia. Họ thường thắng nhỏ và ít khi thua lớn. Như một phần thưởng cho lợi nhuận bất ngờ này, các nhà tạo lập thị trường được đền bù bằng giá trị kỳ vọng.

Đọc thêm: Độ lệch https://en.wikipedia.org/wiki/Skewness

Theo góc nhìn tổng quát, lệnh giới hạn là quyền chọn miễn phí trên các thị trường khác. Phần còn lại của thị trường có quyền nhưng không có nghĩa vụ mua hoặc bán tài sản ở mức giá giới hạn của lệnh giới hạn. Trong một thị trường mà thông tin được nắm rõ hoàn toàn, sẽ không ai bán quyền chọn miễn phí. Nguyên nhân là do thị trường nói chung không phải là nơi thông tin được biết đến hoàn hảo và việc bán quyền chọn miễn phí không bao giờ có ý nghĩa. Mặt khác, nếu thông tin thị trường hoàn toàn không rõ ràng thì các nhà tạo lập thị trường trung lập rủi ro sẵn sàng bán các quyền chọn lệnh giới hạn miễn phí này với mức chênh lệch cực kỳ nhỏ vì mọi giao dịch đều là nhiễu. Rõ ràng, những người tham gia thị trường thực sự là một nhóm hỗn hợp, mỗi người có một mức độ thông tin đã biết và chưa biết riêng.

Khi thiết kế thuật toán tạo lập thị trường, có ba góc nhìn cần xem xét: góc nhìn của nhà tạo lập thị trường, góc nhìn của những người tham gia thị trường và góc nhìn của những nhà tạo lập thị trường khác.

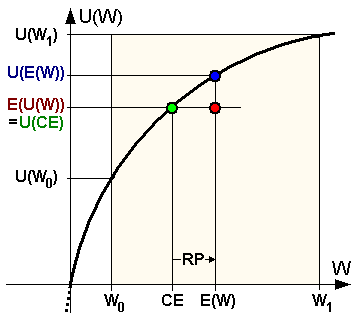

Quan điểm của nhà tạo lập thị trường được thể hiện qua hàng tồn kho của họ. Nếu bạn đã có quá nhiều tài sản thì bạn có thể muốn trả giá thấp hơn và ngược lại. Bạn làm điều này vì hai lý do khác nhau. Đầu tiên, với tư cách là một tập đoàn, bạn có một mức độ ngại rủi ro nhất định (có thể thấp hơn một cá nhân, nhưng đường cong tiện ích tiền tệ của bạn vẫn lõm).

Có nhiều cấu trúc cho hình dạng của hàm tiện ích này (ví dụ: CARA, CRRA, HARA, v.v.). Thứ hai, với tư cách là nhà cung cấp thanh khoản thụ động trên thị trường, bạn sẽ phải đối mặt với rủi ro lựa chọn bất lợi. Người nhận thanh khoản tích cực có thể biết điều gì đó mà bạn không biết hoặc đơn giản là thông minh hơn bạn. Về cơ bản, đây là vấn đề bán các quyền chọn miễn phí ra thị trường.

Hơn nữa, ngay cả ở cấp độ cơ học, lệnh thị trường làm thay đổi giá sẽ làm giá giảm theo phương pháp đánh giá theo thị trường, trong khi lệnh thị trường làm tăng giá sẽ làm giá giảm theo phương pháp đánh giá theo thị trường. Vào đúng thời điểm trong bất kỳ giao dịch nào, bạn luôn ở phía sai. Ngoài ra, báo giá của nhà tạo lập thị trường sẽ có tác động thụ động đến thị trường. Nói cách khác, hành động gửi lệnh vào sổ lệnh chưa được khớp ít nhất cũng khiến thị trường rời xa bạn.

Đọc thêm: Hàm tránh rủi ro https://en.wikipedia.org/wiki/Risk_aversion

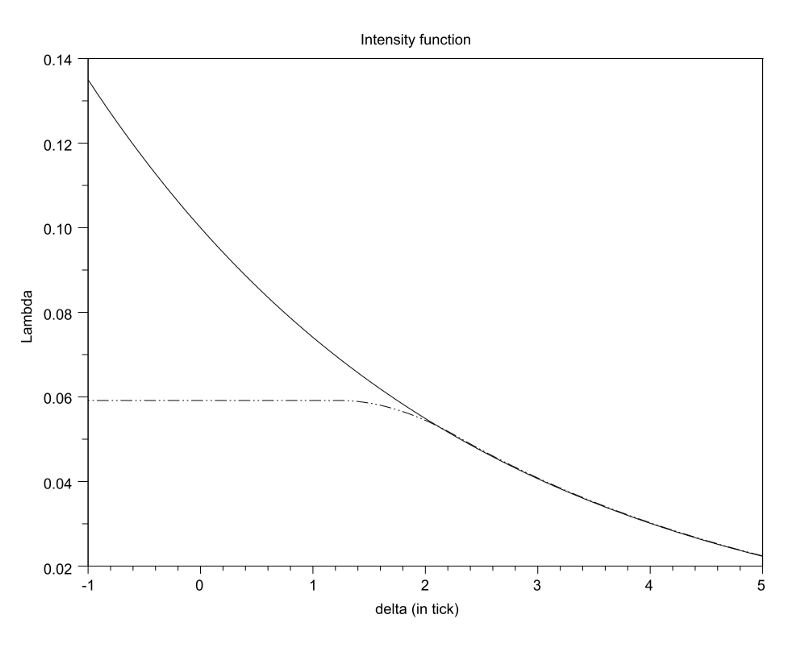

Quan điểm của người tham gia thị trường được thể hiện bằng luồng lệnh. Tần suất đơn hàng đến theo khối lượng như một hàm số của độ sâu sẽ có một số thuộc tính quan trọng.

Chức năng này phải là:

-

- Giảm,

-

- hình dạng lồi (điều này khó giải thích một cách trực quan, nhưng rõ ràng từ kinh nghiệm),

-

- Khi độ sâu tiến tới vô cực, về mặt tiệm cận nó tiến tới 0; một số công thức yêu cầu hàm cường độ này phải liên tục có thể phân biệt được hai lần để có thể xử lý được, đây là một giả định có cơ sở hợp lý nhưng về cơ bản là không cần thiết. Ngoài ra, còn có nhiều công thức khác nhau về cách tính "độ sâu hoặc khoảng cách từ đầu sổ lệnh". Bạn thường có thể sử dụng một số "mức giá trung bình hợp lý" hoặc mức giá tốt nhất từ mỗi bên. Có những sự đánh đổi khác nhau giữa hai cách tiếp cận này mà chúng tôi sẽ không thảo luận ở đây.

Ngoài ra, còn có yếu tố chưa biết về mức giá “trung bình hợp lý” nên là bao nhiêu. Khi gửi và hủy lệnh sâu, mức giá trung bình giữa giá mua tốt nhất và giá bán tốt nhất dễ bị ảnh hưởng bởi giá nhiễu.

Hơn nữa, trong hai trường hợp có hình dạng sổ lệnh giống hệt nhau, giá thầu tốt nhất từ sổ lệnh sau sẽ chỉ ra mức giá hợp lý thấp hơn giá chào hàng tốt nhất từ sổ lệnh trước. Một câu hỏi khác là liệu lịch sử sổ lệnh có quan trọng không và nếu có, chúng ta nên tập trung vào giá-thời gian hay khối lượng-thời gian? Vậy lệnh giới hạn tối ưu của nhà tạo lập thị trường nên được đặt ở đâu, xét theo đặc điểm thanh khoản của thị trường? Nếu bạn thắt chặt độ sâu ở đầu sổ lệnh, các lệnh sâu của bạn sẽ rất nhiều, nhưng mỗi lần lại ít. Nếu bạn thắt chặt độ sâu ở cuối sổ lệnh, các lệnh sâu của bạn sẽ mỏng, nhưng sẽ luôn có rất nhiều lệnh.

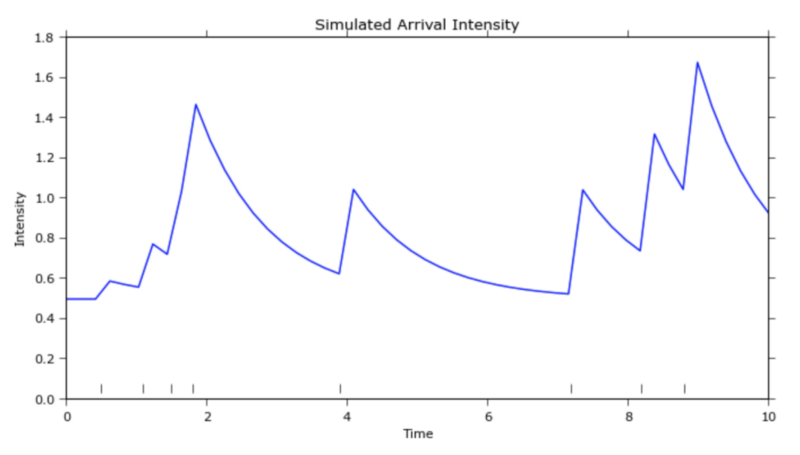

Trên thực tế, đây là một bài toán tối ưu lồi có giá trị cực đại toàn cục duy nhất. Một cân nhắc khác là luồng lệnh đến theo thời gian và trông giống như một "quy trình Poisson" (https://zh.wikipedia.org/wiki/泊松��% 87%E7%A8%8B). Một số người cho rằng nó gần với "Quy trình Hawkes" hơn (http://jheusser.github.io/2013/09/08/hawkes.html) Hơn nữa, các đợt mua và bán mà các nhà tạo lập thị trường cố gắng nắm bắt là ngắn nhất- phiên bản thuật ngữ của sự hồi phục trung bình. Vì sự đảo ngược giá trung bình cực ngắn hạn này được điều chỉnh theo biến động cục bộ nên các nhà tạo lập thị trường sẽ mở rộng giá chào bán khi giá cao và thắt chặt giá chào bán khi khối lượng giao dịch thấp.

Đọc thêm: sắp xếp cường độ đến theo độ sâu (1204.0148.pdf)

Đọc thêm: Quy trình Hawkes (http://jheusser.github.io/2013/09/08/hawkes.html)

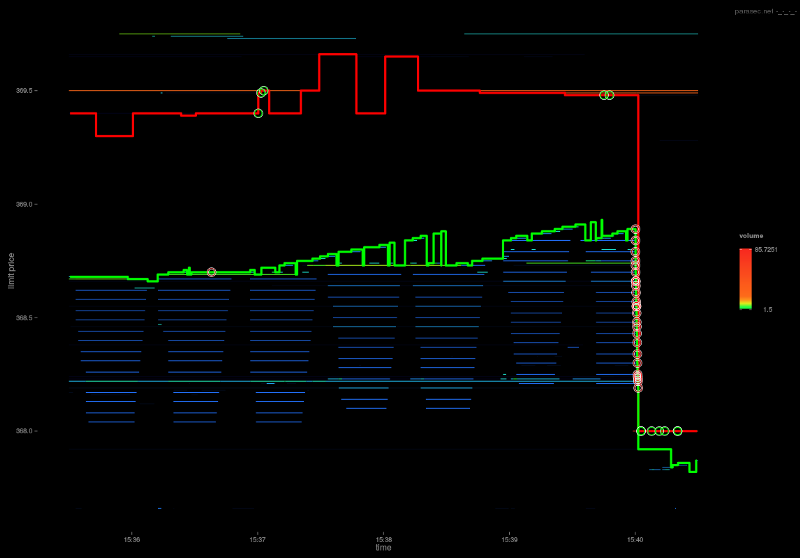

Quan điểm của các nhà tạo lập thị trường khác được thể hiện trong sổ lệnh này. Sổ lệnh tiết lộ một số thông tin về các nhà tạo lập thị trường khác. Có nhiều lệnh mua hơn lệnh bán ở đầu sổ lệnh, cho thấy các nhà tạo lập thị trường khác sẵn sàng bán hơn là mua. Những nhà tạo lập thị trường này có thể đã có lượng hàng tồn kho lớn, mất cân bằng hoặc họ chỉ tin rằng giá có nhiều khả năng giảm hơn là tăng trong ngắn hạn. Trong cả hai trường hợp, với tư cách là nhà tạo lập thị trường, bạn có thể điều chỉnh báo giá của mình dựa trên độ lệch trong sổ lệnh.

Ngoài ra, khi các nhà tạo lập thị trường cạnh tranh với nhau, bạn sẽ thường thấy hành vi "tích tắc" này nếu tích tắc đó nhỏ. Các nhà tạo lập thị trường cạnh tranh với nhau về giá cho đến khi đạt đến điểm đầu hàng và chỉ có một “người chiến thắng” được ưu tiên. Sau khi người chiến thắng được xác định, người về nhì thường sẽ quay lại mức giá trước đó trước khi có giá thầu hoặc chào hàng tốt nhất tiếp theo. Nếu bạn mất quyền ưu tiên báo giá, bạn có thể nhận được quyền ưu tiên báo giá thứ hai. Điều này dẫn đến hiện tượng hồi quy khi người chiến thắng giờ đây lùi một bước giá trước người về nhì và trò chơi trên cùng một chiếc thang với hai người leo núi lại bắt đầu lại.

Đọc thêm: http://parasec.net/transmission/order-book-visualisation/

Cuối cùng, các tín hiệu định hướng dài hạn có thể ghi đè lên các thuật toán tạo lập thị trường, trong đó mục tiêu của thuật toán tạo lập thị trường không còn là giữ cho hàng tồn kho ổn định hay không thay đổi nữa, mà là tính đến một số mục tiêu dài hạn và độ lệch tương ứng để biến chúng thành hiện thực.

tốc độ

Tốc độ quan trọng vì hai lý do chính. Đầu tiên, bạn có thể điền lệnh vào sổ lệnh trước khi chúng bị hủy. Thứ hai, bạn có thể hủy lệnh trong sổ lệnh trước khi lệnh được thực hiện. Nói cách khác, bạn muốn luôn có quyền chủ động trong việc thực hiện và hủy bỏ lệnh. Thuật toán chênh lệch giá (chủ động) và thuật toán thực hiện (chủ động) quan tâm nhiều hơn đến tính chất trước, trong khi thuật toán tạo lập thị trường (thụ động) quan tâm nhiều hơn đến tính chất sau.

Nhìn chung, về nguyên tắc, các chiến lược có lợi nhất từ tốc độ là những chiến lược có logic đơn giản nhất. Bất kỳ logic phức tạp nào cũng có thể làm chậm thời gian khứ hồi. Những loại chiến lược thuật toán phức tạp này chính là những chiếc xe Công thức 1 của thế giới giao dịch. Xác thực dữ liệu, kiểm tra bảo mật, thiết lập phần cứng, phương pháp phối hợp, v.v. đều có thể bị loại bỏ để tập trung vào tốc độ. Bỏ qua OMS, EMS và PMS (Hệ thống quản lý danh mục dự án) và kết nối trực tiếp logic tính toán trên GPU với giao diện API nhị phân của sàn giao dịch cùng vị trí. Một trò chơi nhanh và nguy hiểm.

Một loại chiến lược nhạy cảm với tốc độ khác, chiến lược phân xử thống kê tương đối, là máy chủ thực sự được đặt giữa nhiều sàn giao dịch thay vì cùng tồn tại với một sàn giao dịch duy nhất. Mặc dù họ không phải là người nhanh nhất với dữ liệu từ bất kỳ sàn giao dịch nào, nhưng họ sẽ nhận được giá trước bất kỳ chiến lược nào khác và có thể hành động dựa trên dữ liệu có tương quan và đồng tích hợp.

Đọc thêm: Vị trí nút giao dịch trung gian tối ưu cho các sàn giao dịch chứng khoán lớn nhất thế giới (PhysRevE_82-056104.pdf)

Trong trò chơi tốc độ, người chiến thắng sẽ giành được tất cả. Trong ví dụ đơn giản nhất, nếu có cơ hội kinh doanh chênh lệch giá, thì bất kỳ ai nắm bắt được cơ hội đó trước sẽ có lợi nhuận. Người giải nhì được mảnh vụn, người giải ba không được gì cả. Lợi nhuận có thể sẽ được phân phối theo quy luật lũy thừa. (Về luật lũy thừa: https://zh.wikipedia.org/wiki/冪定律)

Trò chơi tốc độ cũng là một cuộc thi. Khi mọi người nâng cấp từ cáp quang lên mạng vi sóng hoặc laser, mọi người sẽ trở lại sân chơi bình đẳng và mọi lợi thế ban đầu sẽ trở thành hàng hóa.

Kích thước tick, ưu tiên chiếm đoạt và vị trí hàng đợi

Hầu hết các công cụ khớp lệnh đều theo nguyên tắc giá trước, sau đó là thời gian (khớp theo tỷ lệ là một phương án ít phổ biến hơn nhưng chúng ta sẽ không xem xét phương án này vào lúc này). Giá tốt hơn sẽ được thực hiện trước khi lệnh giới hạn ở mức giá tệ hơn được thực hiện. Đối với lệnh giới hạn có cùng mức giá, lệnh được gửi trước sẽ được thực hiện trước lệnh được gửi sau.

Binance chia lệnh thành 8 chữ số thập phân. Nếu giá của một giao dịch là .000001, thì giá của .00000001 là 1% của giao dịch. Nếu giá giao dịch là .0001, thì giá của .00000001 là 1bps (tức là một bước nhảy). Đó là một sự khác biệt rất lớn. Trong trường hợp trước, việc bỏ qua một đơn hàng lớn sẽ mất một điểm đầy đủ, do đó ưu tiên về thời gian quan trọng hơn, trong khi ở trường hợp sau, nó rẻ hơn 100 lần, do đó ưu tiên về giá quan trọng hơn.

Nói cách khác, nếu bạn phải trả toàn bộ 1% để được ưu tiên, điều đó có thể không đáng vì bạn phải trả một số tiền tương đối lớn trong khi tăng khả năng được lấp đầy một số tiền tương đối nhỏ, và có lẽ một lựa chọn tốt hơn sẽ là để xếp hàng chờ, nhưng nếu bạn chỉ phải trả 1 điểm cơ bản để được ưu tiên giao dịch, bạn có thể làm như vậy vì bạn đang giảm chi phí cận biên xuống một lượng tương đối nhỏ trong khi tăng khả năng thực hiện một lượng giao dịch tương đối lớn. Giá nhỏ hơn có lợi cho ưu tiên giá, giá lớn hơn có lợi cho ưu tiên thời gian.

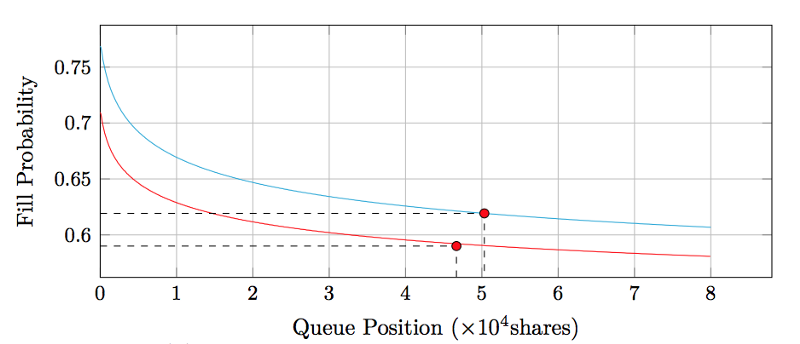

Điều này tự nhiên dẫn đến câu hỏi tiếp theo: Vị trí xếp hàng của bạn có giá trị gì? (Đọc thêm: queue-value-2016.pdf)

Đặt hàng sách Deltas

Chỉ có hai cách để giảm số lượng giao dịch trong sổ lệnh: hoặc là hủy chủ động hoặc là khớp lệnh. Nếu sự giảm giá là do quá trình giao dịch thì tất cả các mức giá khác ngoại trừ mức giá này cũng sẽ giảm do quá trình giao dịch. Chúng ta có thể sắp xếp các hồ sơ giao dịch này bằng cách sắp xếp chúng và đánh dấu xem mỗi khoản giảm là do giao dịch hay hủy bỏ.

Theo trực giác, giao dịch có nghĩa là hai bên đồng ý giao dịch ở một mức giá cụ thể, trong khi hủy giao dịch có nghĩa là một bên quyết định rằng họ không còn muốn mua hoặc bán ở mức giá cụ thể đó nữa. Vì vậy, nhìn bề ngoài, chúng ta có thể nói rằng việc hủy bỏ ở mức giá thầu tốt nhất là một tín hiệu rất mạnh cho thấy giá thị trường sẽ giảm trong ngắn hạn, theo sau là giá giao dịch giảm ngay sau đó.

Mặt khác, giá trong sổ lệnh bắt đầu tăng, điều này chỉ có thể có một khả năng: tăng số lượng lệnh giới hạn còn lại.

Cả sự gia tăng và giảm trong sổ lệnh đều chỉ ra ý định riêng của những người tham gia thị trường, do đó cung cấp tín hiệu về biến động giá trong ngắn hạn.

Chỉ số giá tốt hơn và phí giao dịch tối ưu

Hiện nay, hầu hết các chỉ số giá đều lấy dữ liệu giao dịch từ nhiều sàn giao dịch và tổng hợp chúng lại để có được giá trung bình theo khối lượng giao dịch. Đặc biệt, Chỉ số Tradeblock cũng sẽ tăng cơ chế phạt đối với trọng số giao dịch, vì trọng số giao dịch có liên quan chặt chẽ đến các sàn giao dịch không hoạt động và các sàn giao dịch có giá chênh lệch quá xa. Chúng ta có thể cải thiện thêm điều gì nữa?

Trên GDAX, phí maker là 0 điểm cơ bản và phí taker là 30 điểm cơ bản. Ví dụ, nếu giá giao dịch được hiển thị là $4000/BTC, giá bán thực tế là $4000/BTC và giá mua là $4012/BTC. . “Giá hợp lý” cho giao dịch này phải gần với mức 4006 đô la/BTC hơn là mức giá thực tế được hiển thị. Mặt khác, vì phí 25bps của Bittrex áp dụng cho cả người tạo lệnh và người mua nên giá thực tế là giá hiển thị. Nói cách khác, giá hiển thị là 4000 đô la/BTC thực chất là giá người mua mua vào là 4010 đô la/BTC và giá người bán bán ra là 3990 đô la/BTC, với giá trung bình chính là giá hiển thị.

Do đó, xét theo góc độ khám phá giá, giá của các hồ sơ giao dịch không thể so sánh trực tiếp giữa các sàn giao dịch mà phải được chuẩn hóa sau khi tính đến những điều trên khi xây dựng chỉ số giá. Tất nhiên, có một số yếu tố phức tạp dẫn đến các khoản hoa hồng khác nhau dựa trên khối lượng giao dịch. Ví dụ, một số sàn giao dịch thiết lập và tính phí người mua và người bán dựa trên quy mô khối lượng giao dịch. Điều này cũng gợi ra hai hệ quả thú vị.

Đầu tiên, việc khám phá giá bị hạn chế theo một số cách, đồng thời cũng củng cố sự bất đối xứng giữa phí của người tạo lập và người mua, tạo nên sự phân chia các sàn giao dịch. Giả sử rằng hầu hết các tài khoản trên GDAX đều nằm trong mức phí người tạo và người nhận là 0/30bps và GDAX thường có mức chênh lệch 1 xu trên sổ lệnh BTCUSD của mình, thì giá hiển thị trong giá thầu/giá chào bán cho mỗi giao dịch xấp xỉ là “giá trị hợp lý”, trong 15 điểm giao dịch và mỗi giao dịch cao hay thấp, giá hiển thị ở giữa gần bằng "giá trị hợp lý". Do đó, “giá hợp lý” trong thời bình dao động nhanh chóng giữa hai điểm này, không có sự tinh chỉnh nào thêm về việc khám phá giá diễn ra giữa chúng.

Sổ lệnh GDAX

Thứ hai, giống như mối quan hệ thuế giữa người sản xuất và người tiêu dùng, có sự tương đương nhất định về mức phí phát sinh giữa người sản xuất và người tiêu dùng. Nếu bạn tính phí người tạo lệnh cao hơn tương đối, họ sẽ mở rộng sổ lệnh và chuyển một phần phí cho người nhận lệnh. Nếu bạn tính phí người nhận tương đối cao hơn, thì người tạo lệnh sẽ thắt chặt sổ lệnh và hấp thụ một số phí của người nhận.

Một trường hợp cực đoan ở đây là khi bạn thích nhà sản xuất đến mức sổ lệnh bị thu hẹp lại chỉ bằng một tích tắc trên mức chênh lệch giá (như chúng ta thường thấy trên GDAX) và sổ lệnh không thể chặt hơn được nữa. Dựa trên điều này, bất kỳ khoản phí bổ sung nào hiện sẽ do sàn giao dịch chịu như một khoản doanh thu bị mất.

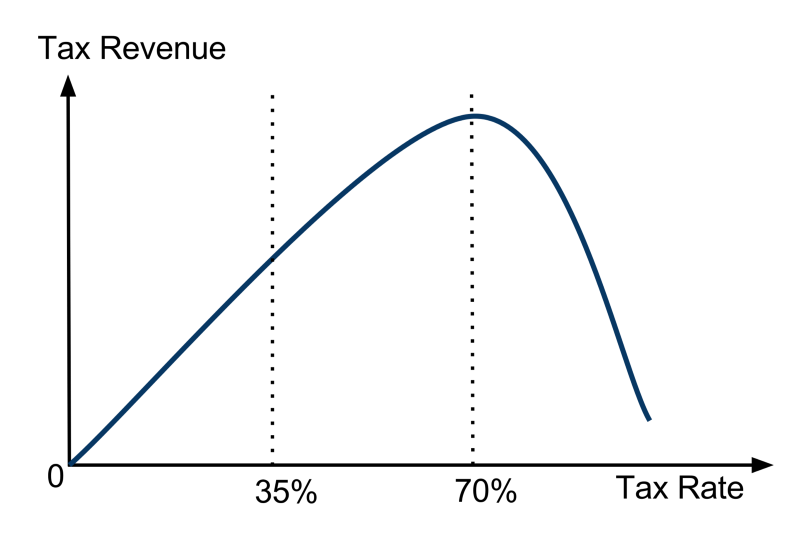

Bỏ qua ví dụ cực đoan này, chúng ta có thể thấy rằng không quan trọng bên nào thu phí, mà quan trọng hơn là tổng phí của bên mua và bên bán. Cuối cùng, giống như chính sách thuế của Đường cong Laffer, các sàn giao dịch phải đối mặt với vấn đề tối ưu hóa doanh thu trong chính sách phí của họ. Chúng ta có thể thấy rằng thu nhập lợi nhuận cũng giống như chính sách thuế. Nếu các sàn giao dịch không tính bất kỳ khoản phí nào, họ sẽ không có thu nhập. Nếu sàn giao dịch tính phí 100% thì sẽ không có giao dịch nào diễn ra và do đó họ sẽ không có thu nhập. Sau một số cuộc điều tra bổ sung, có thể thấy rõ rằng doanh thu trao đổi ở mức phí tổng thể là một hàm lõm có giá trị cực đại duy nhất.

Thuật ngữ: Đường cong Laffer (https://en.wikipedia.org/wiki/Laffer_curve)

Còn tiếp

- 1