Giới thiệu về chiến lược RangeBreak

Chiến lược RangeBreak ban đầu có nguồn gốc từ giao dịch tương lai và ngoại hối và là một loại chiến lược đột phá trong ngày. Hệ thống này đã được xếp hạng trong top 10 trong nhiều năm qua trên "Tạp chí Futures Truth" (một tạp chí uy tín về lựa chọn hệ thống giao dịch của Mỹ). Nó được sử dụng rộng rãi bởi cả các tổ chức đầu tư chuyên nghiệp và các nhà giao dịch cá nhân.

Tuy nhiên, nếu một chiến lược giao dịch được công chúng biết đến rộng rãi thì tính ứng dụng thực tế của chiến lược giao dịch này sẽ giảm đi đáng kể. Do đó, mục đích của bài viết này không phải là giới thiệu chiến lược RangeBreak và để mọi người áp dụng một cách máy móc, mà là để mọi người tích hợp nó vào hệ thống giao dịch có lợi nhuận thông qua việc tìm hiểu chiến lược RangeBreak và cải thiện khả năng giao dịch của họ.

Phương pháp tính toán chiến lược RangeBreak

Chiến lược RangeBreak ban đầu sử dụng giá mở cửa trong ngày và phạm vi biến động giá của ngày hôm qua để xác định hướng mua hoặc bán của ngày hôm nay. Giá mở cửa trong ngày cộng với biên độ dao động giá của ngày hôm qua tạo thành đường trên và giá mở cửa trong ngày trừ đi biên độ dao động giá của ngày hôm qua tạo thành đường dưới. Nếu giá tăng trên đường ray phía trên, hãy vào lệnh mua; nếu giá giảm xuống dưới đường ray phía dưới, hãy vào lệnh bán. Không có lệnh chốt lời hoặc dừng lỗ và vị thế sẽ được đóng khi gần đến giờ đóng cửa. Công thức tính toán cụ thể:

- Đường trên = giá mở cửa trong ngày + (giá cao nhất của ngày hôm qua - giá thấp nhất của ngày hôm qua) x N

- Đường dưới = giá mở cửa trong ngày - (giá cao nhất của ngày hôm qua - giá thấp nhất của ngày hôm qua) x N

- Giá phá vỡ đường ray phía trên và các vị thế mua được mở

- Giá giảm xuống dưới đường ray thấp hơn và một vị thế bán được mở

- Đóng tất cả các vị thế gần thời điểm đóng cửa

Những người bạn cẩn thận có thể thấy rằng một biến N được thêm vào khi tính toán các đường ray trên và dưới. Một số người có thể hỏi tại sao chúng ta nên nhân biến động giá của ngày hôm qua với N và N này biểu thị điều gì. Trên thực tế, biến N ở đây không có ý nghĩa đặc biệt. Lý do tại sao biến N được thêm vào đây là vì các nhà giao dịch có thể linh hoạt điều chỉnh khoảng cách giữa các thanh ray trên và dưới theo các sản phẩm giao dịch cụ thể hoặc kinh nghiệm chủ quan của cá nhân. Phạm vi tham số có thể là 0,1~1,5.

Mã nguồn chiến lược RangeBreak

Mở theo trình tự: fmz.com > Đăng nhập > Trung tâm điều khiển > Thư viện chính sách > Chính sách mới. Ở góc trên bên trái của giao diện chỉnh sửa chính sách, nhấp vào hộp thả xuống để chọn ngôn ngữ lập trình:My语言, bắt đầu viết chính sách của bạn. Hãy chú ý đến các bình luận trong đoạn mã bên dưới.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Kiểm tra lại chiến lược RangeBreak

Để gần hơn với môi trường giao dịch thực tế, chúng tôi sử dụng 2 lần nhảy để mở và đóng các vị thế và gấp 2 lần phí xử lý để kiểm tra căng thẳng trong quá trình kiểm tra ngược. Môi trường thử nghiệm như sau:

- Loại thị trường: Chỉ số than nhiệt

- Các loại hình giao dịch: than nhiệt điện chính

- Thời gian: 01/06/2015 ~ 28/06/2019

- Chu kỳ: Hàng ngày

- Trượt: 2 lần nhảy để mở và đóng vị trí

- Phí xử lý: 2 lần đổi trả

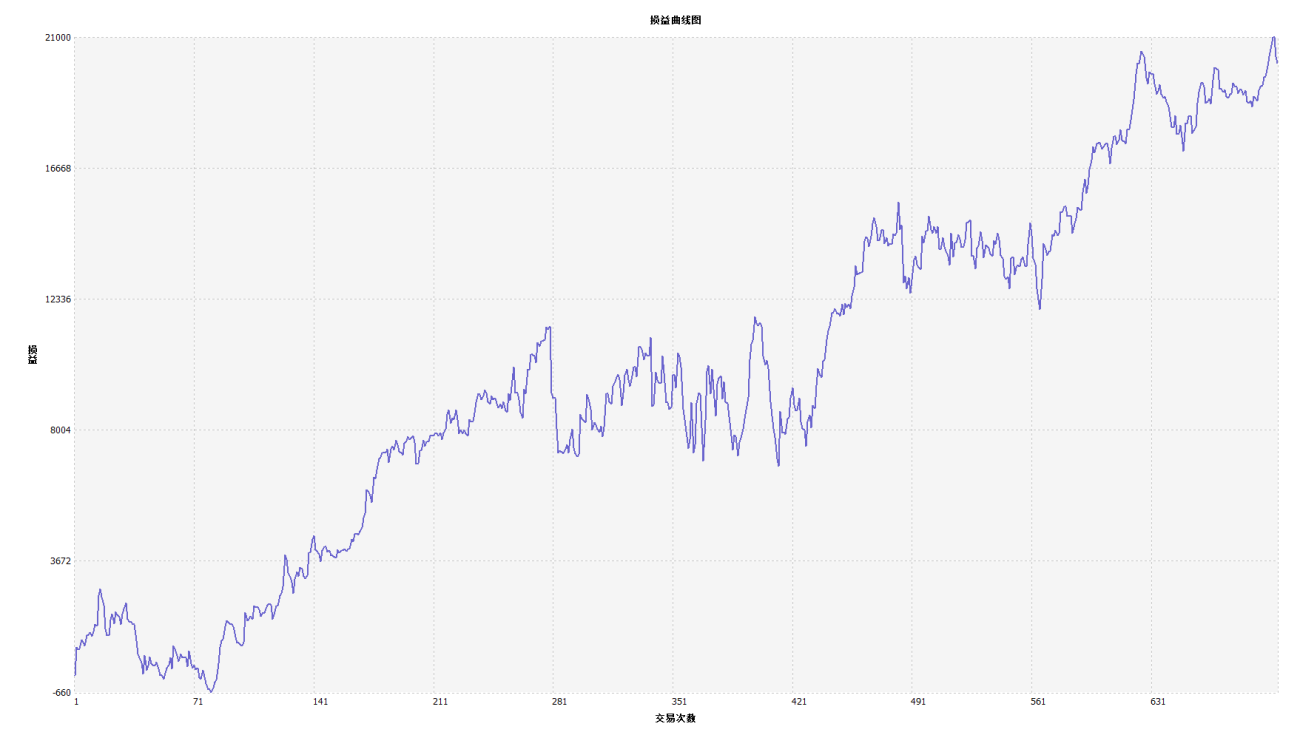

Đường cong tài trợ

Từ kết quả kiểm tra ngược ở trên, chúng ta có thể thấy rằng chiến lược này hoạt động tốt khi xu hướng thị trường diễn ra suôn sẻ. Cho dù tăng hay giảm, chỉ báo Aroon đều có thể theo dõi đầy đủ thị trường. Đường cong vốn nhìn chung cũng có xu hướng hướng lên và không có sự sụt giảm đáng kể nào. Tuy nhiên, trong thị trường biến động, đặc biệt là thị trường biến động liên tục, đã xảy ra sự thoái lui cục bộ.

Cải tiến cho chiến lược RangeBreak

Như thể hiện trong hình trên, chiến lược RangeBreak ban đầu không hiệu quả lắm ngay cả khi xu hướng thị trường rõ ràng, đặc biệt là khi thị trường đang trong trạng thái biến động, đường cong vốn dao động mạnh và khi thị trường đang trong giai đoạn dài hạn. biến động, một sự thoái lui lớn xảy ra. Chúng ta biết rằng RangeBreak là một chiến lược theo xu hướng, nhưng nó cũng có điểm yếu của các chiến lược theo xu hướng.

Điều quan trọng cần lưu ý là khi tính toán mức biến động của ngày hôm qua, chiến lược ban đầu chỉ sử dụng giá cao nhất của ngày hôm qua trừ đi giá thấp nhất của ngày hôm qua. Tuy nhiên, khi tính toán phạm vi biến động giá, chỉ báo ATR có thể được sử dụng, vì ATR biểu thị mức biến động thực tế trung bình của giá. Ví dụ, ATR được sử dụng trong Quy tắc giao dịch của Turtle.

Ngoài ra, xu hướng giá của hàng hóa tương lai trong nước có xu hướng tăng chậm và giảm mạnh, do đó chúng ta có thể sử dụng N1 và N2 tương ứng khi tính toán đường trên và đường dưới, điều này có thể làm cho chiến lược linh hoạt hơn. Phản ứng với các môi trường thị trường khác nhau.

Mã nguồn chiến lược

Tóm tắt

Giống như khái niệm thiết kế của chiến lược RangeBreak, chúng tôi không bao giờ dự đoán thị trường sẽ tăng, giảm hay dao động. Miễn là giá trong ngày vượt qua các đường trên và dưới, nó chỉ ra hướng của xu hướng giá thị trường ngày hôm đó . Các nhà giao dịch chỉ cần theo dõi tín hiệu và đi theo xu hướng. Tất nhiên, bạn cũng có thể cải thiện và nâng cấp chiến lược giao dịch này dựa trên thói quen giao dịch hoặc đặc điểm thị trường của riêng bạn.

- 1