Giới thiệu về thuật toán giao dịch Dual Thrust

Thuật toán giao dịch Dual Thrust là một chiến lược giao dịch định lượng nổi tiếng được phát triển bởi Michael Chalek. Nó thường được sử dụng trong thị trường tương lai, ngoại hối và chứng khoán. Khái niệm Dual Thrust là một hệ thống giao dịch đột phá cổ điển sử dụng hệ thống "dual thrust" để xây dựng các giai đoạn nhìn lại được cập nhật dựa trên giá lịch sử, về mặt lý thuyết, điều này giúp hệ thống ổn định hơn trong bất kỳ giai đoạn nào.

Trong bài viết này, chúng tôi cung cấp các chi tiết logic cụ thể của chiến lược này và hướng dẫn cách triển khai thuật toán này trên nền tảng Inventor Quant. Đầu tiên, chúng ta cần chọn giá lịch sử của mục tiêu giao dịch. Phạm vi được tính toán dựa trên giá đóng cửa, giá cao nhất và giá thấp nhất trong N ngày qua. Việc mở một vị thế được thực hiện khi thị trường di chuyển một phạm vi nhất định so với giá mở cửa.

Chúng tôi đã thử nghiệm chiến lược này trên một cặp giao dịch duy nhất trong hai điều kiện thị trường phổ biến: thị trường có xu hướng và thị trường biến động. Kết quả cho thấy hệ thống giao dịch theo đà này hoạt động tốt hơn trên thị trường có xu hướng và có thể kích hoạt một số tín hiệu mua và bán không hợp lệ trên thị trường biến động. Trong thị trường có phạm vi biến động, chúng ta có thể điều chỉnh các thông số để có được lợi nhuận tốt hơn. Để so sánh với các mục tiêu giao dịch tham chiếu riêng lẻ, chúng tôi cũng đã thử nghiệm các nhà tạo lập thị trường tương lai hàng hóa trong nước. Kết quả cho thấy chiến lược này có hiệu quả tốt hơn mức trung bình.

Nguyên tắc chiến lược DT

Nguyên mẫu logic của nó là một chiến lược giao dịch trong ngày phổ biến. Chiến lược phá vỡ phạm vi mở cửa xác định các dải trên và dưới dựa trên giá mở cửa hôm nay cộng hoặc trừ một tỷ lệ phần trăm nhất định so với phạm vi ngày hôm qua. Khi giá phá vỡ đường trên, nó sẽ mở một vị thế mua và khi giá phá vỡ đường dưới, nó sẽ mở một vị thế bán.

Nguyên tắc chiến lược

-

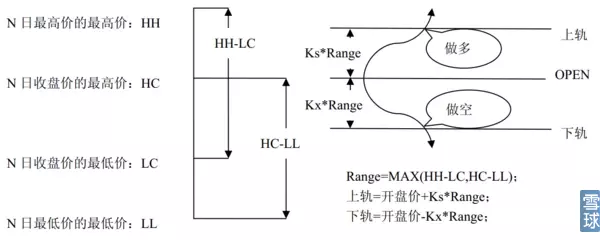

Sau khi thị trường đóng cửa, hai giá trị được tính toán: Cao - Đóng cửa, Đóng cửa - Thấp. Sau đó lấy giá trị lớn hơn trong hai giá trị đó và nhân giá trị đó với 0,7. Chúng ta hãy gọi giá trị này là K và gọi giá trị này là giá trị kích hoạt.

-

Sau khi thị trường mở cửa vào ngày thứ hai, hãy ghi lại giá mở cửa, sau đó mua ngay khi giá vượt quá (giá mở cửa + giá kích hoạt) hoặc bán khống khi giá thấp hơn (giá mở cửa - giá kích hoạt).

-

Chiến lược này không có điểm dừng lỗ rõ ràng. Hệ thống này là một hệ thống ngược, nghĩa là nếu có lệnh vị thế bán khi giá vượt quá (giá mở + giá kích hoạt), thì nó sẽ gửi hai lệnh mua (một lệnh để đóng vị thế sai và một lệnh khác để mở ở vị thế đúng). hướng). vị trí). Cũng vì lý do đó, nếu có vị thế mua với mức giá thấp hơn (Giá mở cửa - Giá kích hoạt), thì nó sẽ gửi hai lệnh bán.

Biểu thức toán học của chiến lược DT

Phạm vi = Tối đa (HH-LC, HC-LL)

Phương pháp tính toán tín hiệu dài là

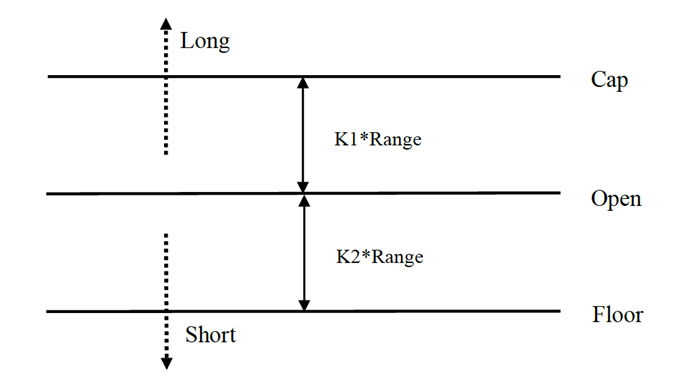

cap = open + K1 × Rangecap = open + K1 × Range

Phương pháp tính toán tín hiệu ngắn là

floor = open – K2 × Rangefloor = open – K2 × Range

Trong đó K1 và K2 là các tham số. Khi K1 lớn hơn K2, tín hiệu dài sẽ được kích hoạt và ngược lại. Để minh họa, chúng ta chọn K1 = K2 = 0,5. Trong giao dịch thực tế, chúng ta vẫn có thể sử dụng dữ liệu lịch sử để tối ưu hóa các thông số này hoặc điều chỉnh các thông số theo xu hướng thị trường. Nếu bạn lạc quan về thị trường, K1 phải nhỏ hơn K2 và nếu bạn bi quan về thị trường, K1 phải lớn hơn K2.

Hệ thống này là hệ thống đảo ngược, vì vậy nếu nhà đầu tư giữ vị thế bán khi giá vượt qua dải trên, thì vị thế bán phải được đóng trước khi mở vị thế mua. Nếu nhà đầu tư giữ vị thế mua khi giá vượt qua dải dưới, thì nên đóng vị thế mua trước khi mở vị thế bán mới.

Cải tiến chiến lược DT:

Trong thiết lập phạm vi, bốn điểm giá (cao, mở, thấp, đóng) của N ngày trước đó được giới thiệu để làm cho phạm vi trong một khoảng thời gian nhất định tương đối ổn định, có thể áp dụng để theo dõi xu hướng hàng ngày.

Các điều kiện kích hoạt để mở các vị thế dài và ngắn trong chiến lược này có tính đến biên độ không đối xứng. Phạm vi tham chiếu cho các giao dịch dài và ngắn nên chọn các số chu kỳ khác nhau, cũng có thể được xác định bằng các tham số K1 và K2. Khi K1<K2, tín hiệu dài tương đối dễ được kích hoạt và khi K1>K2, tín hiệu ngắn tương đối dễ được kích hoạt.

Do đó, khi sử dụng chiến lược này, một mặt, bạn có thể tham khảo các thông số tối ưu của việc kiểm tra ngược dữ liệu lịch sử. Mặt khác, bạn có thể điều chỉnh K1 và K2 theo từng giai đoạn tùy theo đánh giá của riêng bạn về xu hướng tương lai hoặc các chỉ báo kỹ thuật chu kỳ chính khác.

Đây là phong cách giao dịch điển hình chờ đợi tín hiệu, vào thị trường, chốt lời rồi rời khỏi thị trường, nhưng nó lại rất hiệu quả.

Triển khai chiến lược DT trên Nền tảng định lượng Inventor

Chúng tôi mở FMZ.COM, đăng nhập vào tài khoản, nhấp vào trung tâm điều khiển và triển khai máy chủ và robot.

Để biết thêm thông tin về cách triển khai máy chủ và rô-bốt, vui lòng tham khảo bài viết trước của tôi: https://www.fmz.com/bbs-topic/4140

Bạn đọc muốn mua máy chủ triển khai điện toán đám mây riêng có thể tham khảo bài viết này: https://www.fmz.com/bbs-topic/2848

Tiếp theo, chúng ta nhấp vào Thư viện chiến lược ở cột bên trái và nhấp vào Chiến lược mới.

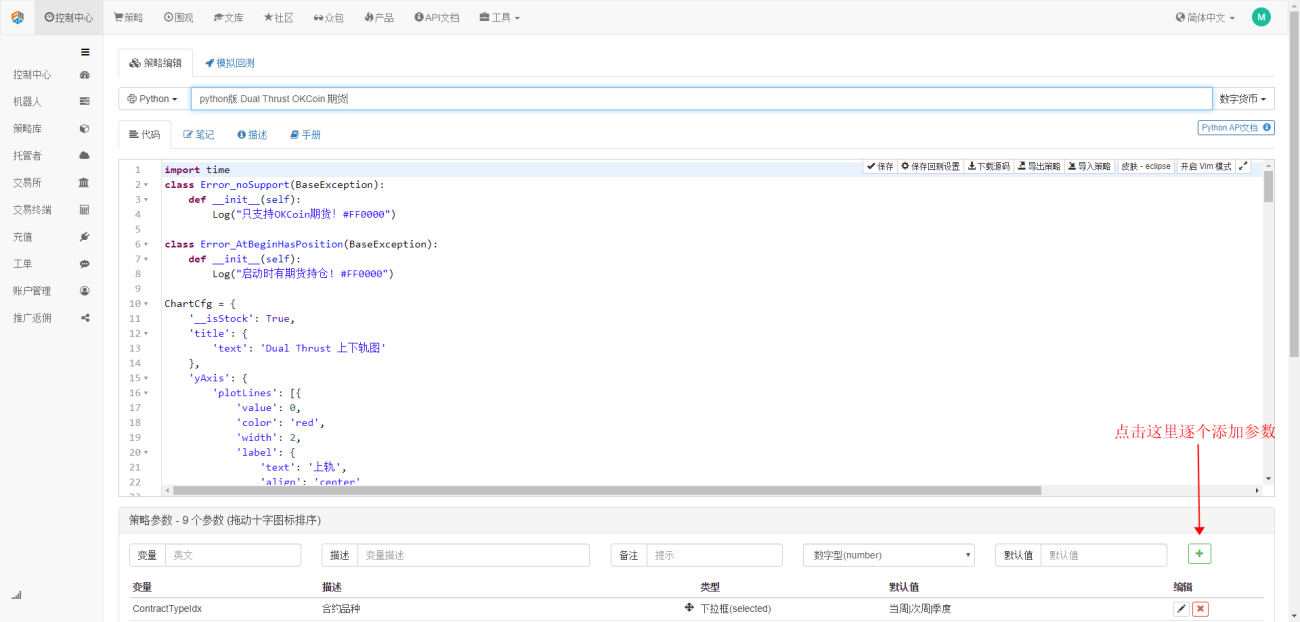

Ở góc trên bên phải của trang viết chiến lược, hãy nhớ chọn Python làm ngôn ngữ lập trình, như thể hiện trong hình:

Tiếp theo, chúng ta viết mã Python vào trang chỉnh sửa mã. Mã sau đây có chú thích từng dòng rất chi tiết và người đọc có thể từ từ hiểu và đánh giá cao.

Hãy sử dụng hợp đồng tương lai OKCoin để thử nghiệm chiến lược này:

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

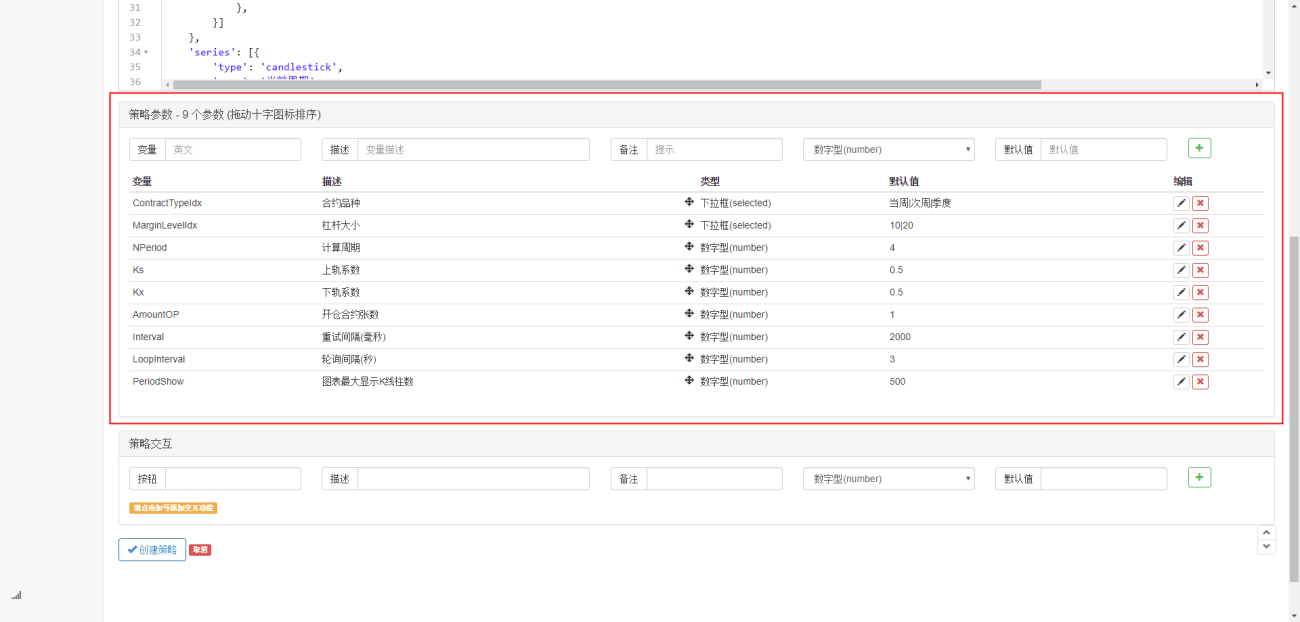

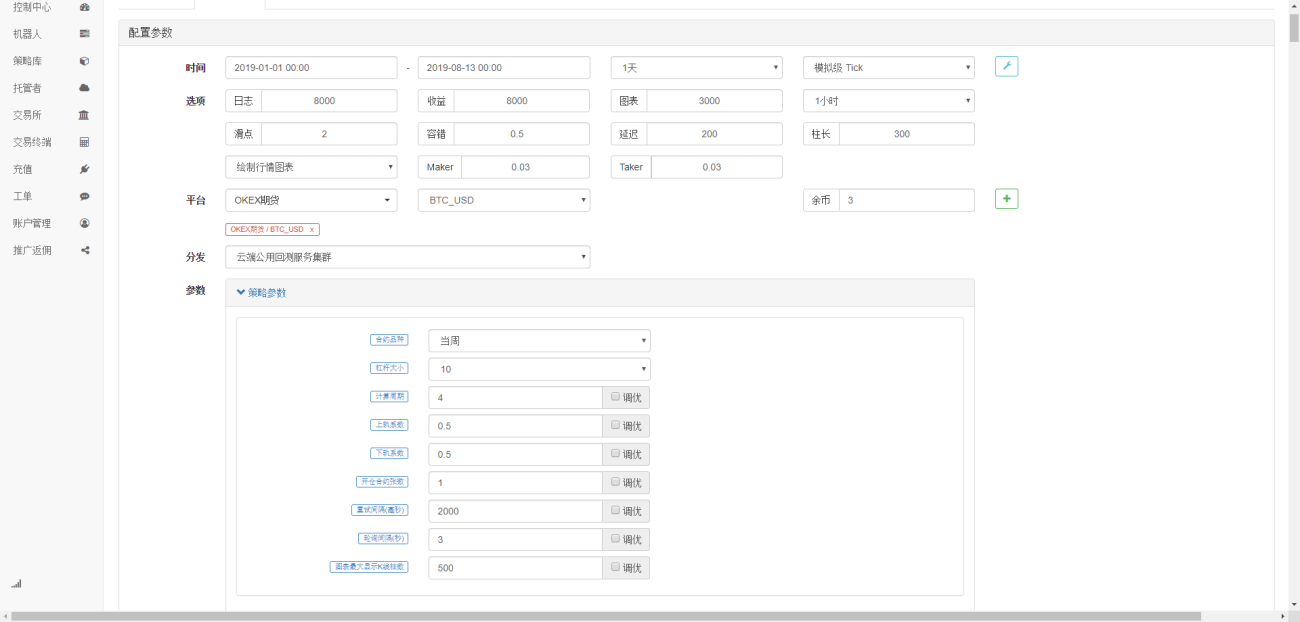

Sau khi viết code, xin lưu ý rằng chúng ta vẫn chưa hoàn thành toàn bộ phần viết chiến lược. Tiếp theo, chúng ta cần thêm các tham số được sử dụng trong chiến lược vào trang viết chiến lược. Phương pháp thêm rất đơn giản. Chỉ cần nhấp vào dấu cộng ở cuối hộp thoại viết chiến lược. Chỉ cần thêm từng cái một.

Những gì cần phải thêm vào:

Đến thời điểm này, chúng ta đã hoàn thành phần viết chiến lược. Tiếp theo, chúng ta hãy bắt đầu kiểm tra lại chiến lược này.

Kiểm tra lại chiến lược

Sau khi viết chiến lược, điều đầu tiên chúng ta cần làm là kiểm tra ngược để xem nó hoạt động như thế nào trong dữ liệu lịch sử. Tuy nhiên, xin lưu ý rằng kết quả kiểm tra ngược không bằng với dự đoán về tương lai. Kiểm tra ngược chỉ có thể được sử dụng như một Tham khảo thông tin để xem xét hiệu quả chiến lược của chúng tôi. Khi thị trường thay đổi và chiến lược bắt đầu chịu tổn thất lớn, chúng ta nên nhanh chóng xác định vấn đề và sau đó thay đổi chiến lược để thích ứng với môi trường thị trường mới. Ví dụ, nếu chiến lược chịu tổn thất hơn 10%, chúng ta nên ngay lập tức dừng chiến lược và tìm kiếm vấn đề, bắt đầu bằng việc điều chỉnh ngưỡng.

Nhấp vào backtest mô phỏng trong trang chỉnh sửa chiến lược. Trên trang backtest, các tham số có thể được điều chỉnh theo các nhu cầu khác nhau để gỡ lỗi thuận tiện và nhanh chóng. Đặc biệt đối với các chiến lược có logic phức tạp và nhiều tham số, không cần phải quay lại mã nguồn và sửa đổi từng cái một.

Đối với thời gian kiểm tra ngược, chúng tôi chọn sáu tháng gần đây nhất, nhấp để thêm Sàn giao dịch tương lai OKCoin và chọn mục tiêu giao dịch BTC.

Có thể thấy rằng trong sáu tháng qua, nhờ xu hướng đơn phương rất tốt của BTC nên chiến lược này đã mang lại lợi nhuận tốt.

Bạn bè có thắc mắc có thể để lại tin nhắn tại https://www.fmz.com/bbs. Cho dù là về chiến lược hay công nghệ nền tảng, Inventor Quantitative Platform đều có đội ngũ nhân viên chuyên nghiệp trả lời bạn bất cứ lúc nào.

- 1