Chiến lược ATR đa dạng cho hợp đồng tương lai tiền điện tử (giảng dạy)

Gần đây, một số người dùng nền tảng mong muốn di chuyển chiến lược ngôn ngữ Mai sang chiến lược JavaScript để họ có thể linh hoạt thêm nhiều ý tưởng tối ưu hóa. Thậm chí mở rộng chiến lược này thành phiên bản nhiều biểu tượng. Bởi vì các chiến lược giao dịch theo ngôn ngữ Mai thường là các chiến lược theo xu hướng và nhiều chiến lược trong số đó được thực hiện dựa trên các mô hình giá đóng cửa. Chiến lược này không yêu cầu giao diện API trao đổi thường xuyên nên phù hợp hơn khi chuyển sang phiên bản chiến lược đa dạng. Trong bài viết này, chúng tôi sẽ lấy một chiến lược ngôn ngữ Mai đơn giản làm ví dụ và chuyển nó sang phiên bản đơn giản của ngôn ngữ JavaScript. Mục đích chính là giảng dạy và kiểm tra nghiên cứu. Nếu bạn muốn thực hiện giao dịch theo thời gian thực, bạn có thể cần thêm một số chi tiết (giá lệnh, độ chính xác của số lượng, kiểm soát số lượng lệnh, lệnh theo tỷ lệ tài sản, hiển thị thông tin trạng thái, v.v.) và bạn cũng cần thực hiện giao dịch thực tế -kiểm tra thời gian.

Chiến lược ngôn ngữ sẽ được chuyển giao

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:=EMA(TR,LENGTH2);

MIDLINE^^EMA((H + L + C)/3,LENGTH1);

UPBAND^^MIDLINE + N*ATR;

DOWNBAND^^MIDLINE - N*ATR;

BKVOL=0 AND C>=UPBAND AND REF(C,1)<REF(UPBAND,1),BPK;

SKVOL=0 AND C<=DOWNBAND AND REF(C,1)>REF(DOWNBAND,1),SPK;

BKVOL>0 AND C<=MIDLINE,SP(BKVOL);

SKVOL>0 AND C>=MIDLINE,BP(SKVOL);

// 止损

// stop loss

C>=SKPRICE*(1+SLOSS*0.01),BP;

C<=BKPRICE*(1-SLOSS*0.01),SP;

AUTOFILTER;

Logic giao dịch của chiến lược này rất đơn giản. Đầu tiên, ATR được tính toán dựa trên các tham số, sau đó tính giá trung bình của giá cao nhất, thấp nhất và giá đóng cửa của tất cả các BAR dòng K. Chỉ báo EMA được lấy dựa trên các dữ liệu trung bình. Cuối cùng, kết hợp ATR và hệ số N trong các tham số. Tính toán dải trên và dải dưới (upBand, downBand).

Các vị thế mở và đảo ngược dựa trên giá đóng cửa vượt qua ngưỡng trên và ngưỡng dưới. Nếu giá phá vỡ đường ray phía trên, hãy mở vị thế mua (khi giữ vị thế bán); nếu giá phá vỡ đường ray phía dưới, hãy mở vị thế bán.

Khi giá đóng cửa đạt đến đường giữa, vị thế được đóng lại và khi giá đóng cửa đạt đến giá dừng lỗ, vị thế cũng được đóng lại (theo mức dừng lỗ SLOSS, SLOSS là 1, tương đương 0,01 hoặc 1%).

Chiến lược này được thực hiện theo mô hình giá đóng cửa.

Được rồi, bây giờ chúng ta đã hiểu được các yêu cầu và ý tưởng chiến lược của ngôn ngữ Mai, chúng ta có thể bắt đầu chuyển ngôn ngữ.

Di cư, thiết kế nguyên mẫu chiến lược

Mã nguyên mẫu chiến lược không quá 1~200 dòng. Để thuận tiện cho việc học ý tưởng viết chiến lược, các bình luận được viết trực tiếp trong mã chiến lược.

// 解析params参数,从字符串解析为对象

var arrParam = JSON.parse(params)

// 该函数创建图表配置

function createChartConfig(symbol, atrPeriod, emaPeriod, index) { // symbol : 交易对, atrPeriod : ATR参数周期 , emaPeriod : EMA参数周期 , index 对应的交易所对象索引

var chart = {

__isStock: true,

extension: {

layout: 'single',

height: 600,

},

title : { text : symbol},

xAxis: { type: 'datetime'},

series : [

{

type: 'candlestick', // K线数据系列

name: symbol,

id: symbol + "-" + index,

data: []

}, {

type: 'line', // EMA

name: symbol + ',EMA:' + emaPeriod,

data: [],

}, {

type: 'line', // upBand

name: symbol + ',upBand' + atrPeriod,

data: []

}, {

type: 'line', // downBand

name: symbol + ',downBand' + atrPeriod,

data: []

}, {

type: 'flags',

onSeries: symbol + "-" + index,

data: [],

}

]

}

return chart

}

// 主要逻辑

function process(e, kIndex, c) { // e 即交易所对象,exchanges[0] ... , kIndex K线数据在图表中的数据系列, c 为图表对象

// 获取K线数据

var r = e.GetRecords(e.param.period)

if (!r || r.length < e.param.atrPeriod + 2 || r.length < e.param.emaPeriod + 2) {

// K线数据长度不足则返回

return

}

// 计算ATR指标

var atr = TA.ATR(r, e.param.atrPeriod)

var arrAvgPrice = []

_.each(r, function(bar) {

arrAvgPrice.push((bar.High + bar.Low + bar.Close) / 3)

})

// 计算EMA指标

var midLine = TA.EMA(arrAvgPrice, e.param.emaPeriod)

// 计算上下轨

var upBand = []

var downBand = []

_.each(midLine, function(mid, index) {

if (index < e.param.emaPeriod - 1 || index < e.param.atrPeriod - 1) {

upBand.push(NaN)

downBand.push(NaN)

return

}

upBand.push(mid + e.param.trackRatio * atr[index])

downBand.push(mid - e.param.trackRatio * atr[index])

})

// 画图

for (var i = 0 ; i < r.length ; i++) {

if (r[i].Time == e.state.lastBarTime) {

// 更新

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close], -1)

c.add(kIndex + 1, [r[i].Time, midLine[i]], -1)

c.add(kIndex + 2, [r[i].Time, upBand[i]], -1)

c.add(kIndex + 3, [r[i].Time, downBand[i]], -1)

} else if (r[i].Time > e.state.lastBarTime) {

// 添加

e.state.lastBarTime = r[i].Time

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close])

c.add(kIndex + 1, [r[i].Time, midLine[i]])

c.add(kIndex + 2, [r[i].Time, upBand[i]])

c.add(kIndex + 3, [r[i].Time, downBand[i]])

}

}

// 检测持仓

var pos = e.GetPosition()

if (!pos) {

return

}

var holdAmount = 0

var holdPrice = 0

if (pos.length > 1) {

throw "同时检测到多空持仓!"

} else if (pos.length != 0) {

holdAmount = pos[0].Type == PD_LONG ? pos[0].Amount : -pos[0].Amount

holdPrice = pos[0].Price

}

if (e.state.preBar == -1) {

e.state.preBar = r[r.length - 1].Time

}

// 检测信号

if (e.state.preBar != r[r.length - 1].Time) { // 收盘价模型

if (holdAmount <= 0 && r[r.length - 3].Close < upBand[upBand.length - 3] && r[r.length - 2].Close > upBand[upBand.length - 2]) { // 收盘价上穿上轨

if (holdAmount < 0) { // 持有空仓,平仓

Log(e.GetCurrency(), "平空仓", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '平', text: "平空仓"})

}

// 开多

Log(e.GetCurrency(), "开多仓", "#FF0000")

$.OpenLong(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '多', text: "开多仓"})

} else if (holdAmount >= 0 && r[r.length - 3].Close > downBand[downBand.length - 3] && r[r.length - 2].Close < downBand[downBand.length - 2]) { // 收盘价下穿下轨

if (holdAmount > 0) { // 持有多仓,平仓

Log(e.GetCurrency(), "平多仓", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '平', text: "平多仓"})

}

// 开空

Log(e.GetCurrency(), "开空仓", "#FF0000")

$.OpenShort(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '空', text: "开空仓"})

} else {

// 平仓

if (holdAmount > 0 && (r[r.length - 2].Close <= holdPrice * (1 - e.param.stopLoss) || r[r.length - 2].Close <= midLine[midLine.length - 2])) { // 持多仓,收盘价小于等于中线,按开仓价格止损

Log(e.GetCurrency(), "触发中线或止损,平多仓", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '平', text: "平多仓"})

} else if (holdAmount < 0 && (r[r.length - 2].Close >= holdPrice * (1 + e.param.stopLoss) || r[r.length - 2].Close >= midLine[midLine.length - 2])) { // 持空仓,收盘价大于等于中线,按开仓价格止损

Log(e.GetCurrency(), "触发中线或止损,平空仓", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '平', text: "平空仓"})

}

}

e.state.preBar = r[r.length - 1].Time

}

}

function main() {

var arrChartConfig = []

if (arrParam.length != exchanges.length) {

throw "参数和交易所对象不匹配!"

}

var arrState = _G("arrState")

_.each(exchanges, function(e, index) {

if (e.GetName() != "Futures_Binance") {

throw "不支持该交易所!"

}

e.param = arrParam[index]

e.state = {lastBarTime: 0, symbol: e.param.symbol, currency: e.GetCurrency()}

if (arrState) {

if (arrState[index].symbol == e.param.symbol && arrState[index].currency == e.GetCurrency()) {

Log("恢复:", e.state)

e.state = arrState[index]

} else {

throw "恢复的数据和当前设置不匹配!"

}

}

e.state.preBar = -1 // 初始设置-1

e.SetContractType(e.param.symbol)

Log(e.GetName(), e.GetLabel(), "设置合约:", e.param.symbol)

arrChartConfig.push(createChartConfig(e.GetCurrency(), e.param.atrPeriod, e.param.emaPeriod, index))

})

var chart = Chart(arrChartConfig)

chart.reset()

while (true) {

_.each(exchanges, function(e, index) {

process(e, index + index * 4, chart)

Sleep(500)

})

}

}

function onexit() {

// 记录 e.state

var arrState = []

_.each(exchanges, function(e) {

arrState.push(e.state)

})

Log("记录:", arrState)

_G("arrState", arrState)

}

Các thông số chiến lược:

var params = '[{

"symbol" : "swap", // 合约代码

"period" : 86400, // K线周期,86400秒即为一天

"stopLoss" : 0.07, // 止损系数,0.07即7%

"atrPeriod" : 10, // ATR指标参数

"emaPeriod" : 10, // EMA指标参数

"trackRatio" : 1, // 上下轨系数

"openRatio" : 0.1 // 预留的开仓百分比,暂时没支持

}, {

"symbol" : "swap",

"period" : 86400,

"stopLoss" : 0.07,

"atrPeriod" : 10,

"emaPeriod" : 10,

"trackRatio" : 1,

"openRatio" : 0.1

}]'

Kiểm tra ngược

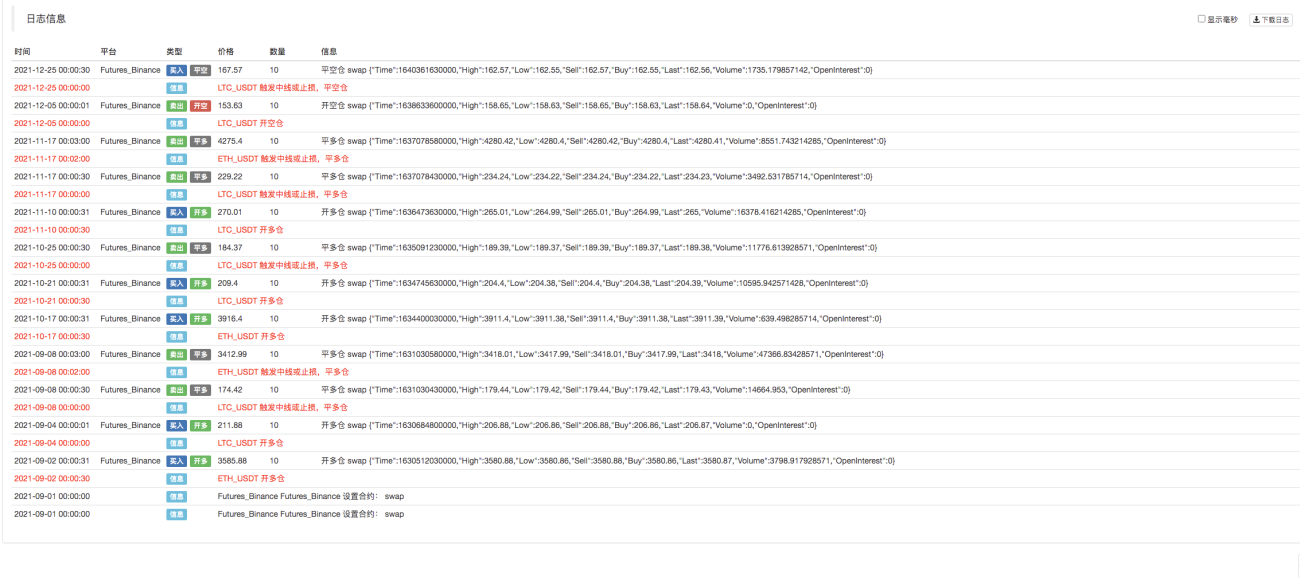

Mã nguồn chiến lược: https://www.fmz.com/strategy/339344

Chiến lược này chỉ dành cho mục đích kiểm tra ngược, học hỏi và nghiên cứu. Vui lòng tự mình sửa đổi, tối ưu hóa và tham khảo thị trường thực tế.

- 1