【Giao dịch chênh lệch thống kê trung tính New】(Pure-Alpha Phiên bản Dream)

【Trung Hòa Đối Trọng Thống Kê Chênh Lệch Giá (Pure-Alpha Phiên Bản Mơ Ước)】

- Chiến lược chênh lệch giá thống kê trung hòa với mức độ tiếp xúc không có rủi ro dài hạn và ngắn hạn

Xin chào các nhà giao dịch, sau vài tháng điều chỉnh, tối ưu hóa và lặp lại, tôi rất vui mừng thông báo rằng chiến lược chênh lệch giá thống kê trung hòa này đã đạt đến mức độ ổn định và có thể ra mắt. Đây là chiến lược trung hòa thị trường dựa trên đối trọng dài hạn và ngắn hạn, mua một rổ các sản phẩm và bán một rổ các sản phẩm khác trong cùng một tài khoản, với giá trị dài hạn và ngắn hạn bằng nhau. Tránh rủi ro hệ thống β của thị trường, sử dụng các phương pháp thống kê để tìm kiếm các cặp đối trọng khác nhau, nhằm đạt được lợi nhuận ổn định α với rủi ro thấp. Chiến lược này mang lại trải nghiệm giao dịch tốt, tương quan thấp với thị trường chung, trung hòa tiếp xúc dài/ngắn, hoàn toàn không có rủi ro dưới các sự kiện thiên nga đen cực đoan như 312/519, ngược lại, nó sẽ tỏa sáng trong những thời điểm thị trường định giá sai hoàn toàn hỗn loạn. Dưới đây là mô tả chi tiết về chiến lược này.

Hello~Welcome come to my channel!

Chào mừng các nhà giao dịch đến với kênh của tôi. Tôi là Zuo Shou Jun, một nhà phát triển định lượng, phát triển toàn bộ các chiến lược giao dịch như CTA, HFT và Arbitrage. Cảm ơn nền tảng FMZ, tôi sẽ chia sẻ nhiều nội dung liên quan đến phát triển định lượng trên kênh định lượng của mình và cùng các nhà giao dịch duy trì sự thịnh vượng của cộng đồng định lượng.

Thông tin thêm, hãy ghé thăm kênh của tôi nhé ~ Chờ bạn đến tán gẫu 【Ngôi nhà định lượng của Zuo Shou Jun】

I. Giới thiệu và giải thích về chênh lệch giá thống kê

Chiến lược chênh lệch giá thống kê là một chiến lược giao dịch tận dụng mối quan hệ giá giữa các rổ sản phẩm khác nhau. Chiến lược này dựa trên các nguyên tắc thống kê, phân tích xu hướng giá lịch sử và mối tương quan giữa nhiều sản phẩm, tìm ra sự khác biệt về giá giữa chúng và tận dụng những khác biệt đó để giao dịch. Trong lịch sử, chiến lược chênh lệch giá thống kê đã được áp dụng rộng rãi trên thị trường chứng khoán. Các chiến lược chênh lệch giá thống kê ban đầu chủ yếu được thực hiện giữa các cổ phiếu, chẳng hạn như giữa các công ty dầu mỏ hoặc giữa các công ty viễn thông. Những chiến lược này thường dựa trên giả định về tương quan ngành, mua cổ phiếu bị định giá thấp và bán cổ phiếu bị định giá cao để đạt được mục đích chênh lệch giá.

Với sự phát triển của thị trường, chiến lược chênh lệch giá thống kê dần mở rộng sang các thị trường tài chính khác như hợp đồng tương lai hàng hóa, ngoại hối và tiền điện tử. Trong các thị trường này, có thể tìm thấy các kết hợp rổ khác nhau có tương quan và tận dụng chênh lệch giá để giao dịch chênh lệch giá. Logic của chiến lược này dựa trên nguyên tắc hồi quy trung bình. Khi giá kết hợp giữa nhiều rổ sản phẩm xây dựng lệch khỏi phạm vi thống kê của nó, có xu hướng hồi quy. Dựa trên xu hướng này, có thể bán rổ sản phẩm có giá cao khi giá lệch lớn và mua rổ sản phẩm có giá thấp, nhằm thực hiện giao dịch đối trọng đối với việc định giá sai tạm thời của thị trường. Bằng cách này, có thể thu được lợi nhuận từ chênh lệch giá của các cặp rổ.

II. Ưu điểm và nhược điểm của chênh lệch giá thống kê

Ưu điểm:

- Giảm rủi ro thị trường: Chiến lược chênh lệch giá thống kê dựa trên giao dịch chênh lệch giá giữa các kết hợp rổ sản phẩm, so với giao dịch một sản phẩm đơn lẻ, nó phân tán rủi ro, giảm tác động của biến động thị trường lên chiến lược. Giảm rủi ro hệ thống thị trường.

- Lợi nhuận ổn định: Chiến lược chênh lệch giá thống kê nhắm vào việc định giá sai ngắn hạn của thị trường để thực hiện giao dịch chênh lệch giá hồi quy, so với các chiến lược định hướng, nó có đặc điểm lợi nhuận ổn định hơn. So với các chiến lược định hướng, nó tạo ra lợi nhuận rủi ro thấp hơn, biến động thấp hơn và ổn định hơn.

- Có thể thích ứng với các môi trường thị trường khác nhau: Chiến lược chênh lệch giá thống kê có thể hoạt động trong các môi trường thị trường khác nhau vì chiến lược giao dịch này có mối quan hệ nhỏ với hướng đi của thị trường.

Nhược điểm:

- Dữ liệu lịch sử chỉ phản ánh mối quan hệ trong quá khứ, không thể hoàn toàn đại diện cho tương lai, có rủi ro nhất định. Việc xây dựng chiến lược chênh lệch giá thống kê sử dụng nhiều kiểm định thống kê, dựa trên dữ liệu lớn lịch sử để khai thác các kết hợp rổ và mối quan hệ tương quan, có thể thay đổi trong tương lai, có rủi ro đuôi nhất định.

- Khó xác định chính xác khoảng thời gian cần thiết để thị trường định giá sai ngắn hạn trở lại trạng thái cân bằng. Nếu thời gian giao dịch quá dài, chi phí sử dụng vốn cũng là một thách thức lớn.

- Yêu cầu cao về khả năng phân tích dữ liệu và xây dựng mô hình: Chiến lược chênh lệch giá thống kê đòi hỏi phân tích sâu và mô hình hóa các dữ liệu thống kê như tương quan, đồng tích hợp giữa các kết hợp rổ sản phẩm khác nhau, yêu cầu khả năng phân tích dữ liệu và xây dựng mô hình cao.

- Rủi ro thực hiện giao dịch và thanh khoản: Do là giao dịch đối trọng đa sản phẩm, giá thực hiện và khối lượng có thể bị ảnh hưởng bởi các sản phẩm khác nhau, có rủi ro thực hiện giao dịch. Cần có thiết kế chiến lược và kiến trúc tinh vi hơn.

III. Nội dung chính của chiến lược chênh lệch giá thống kê Alpha này

1, Giám sát thông tin toàn bộ sản phẩm theo thời gian thực, quét dữ liệu lớn, xây dựng các kết hợp rổ dài và ngắn

Cụ thể, sẽ xây dựng các cặp rổ kết hợp: ví dụ có 6 sản phẩm A, B, C, D, E, F, có thể chia thành 2 nhóm, mỗi nhóm 3 sản phẩm, xây dựng kết hợp rổ. Đồng thời sẽ xây dựng chênh lệch giá chỉ số: chia một số sản phẩm ngành và lĩnh vực thành hai nửa, xây dựng hai chỉ số thị trường mới, sau đó tiến hành phân tích dữ liệu thống kê cho hai chỉ số này.

2, Kiểm tra tương quan của các kết hợp rổ dài và ngắn.

Tương quan là mức độ liên kết giữa hai hoặc nhiều biến. Nó được sử dụng để đo lường mối quan hệ giữa sự thay đổi của một biến với sự thay đổi của biến khác, giúp xác định xem có tồn tại mối quan hệ tương ứng nào đó hay dự đoán tác động của sự thay đổi của một biến lên biến khác. Hệ số tương quan là phương pháp phổ biến để đo lường tương quan, phổ biến có hệ số tương quan Pearson, hệ số tương quan hạng Spearman, v.v. Hệ số tương quan Pearson đánh giá mối quan hệ giữa hai biến liên tục, trong khi hệ số tương quan hạng Spearman phù hợp để đánh giá mối quan hệ giữa hai biến có thứ tự. Phạm vi giá trị của hệ số tương quan là [-1, 1], trong đó -1 biểu thị tương quan âm, 1 biểu thị tương quan dương, 0 biểu thị không có tương quan. Hệ số tương quan càng gần -1 hoặc 1, tương quan càng mạnh; gần 0 biểu thị tương quan yếu. Công thức toán học của hệ số tương quan như sau (ví dụ với hệ số tương quan Pearson):

r = cov(X, Y) / (std(X) * std(Y)).

Trong đó, r là hệ số tương quan, cov là hiệp phương sai, std là độ lệch chuẩn, X và Y lần lượt là hai biến. Khi kiểm tra tương quan, phương pháp phổ biến là tính toán ý nghĩa thống kê của hệ số tương quan. Thông thường có thể sử dụng kiểm định giả thuyết để xác định xem hệ số tương quan có đáng kể hay không. Giả thuyết không của kiểm định giả thuyết là không có tương quan giữa các biến, thông qua tính toán thống kê của hệ số tương quan để xác định xem có bác bỏ giả thuyết không hay không.

3, Kiểm tra đồng tích hợp của các kết hợp rổ dài và ngắn.

Đồng tích hợp (cointegration) là mối quan hệ dài hạn giữa hai hoặc nhiều biến chuỗi thời gian, tức là tổ hợp tuyến tính của chúng là ổn định. So với tương quan, đồng tích hợp chú ý nhiều hơn đến mối quan hệ cân bằng dài hạn, không chỉ mức độ liên kết ngắn hạn. Khi chúng lệch khỏi mối quan hệ cân bằng này, tồn tại cơ chế điều chỉnh để đưa sự lệch lạc trở lại phạm vi hợp lý. Khái niệm đồng tích hợp lần đầu được đề xuất bởi S.G.Engle và C.W.J.Granger vào năm 1987, để giải quyết vấn đề hồi quy giả trong phân tích chuỗi thời gian. Vấn đề hồi quy giả là do sự tồn tại của nghiệm đơn vị (unit root) giữa các biến, làm cho mối quan hệ hồi quy giữa các biến có vẻ đáng kể trong ngắn hạn, nhưng không tồn tại mối quan hệ cân bằng thực sự trong dài hạn.

Lý thuyết đồng tích hợp bắt đầu từ việc phân tích tính không dừng của chuỗi thời gian, tìm kiếm mối quan hệ cân bằng dài hạn chứa trong các biến không dừng. Nếu các biến liên quan là dừng sau khi sai phân bậc một và một tổ hợp tuyến tính nào đó của các biến này là dừng, thì được gọi là tồn tại đồng tích hợp giữa các biến này. Đồng tích hợp nhằm mô tả mối quan hệ dừng giữa hai hoặc nhiều chuỗi. Đối với mỗi chuỗi riêng lẻ, nó có thể không dừng, các mô men của các chuỗi này, như trung bình, phương sai hoặc hiệp phương sai, thay đổi theo thời gian, nhưng tổ hợp tuyến tính của các chuỗi thời gian này có thể có tính chất không thay đổi theo thời gian. Khi hai giá trị tài sản tuân theo mối quan hệ đồng tích hợp, thì tổ hợp tuyến tính của chúng có tính chất hồi quy trung bình (mean reverting). Công thức toán học của đồng tích hợp được biểu diễn như sau (ví dụ với hai biến chuỗi thời gian):

Y_t = β_0 + β_1 * X_t + ε_t

Trong đó, Y_t và X_t lần lượt là giá trị quan sát của hai biến chuỗi thời gian, β_1 là hệ số hồi quy, ε_t là sai số. Nếu tồn tại mối quan hệ đồng tích hợp giữa Y_t và X_t, thì tổ hợp tuyến tính của hai biến sẽ là ổn định, tức là ε_t là dừng. Thỏa mãn phân phối chuẩn với trung bình bằng 0. Khi kiểm tra đồng tích hợp, thường cần thực hiện kiểm định tính dừng, các phương pháp phổ biến bao gồm kiểm định Johansen và kiểm định Engle-Granger. Kiểm định Johansen dựa trên phương pháp giá trị riêng (eigenvalue), có thể trực tiếp kiểm tra mối quan hệ đồng tích hợp giữa nhiều biến. Kiểm định hai bước Engle-Granger dựa trên phương pháp OLS hiệu chỉnh (Ordinary Least Squares), phù hợp để kiểm tra mối quan hệ đồng tích hợp giữa hai biến.

4, Chiến lược này sẽ kiểm tra mối quan hệ đồng tích hợp của một số lượng lớn các kết hợp trong chuỗi thời gian, các tiêu chí cụ thể như sau:

- Chuỗi giá thời gian của rổ kết hợp riêng lẻ là vector đơn tích hợp bậc một, tức là chuỗi giá thời gian là không dừng (có xu hướng rõ ràng). Sử dụng kiểm định nghiệm đơn vị ADF để kiểm tra tính dừng của nhiều chuỗi giá thời gian.

- Chuỗi sau khi sai phân bậc một (tức đạo hàm) của rổ kết hợp riêng lẻ là dừng. Sử dụng kiểm định nghiệm đơn vị ADF để kiểm tra hai chuỗi giá thời gian của rổ. Sử dụng kiểm định nghiệm đơn vị ADF để kiểm tra tính dừng của sai phân bậc một của hai chuỗi giá thời gian của rổ.

- Một tổ hợp tuyến tính nào đó của chuỗi giá thời gian của cặp kết hợp là dừng, tức là phần dư của phương trình tuyến tính xây dựng từ hai chuỗi là dừng. Thực hiện hồi quy OLS trên hai chuỗi cùng bậc, sau đó kiểm tra tính dừng của phần dư.

- Các kiểm định thống kê và phân tích dữ liệu khác sẽ không được mô tả chi tiết, sẽ tiến hành phân tích thống kê quy mô lớn, chi tiết và toàn diện trên toàn bộ thị trường và toàn bộ sản phẩm.

5, Tiến hành một số lượng lớn kiểm tra chỉ số Hurst.

Chỉ số Hurst được sử dụng để đo lường tính nhớ dài hạn của chuỗi thời gian, nhằm xác định tính chất hồi quy trung bình của chuỗi. Giá trị chỉ số Hurst nằm giữa 0 và 1, gần 0,5 biểu thị chuỗi thể hiện bước đi ngẫu nhiên, gần 1 biểu thị có xu hướng kéo dài. Nguyên lý: Chỉ số Hurst ước tính mức độ nhớ dài hạn của chuỗi bằng cách tính toán mối quan hệ giữa phạm vi sai lệch của các chuỗi con chồng lấn và độ dài của chúng. Công thức toán học: Một phương pháp tính chỉ số Hurst là sử dụng mối quan hệ giữa phạm vi sai lệch của các chuỗi con chồng lấn và độ dài, thiết lập mối quan hệ tương ứng với bước đi ngẫu nhiên. Có thể sử dụng hồi quy tuyến tính giữa phạm vi sai lệch của các chuỗi con chồng lấn và độ dài để ước tính chỉ số Hurst.

6, Ước tính thời gian bán hủy hồi quy trung bình.

Thời gian bán hủy hồi quy trung bình được sử dụng để ước tính thời gian cần thiết để chuỗi giá trở về giá trị trung bình của nó. Thời gian bán hủy càng nhỏ, tốc độ hồi quy trung bình càng nhanh. Nguyên lý: Tính thời gian bán hủy hồi quy trung bình thông qua việc ước tính mô hình trung bình động lũy thừa hội tụ (EMA). Khi độ lệch của chuỗi giá so với trung bình vượt quá thời gian bán hủy, có thể coi là tồn tại cơ hội hồi quy trung bình. Công thức toán học: Công thức tính thời gian bán hủy hồi quy trung bình như sau:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

Cách kiểm tra: Có thể tính EMA của chuỗi giá, sau đó dựa trên EMA để tính thời gian bán hủy.

7, Xây dựng chiến lược giao dịch dựa trên một lượng lớn dữ liệu thống kê.

Mô tả đơn giản, sắp xếp và lọc các kết hợp rổ sản phẩm dựa trên chỉ số Hurst, ước tính các tham số thống kê liên quan dựa trên thời gian bán hủy hồi quy trung bình, xây dựng kết hợp chiến lược giao dịch dựa trên đồng tích hợp, các chi tiết khác sẽ không được mô tả.

Gọi x và y lần lượt là chuỗi thời gian giá của rổ tài sản X và Y. Mối quan hệ đồng liên kết giữa chúng có thể được biểu diễn như sau: Lny = a + blnx + c, trong đó c là phần dư, có tính dừng và tuân theo phân phối chuẩn với kỳ vọng bằng 0.

Sau khi kiểm định đồng liên kết, giá thời gian của tài sản X và Y có mối quan hệ đồng liên kết, độ lệch chuẩn của phần dư c là σ, chọn hằng số λ làm giá trị biên.

- Khi lny - (a + blnx) > λσ, giá rổ Y bị định giá tương đối cao, giá rổ X bị định giá tương đối thấp, mua rổ X, bán rổ Y;

- Khi lny - (a + blnx) < -λσ, giá rổ X bị định giá tương đối cao, giá rổ Y bị định giá tương đối thấp, mua rổ Y, bán rổ X;

- Khi chênh lệch lny - (a + blnx) quay trở lại một phạm vi nhất định, chẳng hạn như khoảng [-0.5λσ, 0.5λσ], thì đóng vị thế;

8, Một số đặc điểm.

Phiên bản hiện tại đã tương đối hoàn thiện, bao gồm khả năng giao dịch siêu mạnh gần như toàn bộ thị trường, ước tính nhiệm vụ giao dịch và xu hướng tần số cao trên sổ lệnh để thực hiện lợi thế khớp lệnh của Maker kết hợp với Taker tần số cao, bảo vệ đuôi cho từng đơn hàng đơn lẻ sau khi xác nhận ưu thế xác suất dài hạn, ghi chép cục bộ cực đoan từng lệnh có thể chạy kết hợp với các chiến lược khác để phòng hộ hỗn hợp, v.v., không đi sâu chi tiết.

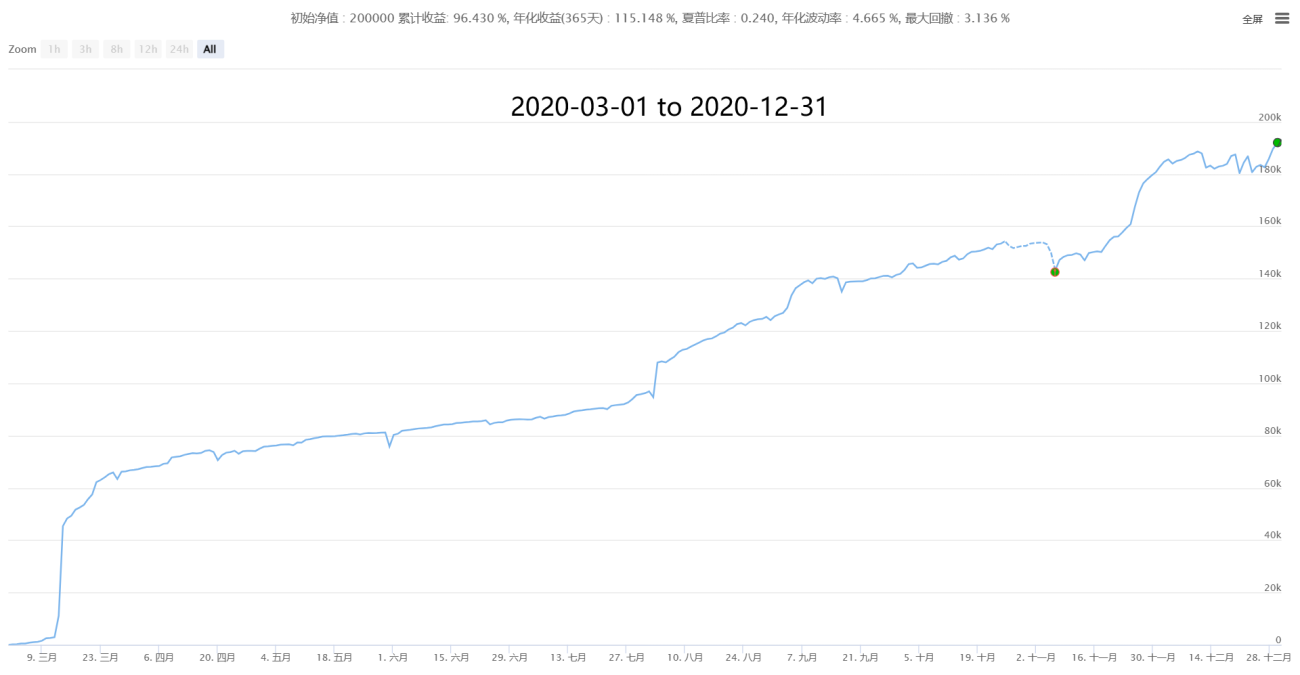

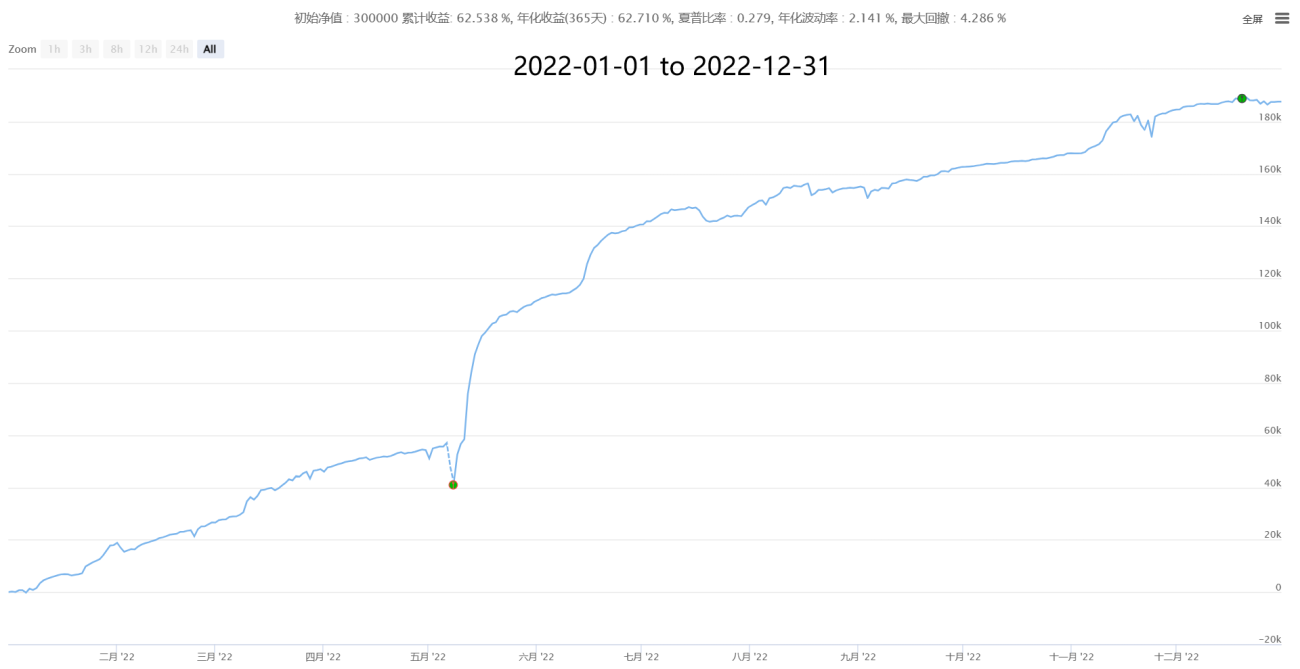

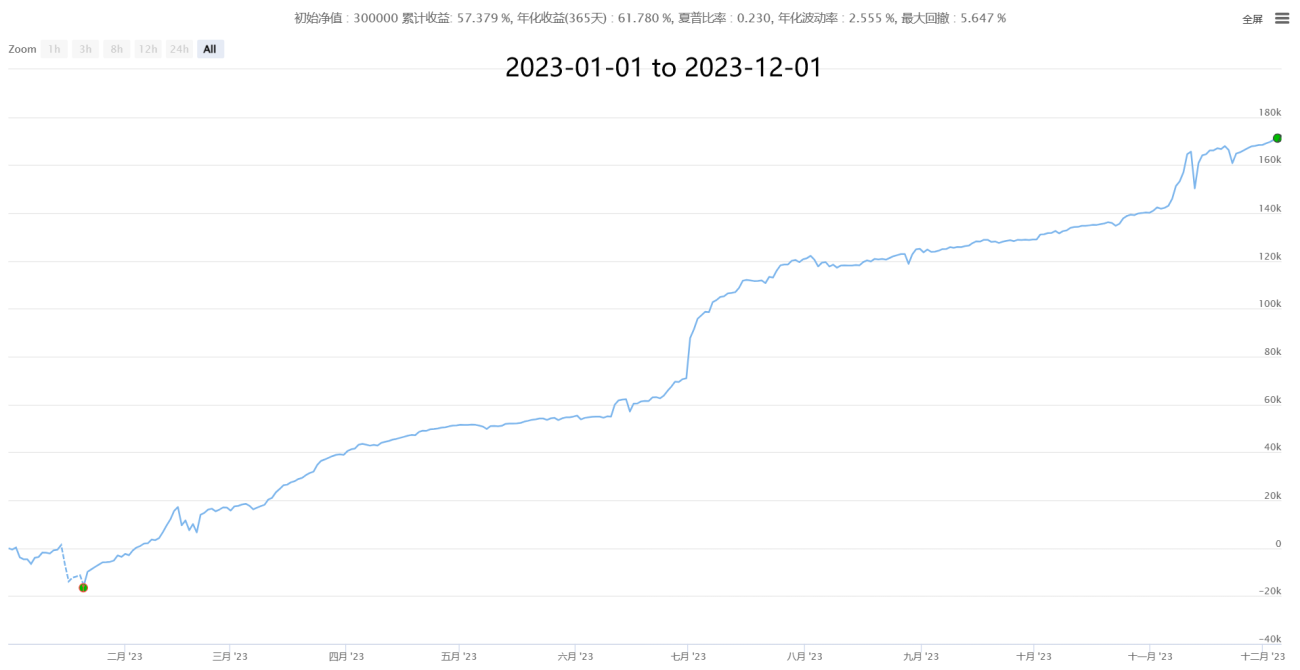

IV, Một số kết quả lịch sử (thống kê theo lát cắt phút, dữ liệu chi phí ăn lệnh 5‱ sau khi ước tính giá thực tế)

【Thống kê chênh lệch trung tính New】- Siêu tân tinh

V, Mong muốn hợp tác trao đổi, cùng nhau học tập tiến bộ

【Thống kê chênh lệch trung tính New】- Siêu tân tinh

Dữ liệu từ sàn coin thứ ba

Bất kỳ chiến lược nào cũng có phương pháp luận và loại thị trường phù hợp hay không. Ví dụ, chiến lược hồi quy trung bình dựa trên lý thuyết bước đi ngẫu nhiên của thị trường, chiến lược xu hướng động lượng dựa trên nhiều lý thuyết tài chính hành vi như thị trường có biến động đuôi béo, v.v. Nhất định phải hiểu nguyên lý của nó, dựa vào đặc tính của nó, thích ứng với biến động của nó. Đồng thời, người sử dụng chiến lược phải chú ý rằng lợi nhuận và rủi ro có cùng nguồn gốc, lợi nhuận cao hơn chắc chắn đi kèm với rủi ro cao hơn. Chiến lược trưởng thành có ưu điểm và nhược điểm, cần sử dụng hợp lý và phát huy ưu điểm, khắc phục nhược điểm, hiểu rõ đúng sai của nó, biểu hiện đầy đủ trong các điều kiện thị trường phù hợp hay không, để đạt được sự tự tin và bình tĩnh trước mọi biến động.

Định lượng không phải là cỗ máy vĩnh cửu, cũng không phải vạn năng, nhưng nó chắc chắn là hướng đi của giao dịch trong tương lai, xứng đáng để mọi nhà giao dịch học tập và sử dụng! Hoan nghênh các nhà giao dịch đến chỉ ra những thiếu sót, cùng nhau thảo luận, cùng nhau học tập và tiến bộ, vượt sóng gió và tiến bước không ngừng trong thị trường biến động mạnh mẽ.

● Chiến lược này có đặc thù riêng, khác biệt lớn so với lưới truyền thống, xu hướng, tần số cao, chênh lệch giá, v.v., dung lượng hạn chế, chủ yếu tự doanh, hoan nghênh các nhà đầu tư lớn và tổ chức trao đổi học tập.

● Các phương án hợp tác khác: Duy trì thái độ hợp tác cởi mở và cùng có lợi với mọi cá nhân và tổ chức có nhu cầu, mong chờ thảo luận của bạn, hợp tác tùy chỉnh theo nhu cầu, khẩu vị rủi ro, v.v.

Nếu bạn có khẩu vị rủi ro cao, thích lợi nhuận ngắn hạn, có nhu cầu giao dịch ngắn hạn, có thể xem xét một chiến lược tần số cao ổn định khác, lợi nhuận hàng tháng 3%-50%, không có rủi ro cháy tài khoản:

【Lưới Market-Making tần số cao mới】(HFT Market-Making Phiên bản máy đào)

Nếu bạn có quy mô vốn lớn, có thể tham khảo một hệ thống giao dịch CTA đa tần số trung-thấp dung lượng lớn khác, đã giao dịch thực tế 1000 ngày, không ngại mưa gió. Đây là hệ thống chiến lược CTA kết hợp có thời gian công bố dài nhất, tính ổn định cao nhất và tính phổ quát mạnh nhất hiện nay, nhằm đạt được tăng trưởng ổn định trung và dài hạn:

【Hệ thống giao dịch CTA kết hợp mới】(Phiên bản công cộng đa yếu tố + đa sản phẩm + đa chiến lược)

✱ Thông tin liên hệ (Hoan nghênh trao đổi thảo luận, cùng nhau học tập tiến bộ)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Thêm nhiều nội dung hữu ích ➔ Túp lều định lượng của tác giả quân https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1