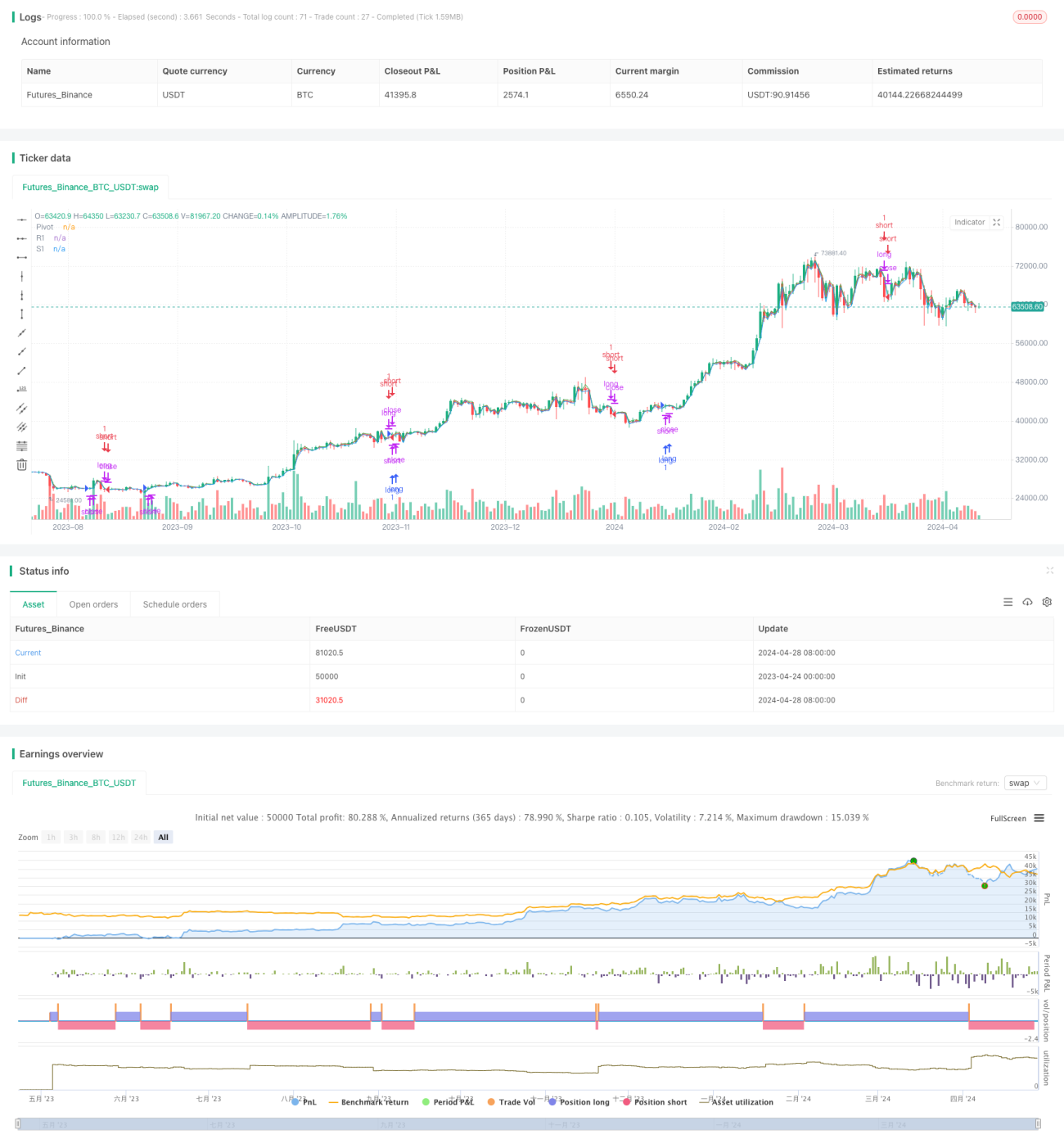

Chiến lược động lượng xoay vòng

Tổng quan

Chiến lược Động lượng Điểm trục là phương pháp giao dịch kết hợp điểm trục và chỉ báo động lượng. Chiến lược này sử dụng giá cao nhất, giá thấp nhất và giá đóng cửa của chu kỳ giao dịch trước đó để tính toán điểm trục, đồng thời sử dụng các chỉ báo động lượng như ROC (Tỷ lệ thay đổi) và Stochastic RSI để đánh giá xu hướng thị trường. Khi giá phá vỡ điểm trục và chỉ báo động lượng xác nhận, chiến lược sẽ mở lệnh; ngược lại, khi giá phá vỡ dưới điểm trục và chỉ báo động lượng xác nhận, chiến lược sẽ đóng lệnh. Chiến lược này nhằm mục đích bắt kịp xu hướng thị trường, đồng thời kiểm soát rủi ro.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là sự kết hợp giữa điểm trục và chỉ báo động lượng. Điểm trục được tính toán dựa trên giá cao nhất, giá thấp nhất và giá đóng cửa của chu kỳ giao dịch trước đó, đại diện cho các mức hỗ trợ và kháng cự quan trọng của thị trường. Khi giá phá vỡ điểm trục, điều đó cho thấy xu hướng thị trường có thể thay đổi.

Đồng thời, chiến lược này sử dụng hai chỉ báo động lượng là ROC và Stochastic RSI để xác nhận xu hướng. ROC đo tốc độ thay đổi giá, khi ROC lớn hơn 0, cho thấy giá đang trong xu hướng tăng; khi ROC nhỏ hơn 0, cho thấy giá đang trong xu hướng giảm. Stochastic RSI so sánh vị trí của RSI trong một khoảng thời gian nhất định để xác định thị trường đang ở trạng thái quá mua hay quá bán.

Khi giá phá vỡ điểm trục, đồng thời cả ROC và Stochastic RSI đều xác nhận xu hướng, chiến lược sẽ mở lệnh; khi giá phá vỡ dưới điểm trục, đồng thời cả ROC và Stochastic RSI đều xác nhận xu hướng, chiến lược sẽ đóng lệnh. Sự kết hợp của nhiều điều kiện này có thể lọc hiệu quả các tín hiệu giả, nâng cao tỷ lệ thắng của chiến lược.

Ưu điểm của chiến lược

-

Bám sát xu hướng: Thông qua sự kết hợp giữa điểm trục và chỉ báo động lượng, chiến lược này có thể bắt kịp xu hướng thị trường một cách hiệu quả, vào lệnh ngay từ giai đoạn đầu hình thành xu hướng, tối đa hóa lợi nhuận.

-

Kiểm soát rủi ro: Chiến lược sử dụng nhiều điều kiện để lọc tín hiệu giao dịch, giảm thiểu sự xuất hiện của các tín hiệu giả, từ đó giảm rủi ro giao dịch. Đồng thời, bằng cách đặt lệnh dừng lỗ, chiến lược có thể kiểm soát hiệu quả mức thua lỗ tối đa cho mỗi giao dịch.

-

Khả năng thích ứng cao: Chiến lược này có thể áp dụng cho nhiều khung thời gian và thị trường khác nhau, thông qua việc điều chỉnh các tham số, có thể thích ứng với các đặc điểm thị trường và phong cách giao dịch khác nhau.

Rủi ro của chiến lược

-

Tối ưu hóa tham số: Chiến lược này bao gồm nhiều tham số, như cách tính điểm trục, chu kỳ của chỉ báo động lượng, v.v. Các thiết lập tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất của chiến lược. Do đó, cần tối ưu hóa và kiểm tra các tham số để tìm ra tổ hợp tham số tốt nhất.

-

Rủi ro thị trường: Chiến lược này chủ yếu phù hợp với thị trường có xu hướng rõ ràng, có thể hoạt động kém trong thị trường đi ngang. Đồng thời, nếu thị trường xảy ra biến động mạnh hoặc các sự kiện bất thường, chiến lược có thể gặp phải sự sụt giảm lớn.

-

Rủi ro quá khớp: Nếu trong quá trình tối ưu hóa tham số mà quá khớp với dữ liệu lịch sử, chiến lược có thể hoạt động kém trong giao dịch thực tế. Do đó, cần xác nhận tính hiệu quả của chiến lược thông qua kiểm tra ngoài mẫu và giao dịch thực tế.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số động: Có thể điều chỉnh động các tham số của chiến lược dựa trên tình hình thị trường, chẳng hạn như giảm chu kỳ của chỉ báo động lượng trong thị trường đi ngang để thích ứng với sự thay đổi nhịp độ thị trường.

-

Thêm các bộ lọc khác: Có thể xem xét thêm các chỉ báo kỹ thuật hoặc yếu tố cơ bản khác làm bộ lọc, chẳng hạn như khối lượng giao dịch, tâm lý thị trường, v.v. để nâng cao hơn nữa độ tin cậy của tín hiệu.

-

Tối ưu hóa quản lý rủi ro: Có thể cải thiện đặc tính lợi nhuận/rủi ro của chiến lược bằng cách tối ưu hóa quy tắc quản lý vị thế, dừng lỗ và chốt lời, chẳng hạn như sử dụng ATR (Dải biên độ trung bình thực) để thiết lập lệnh dừng lỗ động.

Tổng kết

Chiến lược Động lượng Điểm trục kết hợp điểm trục và chỉ báo động lượng, lấy bám sát xu hướng làm cốt lõi, đồng thời chú trọng kiểm soát rủi ro. Chiến lược này phù hợp với nhiều thị trường và khung thời gian, thông qua việc tối ưu hóa tham số và thêm các bộ lọc khác, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Trong ứng dụng thực tế, cần lưu ý đến rủi ro thị trường và rủi ro quá khớp, đồng thời đảm bảo tính hiệu quả của chiến lược thông qua việc tối ưu hóa và giám sát liên tục.

- 1