Tổng quan

Chiến lược này là một chiến lược giao dịch nâng cao dựa trên mô hình toán học đa chiều, sử dụng nhiều hàm toán học và chỉ báo kỹ thuật để tạo tín hiệu giao dịch. Chiến lược kết hợp phân tích động lượng, xu hướng và biến động, tích hợp thông tin thị trường từ nhiều khía cạnh để đưa ra quyết định giao dịch toàn diện hơn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là phân tích các khía cạnh khác nhau của thị trường thông qua nhiều mô hình toán học và chỉ báo kỹ thuật:

- Sử dụng chỉ báo Tốc độ thay đổi (ROC) để tính động lượng và hướng của giá.

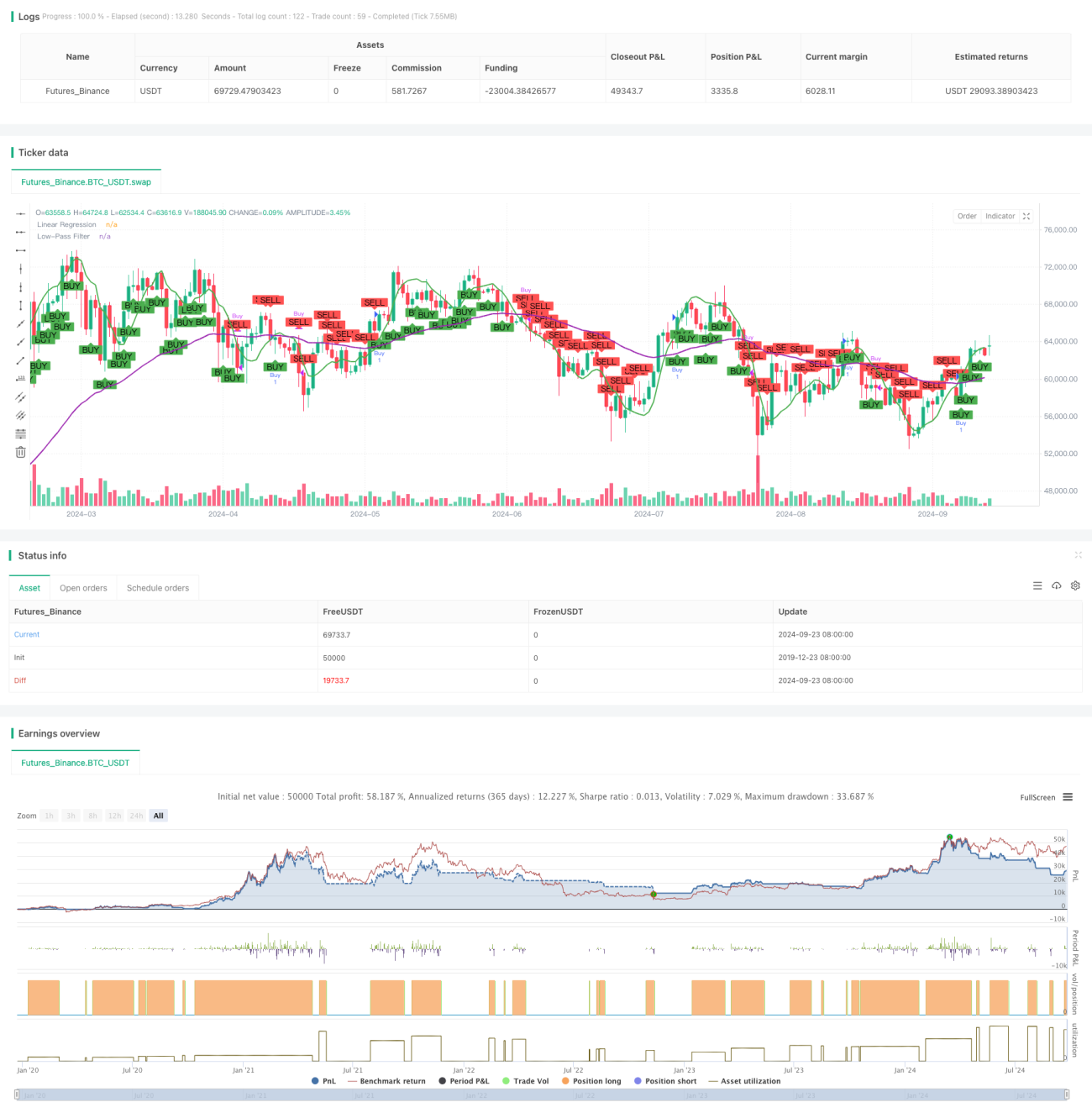

- Áp dụng Hồi quy tuyến tính (Linear Regression) để xác định xu hướng giá ngắn hạn.

- Sử dụng Đường trung bình động hàm mũ (EMA) như một bộ lọc thông thấp, nhằm nắm bắt xu hướng dài hạn.

- Thông qua hàm Sigmoid để điều chỉnh độ biến động của sự thay đổi giá.

Chiến lược xem xét tổng hợp các yếu tố này, phát tín hiệu mua khi động lượng dương, xu hướng ngắn hạn tăng, xu hướng dài hạn được xác nhận và độ biến động ở mức vừa phải. Bộ điều kiện ngược lại sẽ kích hoạt tín hiệu bán.

Lợi thế của chiến lược

- Phân tích đa chiều: Bằng cách kết hợp nhiều mô hình toán học và chỉ báo, chiến lược có thể phân tích thị trường từ nhiều góc độ, nâng cao tính toàn diện và chính xác của quyết định.

- Khả năng thích ứng: Sử dụng hàm Sigmoid để điều chỉnh độ biến động, giúp chiến lược thích ứng với các điều kiện thị trường khác nhau.

- Xác nhận xu hướng: Kết hợp phân tích xu hướng ngắn hạn và dài hạn, giúp giảm thiểu rủi ro từ các phá vỡ giả.

- Trực quan hóa: Chiến lược vẽ đường hồi quy tuyến tính và đường lọc thông thấp trên biểu đồ, giúp nhà giao dịch dễ dàng hiểu được diễn biến thị trường.

Rủi ro của chiến lược

- Quá khớp (Overfitting): Sử dụng nhiều chỉ báo có thể khiến chiến lược hoạt động tốt trên dữ liệu lịch sử nhưng kém hiệu quả trong giao dịch thực tế.

- Độ trễ: Một số chỉ báo như EMA có độ trễ, có thể dẫn đến thời điểm vào hoặc ra lệnh không kịp thời.

- Nhạy cảm với điều kiện thị trường: Trong thị trường biến động mạnh hoặc đột ngột đảo chiều, chiến lược có thể hoạt động kém hiệu quả.

- Nhạy cảm với tham số: Việc thiết lập tham số của nhiều chỉ báo có thể ảnh hưởng đáng kể đến hiệu suất chiến lược, cần được tối ưu hóa cẩn thận.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể xem xét điều chỉnh tham số chỉ báo một cách linh hoạt dựa trên biến động thị trường, để thích ứng với các môi trường khác nhau.

- Thêm bộ lọc: Đưa vào các điều kiện lọc bổ sung, chẳng hạn như phân tích khối lượng giao dịch hoặc chỉ báo độ rộng thị trường, nhằm giảm tín hiệu nhiễu.

- Tối ưu hóa chiến lược thoát lệnh: Chiến lược hiện tại chủ yếu tập trung vào điểm vào, có thể phát triển cơ chế thoát lệnh phức tạp hơn để tối ưu hóa hiệu suất tổng thể.

- Đưa vào học máy: Cân nhắc sử dụng thuật toán học máy để tối ưu hóa trọng số chỉ báo hoặc xác định cơ hội giao dịch tốt nhất.

Tổng kết

Chiến lược giao dịch mô hình toán học đa chiều là một phương pháp giao dịch toàn diện, có nền tảng lý thuyết vững chắc. Bằng cách kết hợp nhiều mô hình toán học và chỉ báo kỹ thuật, chiến lược này có thể phân tích thị trường từ nhiều góc độ, nâng cao độ chính xác của quyết định giao dịch. Tuy nhiên, sự phức tạp của chiến lược cũng mang lại rủi ro như quá khớp và nhạy cảm với tham số. Hướng tối ưu hóa trong tương lai nên tập trung vào việc nâng cao khả năng thích ứng và độ mạnh mẽ của chiến lược, để duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Nhìn chung, đây là một khung chiến lược tiềm năng, thông qua việc tối ưu hóa và kiểm tra liên tục, có thể trở thành một công cụ giao dịch đáng tin cậy.

- 1