Chiến lược giao nhau hồi quy trung bình với động lượng thích ứng

Tổng quan

Chiến lược này là một hệ thống giao dịch kết hợp giữa lý thuyết động lượng và hồi quy trung bình. Nó sử dụng chỉ báo ROC (Tốc độ thay đổi giá) và Bollinger Bands để xác định trạng thái quá mua và quá bán của thị trường, kích hoạt tín hiệu giao dịch khi vượt qua các ngưỡng cụ thể. Cốt lõi của chiến lược là phát hiện điểm chuyển đổi động lượng và tận dụng đặc tính giá hồi quy về giá trị trung bình để thu lợi nhuận.

Nguyên lý chiến lược

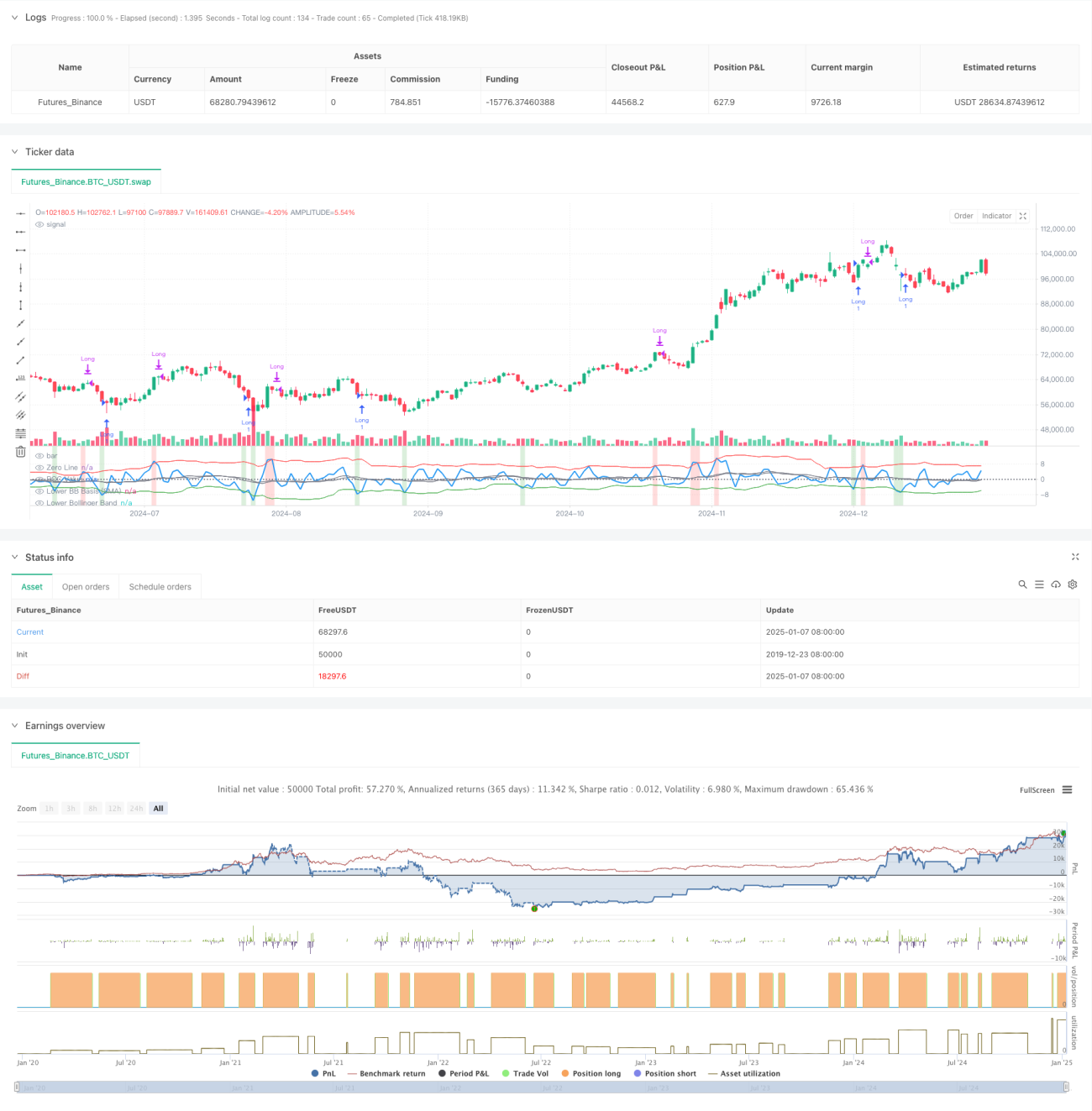

Chiến lược sử dụng ROC 2 kỳ để tính toán biến động giá ngắn hạn, đồng thời sử dụng hai bộ Bollinger Bands với các tham số khác nhau: Bollinger Bands ngắn hạn (18 kỳ, độ lệch chuẩn 1,7) dùng để xác định điều kiện quá bán và tín hiệu vào lệnh, Bollinger Bands dài hạn (21 kỳ, độ lệch chuẩn 2,1) dùng để xác định điều kiện quá mua và tín hiệu thoát lệnh. Khi ROC cắt lên trên dải dưới của Bollinger Bands, cho thấy động lượng giá chuyển từ yếu sang mạnh, hệ thống mở vị thế mua; khi ROC cắt xuống dưới dải trên của Bollinger Bands, cho thấy động lượng suy yếu, hệ thống đóng vị thế. Chiến lược còn đánh dấu vùng quá mua/quá bán bằng màu nền: màu xanh lá cây biểu thị quá bán (có thể tăng), màu đỏ biểu thị quá mua (có thể giảm).

Ưu điểm của chiến lược

- Khả năng thích ứng cao: Bollinger Bands tự động điều chỉnh độ rộng theo biến động thị trường, duy trì hiệu quả trong các điều kiện thị trường khác nhau.

- Kiểm soát rủi ro tốt: Vô hiệu hóa pyramiding (pyramiding=0), đảm bảo chỉ giữ một vị thế tại một thời điểm.

- Độ tin cậy tín hiệu cao: Kết hợp hai chiến lược động lượng và hồi quy trung bình, giúp nắm bắt tốt hơn các điểm đảo chiều thị trường.

- Tính thực tiễn cao: Đã tính đến chi phí giao dịch và trượt giá, phù hợp hơn với môi trường giao dịch thực tế.

Rủi ro của chiến lược

- Rủi ro thị trường dao động: Trong thị trường đi ngang có thể phát sinh giao dịch thường xuyên dẫn đến thua lỗ.

- Rủi ro phá vỡ giả: Chỉ báo ROC có thể tạo ra tín hiệu phá vỡ giả.

- Nhạy cảm với tham số: Cài đặt tham số cho Bollinger Bands và ROC ảnh hưởng lớn đến hiệu suất chiến lược.

- Phụ thuộc vào điều kiện thị trường: Chiến lược hoạt động tốt hơn trong thị trường có xu hướng rõ ràng, nhưng có thể thất bại khi biến động mạnh.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể thêm đường trung bình động dài hạn để lọc xu hướng chính của thị trường, nâng cao độ chính xác của hướng giao dịch.

- Tối ưu hóa tham số: Có thể backtest trên dữ liệu lịch sử để tìm ra tổ hợp tham số ROC và Bollinger Bands tối ưu nhất.

- Bổ sung cơ chế dừng lỗ: Đặt stop loss cố định hoặc trailing stop để kiểm soát rủi ro.

- Thêm xác nhận khối lượng: Kết hợp chỉ báo khối lượng để xác nhận tính hiệu quả của các phá vỡ giá.

Tổng kết

Chiến lược giao dịch kết hợp động lượng thích ứng và hồi quy trung bình, thông qua việc kết hợp chỉ báo ROC và Bollinger Bands kép, đã xây dựng một hệ thống giao dịch có thể thích ứng với các điều kiện thị trường khác nhau. Chiến lược vừa duy trì tính linh hoạt vừa chú trọng kiểm soát rủi ro, mang lại giá trị thực tiễn tốt. Thông qua việc liên tục tối ưu hóa và cải tiến, chiến lược này hứa hẹn đạt được hiệu suất tốt hơn trong giao dịch thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1