Tổng quan chiến lược

Chiến lược này là một hệ thống giao dịch toàn diện kết hợp giữa phân tích đa khung thời gian, Khoảng trống giá trị hợp lý (FVG) và Phá vỡ cấu trúc (BOS). Nó xác định các điểm vào lệnh tiềm năng bằng cách nhận diện sự phá vỡ cấu trúc giá trên khung thời gian cao hơn, đồng thời tìm kiếm cơ hội hình thành Khoảng trống giá trị hợp lý trên khung thời gian thấp hơn. Chiến lược cũng tích hợp hệ thống quản lý rủi ro, bao gồm tự động thiết lập cắt lỗ và mục tiêu chốt lời.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên ba trụ cột chính: Thứ nhất, sử dụng khung thời gian cao hơn (mặc định 1 giờ trở lên) để xác định sự phá vỡ cấu trúc (BOS), tạo ra khung cơ sở cho hướng giao dịch. Thứ hai, trên khung thời gian thấp hơn, tìm kiếm Khoảng trống giá trị hợp lý (FVG); sự hình thành FVG cho thấy có sự mất cân bằng cung cầu tiềm năng tại khu vực đó. Thứ ba, kết hợp hai điều kiện này với vị trí giá hiện tại; khi giá ở vị trí thuận lợi, tín hiệu giao dịch được kích hoạt. Hệ thống quản lý rủi ro cho mỗi giao dịch thông qua tỷ lệ lợi nhuận/rủi ro và hệ số cắt lỗ.

Ưu điểm chiến lược

- Phân tích đa chiều: Kết hợp phân tích nhiều khung thời gian giúp tăng độ tin cậy của tín hiệu giao dịch.

- Quản lý rủi ro hoàn chỉnh: Cơ chế thiết lập tỷ lệ lợi nhuận/rủi ro và kiểm soát cắt lỗ tích hợp sẵn đảm bảo mỗi giao dịch có kiểm soát rủi ro rõ ràng.

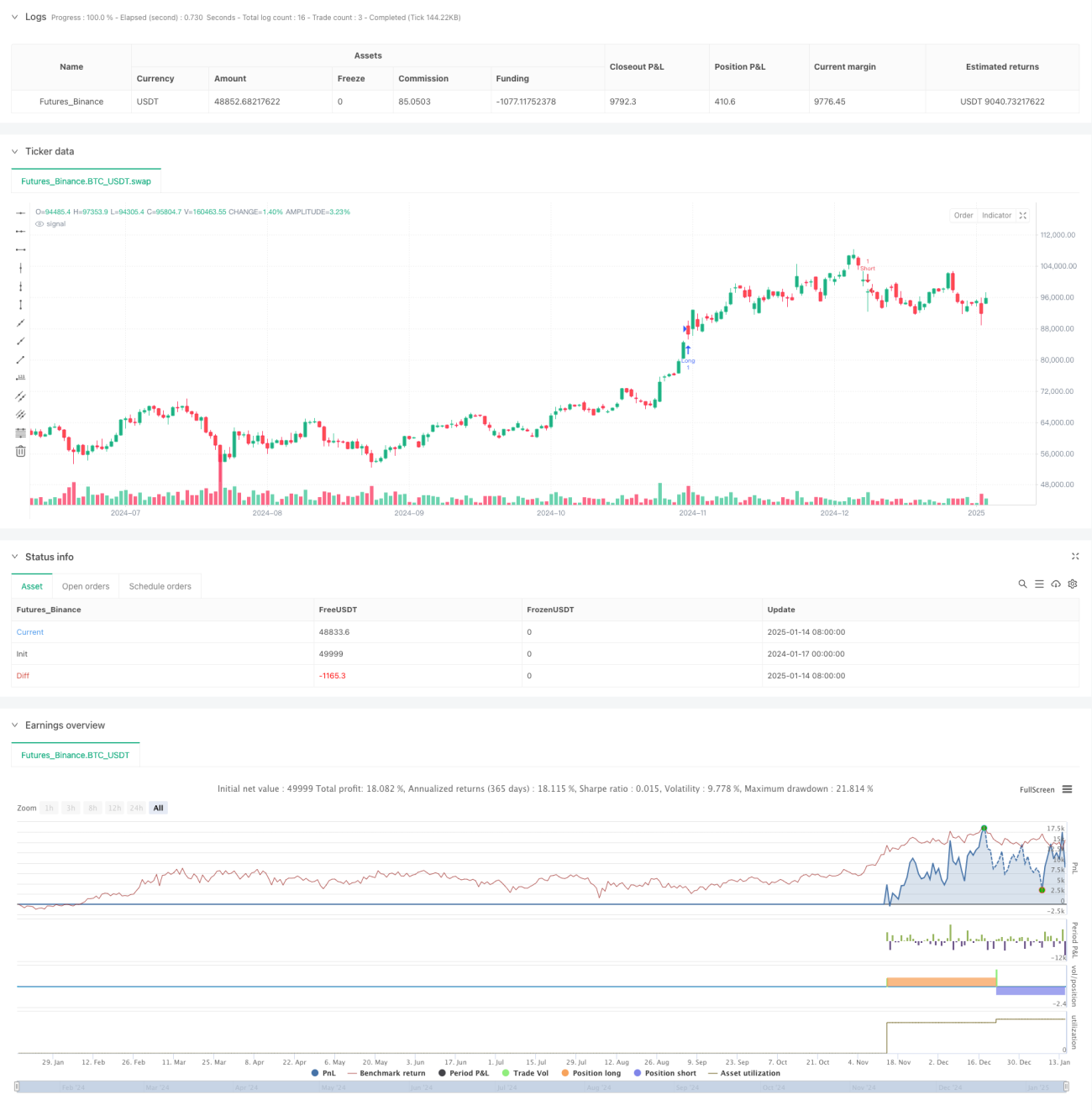

- Phản hồi trực quan: Chiến lược cung cấp phản hồi trực quan rõ ràng, bao gồm hiển thị hộp FVG và đánh dấu cơ hội giao dịch tiềm năng.

- Khả năng thích ứng cao: Thông qua điều chỉnh tham số, chiến lược có thể thích ứng với các điều kiện thị trường và phong cách giao dịch khác nhau.

Rủi ro chiến lược

- Rủi ro phá vỡ giả: Thị trường có thể xuất hiện các phá vỡ giả, dẫn đến tín hiệu giao dịch sai. Giải pháp là thêm cơ chế xác nhận tín hiệu.

- Độ trễ tín hiệu: Do sử dụng dữ liệu khung thời gian cao hơn, có thể có độ trễ tín hiệu. Khuyến nghị kết hợp với các chỉ báo kỹ thuật khác để xác nhận.

- Rủi ro biến động thị trường: Trong giai đoạn biến động mạnh, sự hình thành FVG có thể không ổn định. Có thể điều chỉnh độ dài quan sát FVG để thích ứng.

Hướng tối ưu hóa chiến lược

- Lọc tín hiệu: Có thể thêm cơ chế xác nhận khối lượng, chỉ xác nhận tín hiệu khi khối lượng giao dịch hỗ trợ.

- Tham số động: Có thể điều chỉnh động tỷ lệ lợi nhuận/rủi ro và hệ số cắt lỗ dựa trên biến động thị trường.

- Lọc xu hướng: Thêm chỉ báo đánh giá xu hướng, chỉ mở lệnh theo chiều hướng xu hướng.

- Lọc thời gian: Thêm bộ lọc khung giờ giao dịch, tránh giao dịch trong các khung giờ thị trường bất lợi.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách kết hợp phân tích đa khung thời gian, phá vỡ cấu trúc giá và Khoảng trống giá trị hợp lý. Ưu điểm của nó nằm ở phương pháp phân tích đa chiều và cơ chế quản lý rủi ro hoàn chỉnh, nhưng vẫn yêu cầu nhà giao dịch thực hiện tối ưu hóa tham số và kiểm soát rủi ro phù hợp với điều kiện thị trường thực tế. Tối ưu hóa tiếp theo có thể tập trung vào xác nhận tín hiệu, điều chỉnh tham số động và lọc môi trường thị trường, nhằm nâng cao hơn nữa tính ổn định và độ tin cậy của chiến lược.

- 1