Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên khối lượng giao dịch và biến động giá, sử dụng chỉ báo dao động khối lượng ròng (NVO) để dự đoán hướng đi của thị trường. Chiến lược kết hợp nhiều loại đường trung bình động (EMA, WMA, SMA, HMA), so sánh vị trí tương quan giữa chỉ báo dao động và đường EMA overlay của nó để xác định xu hướng thị trường và thực hiện giao dịch vào thời điểm thích hợp. Chiến lược này cũng bao gồm cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro và khóa lợi nhuận.

Nguyên lý chiến lược

Cốt lõi của chiến lược là tính toán giá trị dao động khối lượng ròng hàng ngày để xác định tâm lý thị trường. Các bước tính toán cụ thể như sau:

- Tính hệ số nhân khoảng giá: Dựa trên giá cao nhất, giá thấp nhất và giá đóng cửa trong ngày để tính hệ số nhân nằm trong khoảng 0-1

- Tính khối lượng tăng và giảm hiệu quả: Trọng số khối lượng dựa trên hướng biến động giá và hệ số nhân

- Tính khối lượng ròng: Lấy khối lượng tăng hiệu quả trừ đi khối lượng giảm hiệu quả

- Áp dụng đường trung bình động đã chọn: Làm mịn dữ liệu khối lượng ròng

- Tính đường EMA overlay: Đường tham chiếu để đánh giá xu hướng

- Tính tỷ lệ thay đổi (ROC): Dùng để xác định biến động cường độ xu hướng

Tín hiệu giao dịch được tạo ra dựa trên các quy tắc sau:

- Điều kiện mua lên: Chỉ báo dao động cắt lên trên đường EMA overlay

- Điều kiện bán xuống: Chỉ báo dao động cắt xuống dưới đường EMA overlay

- Cắt lỗ: Dựa trên phần trăm giá cắt lỗ

- Chốt lời: Dựa trên phần trăm giá chốt lời

Lợi thế của chiến lược

- Phân tích đa chiều: Kết hợp thông tin thị trường từ ba khía cạnh giá, khối lượng và tỷ lệ thay đổi xu hướng

- Tính linh hoạt cao: Hỗ trợ nhiều loại đường trung bình động, có thể điều chỉnh theo các đặc điểm thị trường khác nhau

- Quản lý rủi ro hoàn thiện: Bao gồm cơ chế cắt lỗ và chốt lời, kiểm soát rủi ro hiệu quả

- Hiệu ứng trực quan mạnh: Hiển thị biến động cường độ xu hướng qua biểu đồ histogram, dễ dàng hiểu trạng thái thị trường

- Khả năng thích ứng cao: Thông qua thiết kế tham số hóa, có thể thích ứng với các môi trường thị trường và loại tài sản giao dịch khác nhau

Rủi ro của chiến lược

- Rủi ro đảo chiều xu hướng: Có thể tạo ra nhiều tín hiệu giả trong thị trường dao động

- Rủi ro độ trễ: Đường trung bình động vốn có độ trễ nhất định, có thể khiến thời điểm vào và ra lệnh chưa tối ưu

- Nhạy cảm với tham số: Các tổ hợp tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất chiến lược

- Phụ thuộc vào môi trường thị trường: Có thể hoạt động kém trong một số môi trường thị trường nhất định

- Giới hạn kỹ thuật: Chỉ dựa vào chỉ báo kỹ thuật, không xem xét các yếu tố cơ bản

Khuyến nghị kiểm soát rủi ro:

- Nên tối ưu hóa tham số trong các môi trường thị trường khác nhau

- Có thể kết hợp các chỉ báo kỹ thuật khác để xác nhận tín hiệu

- Điều chỉnh tham số cắt lỗ chốt lời phù hợp để thích ứng với mức biến động thị trường khác nhau

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa cơ chế xác nhận tín hiệu:

- Thêm điều kiện xác nhận khối lượng giao dịch

- Bổ sung bộ lọc cường độ xu hướng

- Đưa vào cơ chế thích ứng với biến động

-

Tối ưu hóa quản lý rủi ro:

- Triển khai cơ chế cắt lỗ động

- Thêm mô-đun quản lý vốn

- Đưa vào cơ chế xây dựng lệnh và giảm lệnh theo từng đợt

-

Tối ưu hóa tham số:

- Phát triển cơ chế điều chỉnh tham số thích ứng

- Triển khai chuyển đổi tham số dựa trên môi trường thị trường

- Thêm mô hình học máy để tối ưu hóa tham số

Kết luận

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng khá hoàn chỉnh thông qua phân tích tổng hợp dữ liệu khối lượng giao dịch và giá. Đặc điểm chính của chiến lược là kết hợp nhiều chỉ báo kỹ thuật và cung cấp các tùy chọn tham số linh hoạt. Mặc dù có những rủi ro nhất định, nhưng thông qua kiểm soát rủi ro hợp lý và tối ưu hóa liên tục, chiến lược này có tiềm năng đạt được lợi nhuận ổn định trong giao dịch thực tế. Khuyến nghị nhà giao dịch nên tiến hành backtest đầy đủ trước khi sử dụng thực tế và điều chỉnh tham số phù hợp theo tình hình thị trường cụ thể.

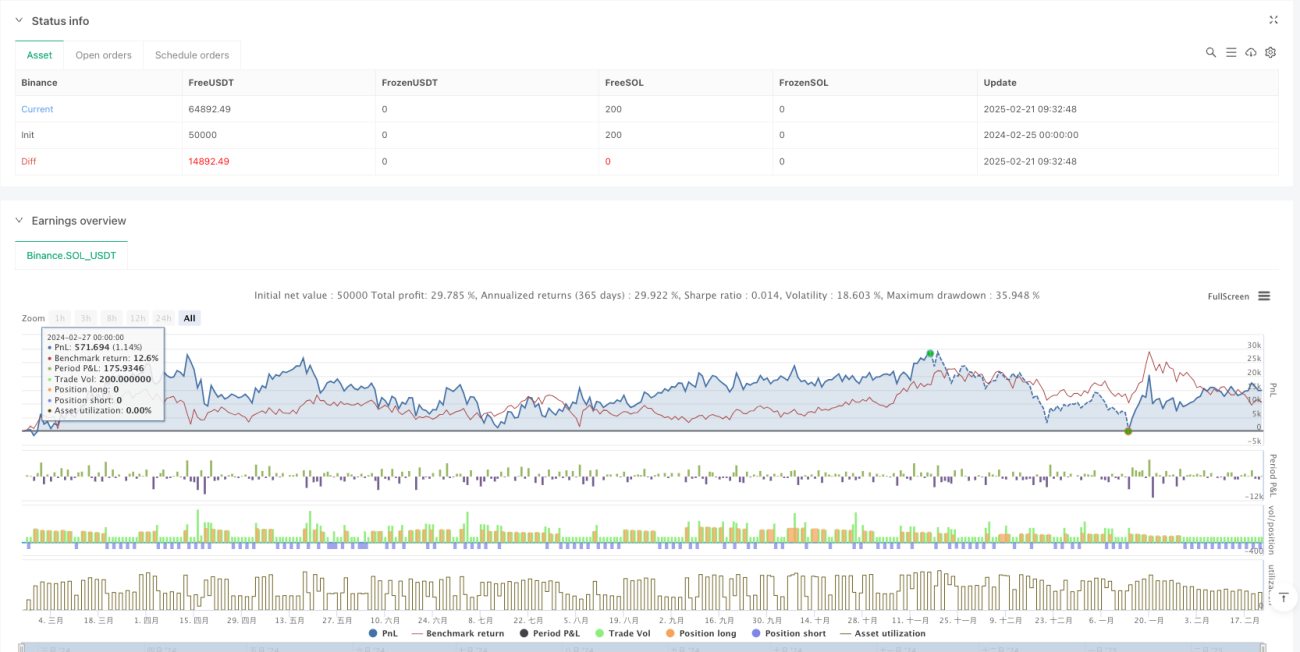

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("EMA-Based Net Volume Oscillator with Trend Change", shorttitle="NVO Trend Change", overlay=false, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1