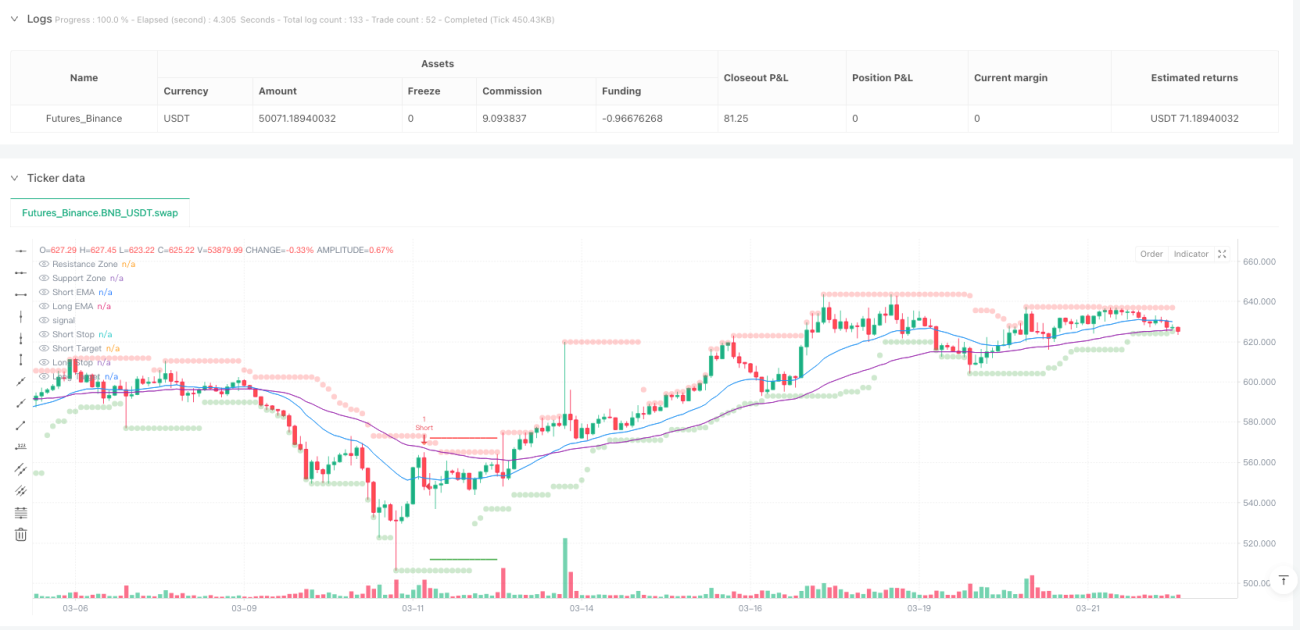

Tổng quan

Chiến lược giao dịch dựa trên hành vi giá theo xu hướng đa yếu tố kết hợp với hệ thống quản lý rủi ro động là một chiến lược giao dịch định lượng kết hợp nhiều yếu tố phân tích, tích hợp chức năng nhận diện xu hướng, mô hình hành vi giá, xác nhận khối lượng và quản lý biến động nhằm tạo ra các tín hiệu giao dịch xác suất cao. Chiến lược này sử dụng hệ thống giao cắt đường trung bình động hàm mũ kép (EMA), bộ lọc chỉ số định hướng trung bình (ADX), nhận diện hỗ trợ/kháng cự, phát hiện khoảng trống giá trị hợp lý (FVG) và cơ chế chốt lời/cắt lỗ dựa trên dải chân thực trung bình (ATR) thích ứng, tạo thành một khung ra quyết định giao dịch toàn diện.

Lợi thế cốt lõi nằm ở hệ thống tín hiệu phân tầng, phân biệt tín hiệu mạnh và yếu, cho phép nhà giao dịch điều chỉnh quy mô vị thế dựa trên cường độ tín hiệu. Thông qua đánh giá tổng hợp hướng xu hướng, hình thái giá, xác nhận khối lượng và biến động thị trường, chiến lược này có thể cung cấp các quy tắc giao dịch có hệ thống trong khi vẫn duy trì tính linh hoạt.

Nguyên lý chiến lược

Chiến lược này hoạt động thông qua bốn thành phần chính phối hợp với nhau: nhận diện xu hướng, tín hiệu hành vi giá, xác nhận khối lượng và quản lý rủi ro.

-

Hệ thống nhận diện xu hướng:

- Sử dụng giao cắt giữa EMA ngắn hạn (mặc định 20 chu kỳ) và EMA dài hạn (mặc định 50 chu kỳ) để xác định hướng xu hướng

- Sử dụng chỉ báo ADX (mặc định 14 chu kỳ) để lọc thị trường không có xu hướng, yêu cầu giá trị ADX lớn hơn 20

- EMA ngắn hạn nằm trên EMA dài hạn xác nhận xu hướng tăng, ngược lại xác nhận xu hướng giảm

-

Tín hiệu hành vi giá:

- Phát hiện mô hình nhấn chìm (tăng/giảm) như tín hiệu đảo chiều tiềm năng

- Nhận diện mô hình búa/ngược búa và xác minh sự phù hợp với hướng xu hướng

- Theo dõi khoảng trống giá trị hợp lý (FVG) và giám sát trạng thái lấp đầy của chúng, cửa sổ lấp đầy được thiết lập là 5 cây nến

-

Xác nhận khối lượng:

- Yêu cầu khối lượng hiện tại lớn hơn 1,5 lần đường trung bình động khối lượng

- Khối lượng của nến trước đó phải lớn hơn 1,2 lần đường trung bình động của nó

- Kết hợp đỉnh khối lượng với hành vi giá để xác nhận hiệu lực tín hiệu

-

Cơ chế quản lý rủi ro:

- Sử dụng ATR 14 chu kỳ để tính toán mức cắt lỗ và chốt lời động

- Khoảng cách cắt lỗ được đặt bằng 2 lần giá trị ATR

- Khoảng cách chốt lời được đặt bằng 3 lần giá trị ATR, thiết lập tỷ lệ rủi ro/lợi nhuận 1:1,5

Cốt lõi của chiến lược nằm ở hệ thống ưu tiên tín hiệu: tín hiệu mạnh yêu cầu đồng thời thỏa mãn FVG + mô hình nhấn chìm + khối lượng + xu hướng, trong khi tín hiệu yếu chỉ cần mô hình + khối lượng + phá vỡ hỗ trợ/kháng cự. Phương pháp phân tầng này đảm bảo chỉ sử dụng vị thế tối đa trong những trường hợp có độ tin cậy cao nhất.

Ưu điểm của chiến lược

-

Cơ chế xác nhận đa yếu tố:

- Bằng cách yêu cầu sự xác nhận đồng thời từ nhiều chỉ báo kỹ thuật, giảm đáng kể tín hiệu giả

- Cải thiện chất lượng tín hiệu thông qua phân tích tổng hợp xu hướng, hình thái, khối lượng và biến động

- Hệ thống tín hiệu phân tầng cho phép điều chỉnh linh hoạt quy mô vị thế dựa trên cường độ xác nhận

-

Quản lý rủi ro thích ứng:

- Cắt lỗ/chốt lời động dựa trên ATR tự động điều chỉnh theo biến động thực tế của thị trường

- Quản lý rủi ro khác biệt trong các điều kiện thị trường khác nhau (tín hiệu mạnh/yếu sử dụng ngưỡng khác nhau)

- Tỷ lệ rủi ro/lợi nhuận được thiết lập sẵn đảm bảo tính ổn định dài hạn

-

Hỗ trợ/kháng cự không vẽ lại:

- Sử dụng các điểm pivot lịch sử đã được xác nhận để tính toán vùng hỗ trợ/kháng cự, tránh vấn đề vẽ lại phổ biến

- Hiển thị trực quan vùng hỗ trợ/kháng cự giúp việc ra quyết định trực quan hơn

-

Theo dõi khoảng trống giá trị hợp lý (FVG) thích ứng:

- Phát hiện thông minh các khoảng trống giá và giám sát trạng thái lấp đầy của chúng

- Cơ chế hết hạn lấp đầy khoảng trống trong 5 cây nến tránh nhiễu từ tín hiệu lỗi thời

-

Khả năng tùy chỉnh cao:

- Cung cấp nhiều tham số có thể điều chỉnh, phù hợp với các thị trường và khung thời gian khác nhau

- Thiết kế mô-đun cho phép tối ưu hóa riêng từng thành phần (xu hướng, hỗ trợ/kháng cự, FVG, khối lượng)

-

Hỗ trợ ra quyết định trực quan:

- Tín hiệu được phân biệt cường độ bằng màu sắc và kích thước khác nhau

- Hiển thị mức cắt lỗ/chốt lời theo thời gian thực giúp tăng cường nhận thức rủi ro

Rủi ro của chiến lược

-

Độ nhạy tham số:

- Nhiều cài đặt tham số làm tăng nguy cơ quá khớp (overfitting)

- Các điều kiện thị trường khác nhau có thể yêu cầu điều chỉnh tham số thường xuyên

- Giải pháp: Thiết lập các cài đặt tham số cho nhiều loại thị trường và tiến hành kiểm tra backtest toàn diện

-

Hạn chế của việc lọc nhiều điều kiện:

- Việc lọc nhiều điều kiện nghiêm ngặt có thể dẫn đến giảm cơ hội giao dịch

- Tiêu chuẩn vào lệnh cao có thể bỏ lỡ một số cơ hội giao dịch hiệu quả nhưng không hoàn hảo

- Giải pháp: Cân nhắc thêm loại tín hiệu cường độ trung bình hoặc điều chỉnh mức độ nghiêm ngặt theo biến động thị trường

-

Độ trễ của đường trung bình động:

- Hệ thống giao cắt EMA vốn có độ trễ, có thể bỏ lỡ giai đoạn đầu của xu hướng

- Giải pháp: Kết hợp hành vi giá và phá vỡ hỗ trợ/kháng cự để nhận diện sớm các chuyển đổi xu hướng tiềm năng

-

Vấn đề về hệ số nhân cắt lỗ ATR cố định:

- Hệ số nhân ATR cố định có thể không đủ linh hoạt trong thị trường biến động cực đoan

- Giải pháp: Triển khai hệ thống hệ số nhân thích ứng, điều chỉnh động theo biến động thị trường

-

Hạn chế phụ thuộc vào khối lượng:

- Dữ liệu khối lượng ở một số thị trường hoặc khung thời gian có thể không đáng tin cậy hoặc ít ý nghĩa

- Giải pháp: Cung cấp phương pháp xác nhận thay thế không dùng khối lượng, như xác nhận RSI hoặc MACD

-

Thiếu khả năng thích ứng với trạng thái thị trường:

- Chiến lược hiện tại hoạt động tốt trong thị trường xu hướng, nhưng có thể kém hiệu quả trong thị trường đi ngang

- Giải pháp: Thêm mô-đun phát hiện trạng thái thị trường, sử dụng các quy tắc giao dịch khác nhau trong thị trường đi ngang

Hướng tối ưu hóa chiến lược

-

Hệ thống thích ứng với trạng thái thị trường:

- Triển khai cơ chế tự động phát hiện các trạng thái thị trường khác nhau (xu hướng, đi ngang, biến động cao)

- Điều chỉnh động tham số chiến lược và ngưỡng tín hiệu dựa trên trạng thái thị trường được phát hiện

- Điều này sẽ cải thiện đáng kể tính ổn định của chiến lược trong các môi trường thị trường khác nhau

-

Tích hợp đa khung thời gian:

- Thêm chức năng lọc xu hướng của khung thời gian cao hơn

- Triển khai kiểm tra sự phù hợp giữa vào lệnh khung thời gian thấp với hướng xu hướng khung thời gian cao

- Điều này giúp tránh giao dịch ngược xu hướng lớn, cải thiện tỷ lệ thắng tổng thể

-

Quản lý cắt lỗ động:

- Triển khai chức năng cắt lỗ theo dõi (trailing stop), khóa lợi nhuận khi xu hướng phát triển

- Tự động điều chỉnh hệ số nhân ATR dựa trên biến động thị trường và diễn biến giá

- Điều này có thể bảo vệ vốn đồng thời tối đa hóa lợi nhuận trong các đợt sóng thuận lợi

-

Tối ưu hóa cơ chế vào lệnh lại:

- Phát triển thuật toán vào lệnh lại thông minh, cho phép tăng vị thế trong xu hướng mạnh

- Thiết kế hệ thống quản lý vị thế theo cấp độ, điều chỉnh quy mô vị thế dựa trên cường độ tín hiệu và mức độ xác nhận thị trường

- Điều này sẽ nâng cao hiệu quả sử dụng vốn trong các đợt sóng xu hướng mạnh

-

Tăng cường học máy:

- Tích hợp các thuật toán học máy đơn giản để tối ưu hóa động bộ tham số

- Sử dụng dữ liệu lịch sử để huấn luyện mô hình nhận diện cài đặt tham số tối ưu

- Điều này sẽ giảm sự can thiệp thủ công và nâng cao khả năng thích ứng của chiến lược

-

Tích hợp chỉ báo tâm lý:

- Thêm các chỉ báo tâm lý thị trường (như VIX hoặc chỉ số sợ hãi và tham lam) làm bộ lọc bổ sung

- Điều chỉnh ngưỡng tín hiệu trong điều kiện tâm lý thị trường cực đoan

- Điều này giúp tránh tín hiệu sai trong các trường hợp thị trường cực đoan

Tổng kết

Chiến lược giao dịch dựa trên hành vi giá theo xu hướng đa yếu tố kết hợp với hệ thống quản lý rủi ro động đại diện cho một phương pháp giao dịch phân tích kỹ thuật toàn diện, cung cấp các cơ hội giao dịch xác suất cao thông qua tích hợp nhiều kỹ thuật phân tích thị trường. Lợi thế cốt lõi của chiến lược nằm ở cơ chế xác nhận đa yếu tố nghiêm ngặt, hệ thống quản lý rủi ro thích ứng và kiến trúc ưu tiên tín hiệu phân tầng.

Bằng cách kết hợp nhận diện xu hướng (giao cắt EMA và lọc ADX), phân tích hành vi giá (mô hình nhấn chìm và FVG), xác nhận khối lượng và quản lý rủi ro ATR động, chiến lược này có thể cung cấp đủ tính linh hoạt trong khi vẫn duy trì tính hệ thống. Thiết kế mô-đun của nó cho phép nhà giao dịch điều chỉnh theo các môi trường thị trường khác nhau và sở thích rủi ro cá nhân.

Mặc dù chiến lược này có cơ chế xác nhận đa dạng giúp giảm tín hiệu giả, nhưng rủi ro quá khớp do hệ thống nhiều tham số và việc giảm cơ hội giao dịch do điều kiện nghiêm ngặt vẫn cần được chú ý. Hướng tối ưu hóa trong tương lai nên tập trung vào khả năng thích ứng với trạng thái thị trường, tích hợp đa khung thời gian và chức năng quản lý rủi ro động, nhằm nâng cao hơn nữa hiệu suất của chiến lược trong các môi trường thị trường khác nhau.

Nhìn chung, chiến lược này cung cấp một khung giao dịch có cấu trúc, cân bằng nhiều khía cạnh của phân tích kỹ thuật, tìm kiếm lợi nhuận nhất quán trong khi duy trì rủi ro hợp lý. Đây là một mẫu chiến lược đáng cân nhắc cho các nhà giao dịch hiểu biết về phân tích kỹ thuật và tìm kiếm phương pháp giao dịch có hệ thống.

- 1