Black-Scholes波动率自适应突破策略与动态阈值优化

Tổng quan

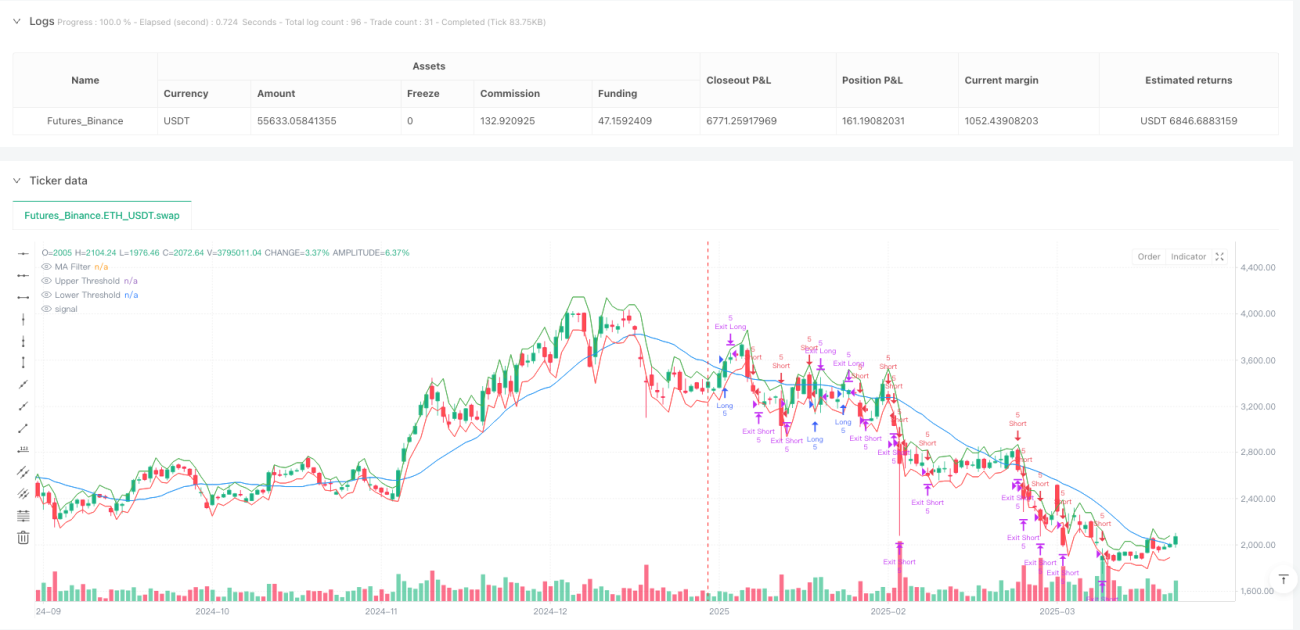

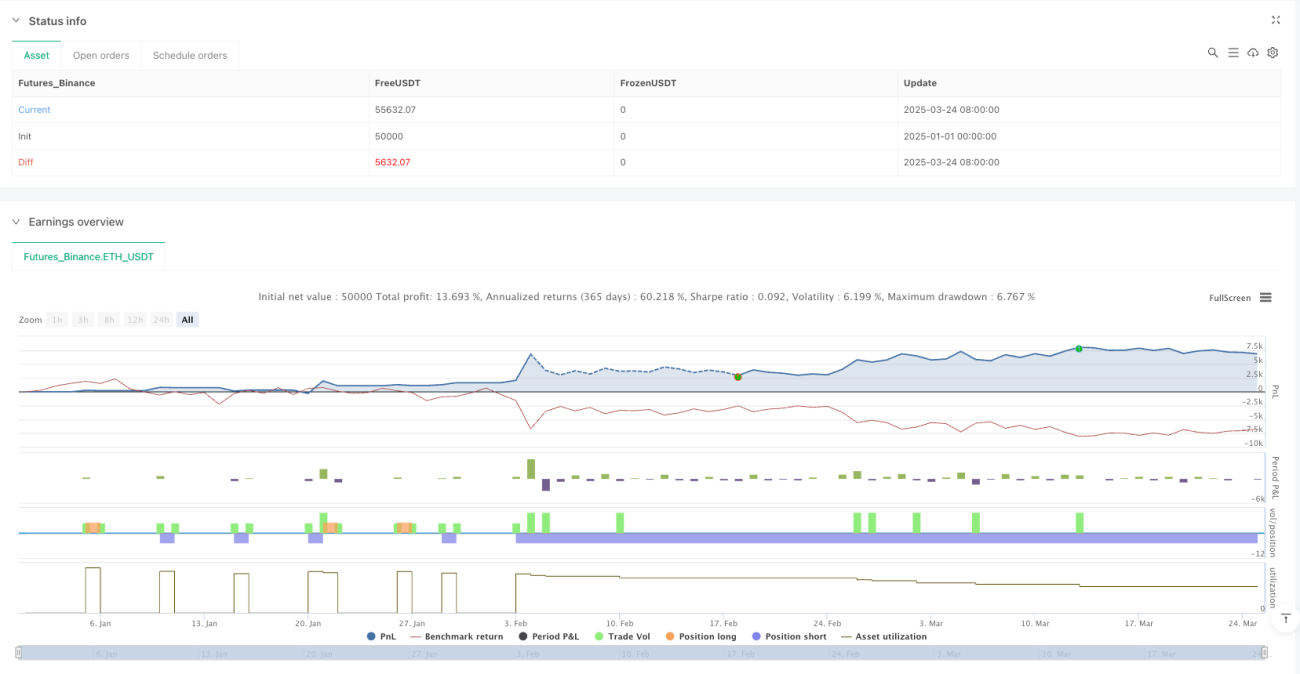

Chiến lược đột phá thích ứng với biến động Black-Scholes và tối ưu hóa ngưỡng động là một hệ thống giao dịch định lượng cao cấp dựa trên lý thuyết định giá quyền chọn. Cốt lõi của chiến lược này là sử dụng mô hình Black-Scholes để tính toán biến động kỳ vọng của thị trường, sau đó chuyển đổi thành ngưỡng giá động, từ đó bắt được cơ hội đột phá giá. Hệ thống ước tính biến động bằng cách tính độ lệch chuẩn của lợi suất logarit, và điều chỉnh nó theo các khung thời gian khác nhau nhằm dự đoán phạm vi biến động giá kỳ vọng của một nến duy nhất. Khi giá đóng cửa vượt qua các ngưỡng động này, hệ thống sẽ tự động mở vị thế, kết hợp với bộ lọc đường trung bình động để xác nhận xu hướng, đồng thời sử dụng cơ chế cắt lỗ thông minh và chốt lời theo dõi để quản lý rủi ro. Chiến lược này duy trì tỷ lệ thắng khoảng 80% đồng thời đạt tỷ lệ lợi nhuận trên rủi ro 1,818, thể hiện khả năng vượt trội trong việc bắt các đột phá thị trường.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên lý thuyết biến động và bước đi ngẫu nhiên của thị trường tài chính. Logic thực thi cụ thể như sau:

-

Tính toán biến động: Đầu tiên, hệ thống tính lợi suất logarit (logReturn), và tính độ lệch chuẩn của nó dựa trên giai đoạn nhìn lại đã thiết lập (volLookback). Sau đó, biến động được điều chỉnh thành giá trị hàng năm bằng cách nhân với hệ số hàng năm (căn bậc hai của số kỳ trong năm). Mã quan trọng ở đây là:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Tính biến động kỳ vọng: Hệ thống tính toán biến động giá kỳ vọng trong một chu kỳ thời gian đơn lẻ dựa trên nguyên lý mô hình Black-Scholes. Công thức: giá đóng cửa trước đó × độ biến động × √(1/số kỳ trong năm). Mã thực hiện:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Thiết lập ngưỡng động: Dựa trên biến động kỳ vọng, hệ thống thiết lập ngưỡng trên và dưới dựa trên giá đóng cửa trước đó:

upperThreshold = close[1] + expectedMovevàlowerThreshold = close[1] - expectedMove. -

Tạo tín hiệu và thực thi:

- Khi giá đóng cửa vượt qua ngưỡng trên và thỏa mãn điều kiện lọc đường trung bình động, hệ thống tạo tín hiệu mua long.

- Khi giá đóng cửa phá vỡ ngưỡng dưới và thỏa mãn điều kiện lọc đường trung bình động, hệ thống tạo tín hiệu bán short.

- Tín hiệu chỉ được thực thi sau khi nến xác nhận, tránh sai lệch nhìn về tương lai.

-

Cơ chế thoát lệnh: Hệ thống hỗ trợ hai chiến lược cắt lỗ:

- Cắt lỗ/chốt lời cố định: dựa trên tỷ lệ phần trăm so với giá vào lệnh.

- Cắt lỗ theo dõi: dựa trên bội số của biến động kỳ vọng, điều chỉnh mức cắt lỗ động để bảo vệ lợi nhuận đã có.

Điểm sáng tạo của chiến lược là áp dụng lý thuyết định giá quyền chọn vào giao dịch đột phá, tự động điều chỉnh ngưỡng vào lệnh dựa trên đặc tính biến động của chính thị trường, từ đó nâng cao chất lượng tín hiệu.

Lợi thế của chiến lược

Phân tích sâu mã chiến lược này có thể rút ra những lợi thế nổi bật sau:

-

Tính thích ứng cao: Chiến lược sử dụng biến động của chính thị trường để tính biến động kỳ vọng thay vì các tham số cố định. Điều này có nghĩa là ngưỡng sẽ tự động điều chỉnh theo điều kiện thị trường, mở rộng trong giai đoạn biến động cao và thu hẹp trong giai đoạn biến động thấp, giúp chiến lược thích ứng với nhiều môi trường thị trường.

-

Cơ sở lý thuyết vững chắc: Sử dụng nguyên lý toán học của mô hình Black-Scholes để tính biến động kỳ vọng, có cơ sở thống kê chắc chắn hơn so với các tham số kinh nghiệm thuần túy, giúp dự đoán khoa học và đáng tin cậy hơn.

-

Tránh sai lệch nhìn về tương lai: Mã rõ ràng sử dụng

barstate.isconfirmedđể đảm bảo chỉ thực hiện giao dịch sau khi nến hoàn thành, và sử dụng dữ liệu nến trước đó để tính ngưỡng, tránh được các vấn đề sai lệch phổ biến trong backtest. -

Quản lý rủi ro hoàn chỉnh: Cung cấp các tùy chọn kiểm soát rủi ro linh hoạt, bao gồm cắt lỗ/chốt lời cố định và cắt lỗ theo dõi dựa trên biến động thị trường, có thể điều chỉnh theo sở thích rủi ro của nhà giao dịch.

-

Xem xét chi phí giao dịch: Chiến lược bao gồm thiết lập hoa hồng giao dịch

commission_value=0.12, giúp kết quả backtest gần với thực tế giao dịch hơn. -

Cơ chế xác nhận xu hướng: Bộ lọc đường trung bình động tùy chọn giúp xác nhận xu hướng tổng thể của thị trường, giảm thiểu giao dịch ngược xu hướng và nâng cao chất lượng tín hiệu.

-

Quản lý vốn chuẩn mực: Sử dụng số lượng hợp đồng cố định (5) để giao dịch, đơn giản hóa quy tắc giao dịch, dễ dàng thực thi hệ thống.

-

Chỉ số hiệu suất hiệu quả: Tỷ lệ thắng khoảng 80% và tỷ lệ lợi nhuận trên rủi ro 1,818 cho thấy chiến lược có khả năng vượt trội trong việc bắt các đột phá hiệu quả.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế tinh tế, nhưng vẫn tồn tại những rủi ro và thách thức tiềm ẩn sau:

-

Rủi ro đột phá giả: Thị trường thường xuất hiện các đột phá ngắn hạn rồi nhanh chóng quay đầu, có thể dẫn đến tín hiệu sai. Giải pháp: Thêm cơ chế xác nhận, như yêu cầu đột phá duy trì trong một thời gian nhất định hoặc sử dụng xác nhận khối lượng.

-

Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức các tham số (như giai đoạn nhìn lại biến động hoặc độ dài đường trung bình động) có thể dẫn đến quá khớp, hoạt động kém trong tương lai. Giải pháp: Sử dụng tối ưu hóa bước và xác nhận qua các chu kỳ khác nhau, chọn tham số mạnh mẽ.

-

Rủi ro giao dịch tần suất cao: Chạy trên khung thời gian nhỏ (ví dụ 1 phút) có thể tạo ra quá nhiều tín hiệu, làm tăng chi phí giao dịch. Giải pháp: Thêm bộ lọc tín hiệu hoặc kéo dài khung thời gian, giảm tần suất giao dịch.

-

Rủi ro thị trường cực đoan: Trong thị trường biến động cực độ, việc tính biến động kỳ vọng có thể không chính xác, lệnh cắt lỗ có thể bị nhảy gap. Giải pháp: Thiết lập giới hạn biến động tối đa và thêm các giới hạn rủi ro bổ sung.

-

Rủi ro thanh khoản: Số lượng hợp đồng cố định có thể gây ra vấn đề trượt giá trên thị trường thanh khoản thấp. Giải pháp: Điều chỉnh quy mô giao dịch động dựa trên khối lượng.

-

Tính phụ thuộc vào hệ thống: Cần nguồn dữ liệu ổn định và hệ thống thực thi, sự cố kỹ thuật có thể làm gián đoạn giao dịch. Giải pháp: Thiết lập hệ thống dự phòng và cơ chế giám sát thủ công.

-

Rủi ro chiến lược bị bộc lộ: Khi ngày càng nhiều nhà giao dịch áp dụng chiến lược tương tự, hiệu quả của nó có thể giảm. Giải pháp: Định kỳ đánh giá hiệu suất chiến lược và điều chỉnh theo biến động thị trường.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã, có thể xem xét các hướng tối ưu hóa sau:

-

Tính toán biến động thích ứng: Chiến lược hiện tại sử dụng giai đoạn nhìn lại cố định (volLookback) để tính biến động. Có thể xem xét triển khai tính toán biến động thích ứng, chẳng hạn như rút ngắn giai đoạn nhìn lại trong thời kỳ biến động cao, kéo dài trong thời kỳ biến động thấp, hoặc sử dụng mô hình GARCH để dự đoán biến động chính xác hơn. Điều này sẽ thích ứng tốt hơn với sự thay đổi trạng thái thị trường.

-

Phân tích đa khung thời gian: Thêm xác nhận xu hướng từ khung thời gian cao hơn, ví dụ khi tín hiệu mua long xuất hiện trên khung thời gian hiện tại, hãy kiểm tra xem khung thời gian cao hơn có đang trong xu hướng tăng hay không. Điều này sẽ giảm giao dịch ngược xu hướng, tăng tỷ lệ thắng.

-

Quản lý vị thế động: Thay thế số lượng giao dịch cố định (longQty=5, shortQty=5) bằng cách tính vị thế động dựa trên quy mô tài khoản, biến động thị trường và rủi ro kỳ vọng. Điều này có thể cải thiện hiệu quả sử dụng vốn và lợi nhuận điều chỉnh rủi ro.

-

Tăng cường học máy: Giới thiệu thuật toán học máy để dự đoán đột phá nào có khả năng duy trì, thay vì chỉ đơn thuần dựa vào giá vượt ngưỡng. Điều này có thể giảm thiểu tổn thất do đột phá giả.

-

Xem xét độ lệch biến động: Thêm yếu tố độ lệch biến động vào tính biến động kỳ vọng, thiết lập ngưỡng khác nhau cho tăng và giảm, vì thị trường thường biến động mạnh hơn khi giảm. Cụ thể có thể thực hiện bằng cách tính riêng biến động tăng và giảm.

-

Tối ưu thời điểm giao dịch: Chiến lược hiện tại thực hiện giao dịch sau khi nến xác nhận, có thể bỏ lỡ thời điểm vào lệnh tốt nhất. Xem xét thêm cơ chế xác nhận đột phá trong phiên, vào lệnh ngay khi đáp ứng điều kiện nào đó.

-

Kết hợp các chỉ báo kỹ thuật khác: Kết hợp RSI, khối lượng, dòng tiền, ... để xây dựng hệ thống xác nhận đa yếu tố. Điều này sẽ nâng cao chất lượng tín hiệu, giảm giao dịch đột phá giả.

-

Tối ưu chiến lược cắt lỗ: Triển khai logic cắt lỗ thông minh hơn, chẳng hạn như đặt cắt lỗ dựa trên các mức hỗ trợ/kháng cự, hoặc điều chỉnh khoảng cách cắt lỗ theo dõi động dựa trên biến động thị trường.

Tổng kết

Chiến lược đột phá thích ứng với biến động Black-Scholes và tối ưu hóa ngưỡng động đại diện cho sự kết hợp sâu sắc giữa lý thuyết và thực tiễn trong giao dịch định lượng. Chiến lược này áp dụng mô hình toán học từ lý thuyết định giá quyền chọn để tính biến động kỳ vọng của thị trường và chuyển đổi nó thành ngưỡng đột phá động, bắt hiệu quả các cơ hội thị trường.

Lợi thế cốt lõi của chiến lược nằm ở tính thích ứng và cơ sở lý thuyết, giúp nó duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Đồng thời, cơ chế quản lý rủi ro hoàn chỉnh và hệ thống xác nhận xu hướng giúp nâng cao độ tin cậy của chiến lược. Tuy nhiên, nhà giao dịch vẫn cần cảnh giác với các rủi ro như đột phá giả và tối ưu hóa tham số.

Hướng tối ưu hóa trong tương lai có thể tập trung vào tính toán biến động thích ứng, phân tích đa khung thời gian, quản lý vị thế động và tăng cường học máy. Thông qua cải tiến liên tục, chiến lược này có tiềm năng mang lại lợi nhuận ổn định hơn trong nhiều điều kiện thị trường.

Nhìn chung, đây là một chiến lược định lượng chuyên nghiệp được xây dựng trên nền tảng lý thuyết vững chắc, phù hợp cho các nhà giao dịch có hiểu biết nhất định về thống kê và thị trường tài chính. Triển khai đúng cách và tối ưu hóa liên tục có thể mang lại giá trị đáng kể cho danh mục đầu tư.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1