Tổng quan chiến lược

Chiến lược giao dịch định lượng có tên "Hệ thống đánh giá xu hướng động đa khung thời gian" này là một hệ thống tổng hợp kết hợp nhiều chỉ báo kỹ thuật, chủ yếu tích hợp các yếu tố như giao cắt đường trung bình động hàm mũ (EMA), chỉ số sức mạnh tương đối (RSI), giá trung bình gia quyền theo khối lượng (VWAP) và chỉ số định hướng trung bình (ADX) để đưa ra quyết định giao dịch. Chiến lược này sử dụng phân tích đa khung thời gian, kết hợp xác nhận xu hướng và chỉ báo động lượng, để xác định hiệu quả các vùng quá mua/quá bán trên thị trường và đánh giá dòng vốn của tổ chức, đặc biệt phù hợp với giao dịch đảo chiều xu hướng ngắn hạn và giao dịch sóng. Hệ thống cho phép nhà giao dịch linh hoạt lựa chọn chỉ giao dịch Long, chỉ giao dịch Short hoặc giao dịch hai chiều, đồng thời cung cấp tùy chọn lọc ADX để giảm tín hiệu giả trong thị trường đi ngang. Thiết kế tổng thể vừa chú trọng chất lượng tín hiệu vừa đảm bảo tính linh hoạt trong thao tác.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên sự xác nhận phối hợp của nhiều lớp chỉ báo thị trường. Đầu tiên, hệ thống tính toán hai đường trung bình động hàm mũ (EMA) với chu kỳ khác nhau, lần lượt là EMA ngắn hạn (9) và EMA dài hạn (21), dùng để xác định hướng xu hướng và các điểm chuyển đổi xu hướng tiềm năng. Thứ hai, hệ thống lấy dữ liệu RSI (14) từ khung thời gian 15 phút, đưa vào phân tích xuyên khung thời gian để xác nhận trạng thái động lượng giá. Thứ ba, hệ thống sử dụng VWAP của khung thời gian hiện tại như một chỉ báo tham khảo về sự tham gia của vốn tổ chức, đồng thời thiết lập ngưỡng chênh lệch (0,1%) giữa VWAP và đường trung bình để lọc tín hiệu giao dịch.

Cụ thể, điều kiện vào lệnh Short phải đồng thời thỏa mãn: EMA ngắn hạn cắt xuống dưới EMA dài hạn (giao cắt giảm), giá trị RSI khung 15 phút lớn hơn 30 (không quá bán), VWAP thấp hơn đáng kể so với hai đường EMA (ít nhất 0,1%), điều này cho thấy áp lực bán từ tổ chức và tâm lý giảm giá. Trong khi đó, điều kiện vào lệnh Long hiện tại chỉ yêu cầu RSI khung 15 phút dưới 30 (trạng thái quá bán), chưa có bộ lọc EMA và VWAP.

Ngoài ra, chiến lược còn đưa vào bộ lọc ADX tùy chọn, bằng cách tính toán thủ công giá trị ADX (chiều dài mặc định 14) và thiết lập ngưỡng tối thiểu (mặc định 20) để đảm bảo chỉ giao dịch trong xu hướng rõ ràng. Người dùng có thể bật hoặc tắt bộ lọc ADX, tăng tính linh hoạt cho chiến lược. Chiến lược cũng hỗ trợ chọn hướng giao dịch thông qua tham số đầu vào ("Long", "Short" hoặc "Both"), giúp dễ dàng thích ứng với các hệ thống giao dịch tự động như bot OKX hoặc cảnh báo TradingView.

Ưu điểm của chiến lược

-

Xác nhận phối hợp đa chỉ báo: Kết hợp bốn loại chỉ báo: giao cắt EMA, động lượng RSI, dòng vốn tổ chức VWAP và cường độ xu hướng ADX, tạo thành cơ chế xác nhận tín hiệu giao dịch đa lớp, nâng cao đáng kể độ tin cậy của tín hiệu.

-

Phân tích đa khung thời gian: Bằng cách đưa dữ liệu RSI từ khung thời gian 15 phút, chiến lược có thể đánh giá động lượng thị trường từ góc nhìn rộng hơn, giảm thiểu các điểm mù có thể xảy ra khi chỉ phân tích một khung thời gian duy nhất.

-

Góc nhìn vốn tổ chức: Sử dụng chênh lệch giữa VWAP và EMA như một chỉ báo về sự tham gia của vốn tổ chức, góc nhìn tổ chức này giúp chiến lược xác định tốt hơn các vùng áp lực và hỗ trợ thực sự của thị trường.

-

Chế độ giao dịch linh hoạt: Thông qua tham số tradeDirection, người dùng có thể chọn chỉ Long, chỉ Short hoặc giao dịch hai chiều tùy theo điều kiện thị trường hoặc sở thích cá nhân, mà không cần duy trì nhiều phiên bản chiến lược.

-

Bộ lọc xu hướng động: Bộ lọc ADX tùy chọn giúp chiến lược chỉ giao dịch trong xu hướng rõ ràng, giảm hiệu quả các tín hiệu giả trong thị trường đi ngang, đồng thời vẫn giữ được tính linh hoạt khi tắt bộ lọc này.

-

Tích hợp quản lý rủi ro: Chiến lược có sẵn cơ chế stop loss và take profit (số điểm cố định), kết hợp với điều kiện quá mua/quá bán RSI làm tín hiệu thoát lệnh, tạo thành một vòng giao dịch hoàn chỉnh.

-

Mã hiệu quả cao: Mã chiến lược có cấu trúc rõ ràng, logic được mô-đun hóa, quy trình tính toán hiệu quả, dễ dàng bảo trì và tối ưu hóa thêm.

Rủi ro của chiến lược

-

Điều kiện vào lệnh Long chưa hoàn thiện: Logic Long hiện tại của chiến lược chỉ dựa trên điều kiện quá bán RSI<30, thiếu bộ lọc giao cắt EMA và VWAP, có thể dẫn đến việc vào lệnh quá sớm hoặc mở Long thường xuyên trong xu hướng giảm liên tục, làm tăng rủi ro thua lỗ.

-

Cài đặt stop loss/take profit cố định: Chiến lược sử dụng số điểm cố định (stop loss 100 điểm, take profit 200 điểm) thay vì phần trăm hoặc stop loss động dựa trên biến động, có thể không đủ linh hoạt trong các môi trường biến động khác nhau: thời kỳ biến động cao có thể stop loss quá lỏng, thời kỳ biến động thấp có thể stop loss quá chặt.

-

Không kiểm soát tần suất giao dịch: Thiếu điều kiện strategy.opentrades == 0 có thể dẫn đến việc vào lệnh lặp lại khi tín hiệu liên tục xuất hiện, tạo ra sự chồng lấn vị thế, vô tình làm tăng mức độ rủi ro.

-

Độ phức tạp tính toán ADX: Tính toán thủ công ADX làm tăng độ phức tạp của mã, mặc dù chức năng đúng nhưng khả năng bảo trì kém; nếu có sai lệch tính toán có thể dẫn đến đánh giá xu hướng sai.

-

Ngưỡng chênh lệch VWAP cố định: Ngưỡng chênh lệch VWAP cố định 0,1% có thể không phù hợp với mọi điều kiện thị trường; trong thị trường biến động cao có thể quá lỏng, trong thị trường biến động thấp có thể quá chặt.

-

Thiếu phân tích độ nhạy backtest: Mã không hiển thị kết quả tối ưu hóa tham số hoặc phân tích độ nhạy, không thể xác định liệu tổ hợp tham số hiện tại (ví dụ EMA 9/21, RSI 14, ADX 14/20) có tối ưu hay không.

-

Có thể có độ trễ thời gian: Yêu cầu dữ liệu xuyên khung thời gian (request.security) có thể gây ra độ trễ dữ liệu trong một số trường hợp, đặc biệt trong thị trường biến động nhanh, ảnh hưởng đến độ chính xác của thời điểm giao dịch.

Hướng tối ưu hóa chiến lược

-

Hoàn thiện logic vào lệnh Long: Thêm điều kiện VWAP và bộ lọc giao cắt EMA tương tự cho chiến lược Long, tức yêu cầu VWAP cao hơn đáng kể so với hai đường EMA (ví dụ 0,1%) và EMA ngắn hạn cắt lên trên EMA dài hạn, làm cho logic Long và Short đối xứng, nâng cao chất lượng tín hiệu Long.

-

Thêm kiểm soát tần suất giao dịch: Đưa điều kiện strategy.opentrades == 0 vào điều kiện vào lệnh để ngăn chặn việc chồng lấn vị thế do tín hiệu liên tiếp, kiểm soát rủi ro tốt hơn.

-

Cài đặt stop loss/take profit động: Dựa trên Average True Range (ATR) để điều chỉnh linh hoạt mức stop loss và take profit, giúp quản lý rủi ro thích ứng với điều kiện biến động thị trường hiện tại, thay thế cho cài đặt số điểm cố định hiện tại.

-

Tối ưu hóa tính toán ADX: Cân nhắc sử dụng hàm ta.adx() tích hợp sẵn của TradingView thay vì tính toán thủ công, đơn giản hóa mã và nâng cao khả năng bảo trì, đồng thời thêm đánh giá hướng ADX (mối quan hệ +DI và -DI) để tinh chỉnh hướng xu hướng.

-

Ngưỡng chênh lệch VWAP động: Thiết kế ngưỡng chênh lệch VWAP dưới dạng tham số động dựa trên biến động thị trường, ví dụ liên kết với ATR, để điều kiện lọc có thể tự thích ứng với các môi trường thị trường khác nhau.

-

Thêm bộ lọc thời gian giao dịch: Đưa kiểm soát phiên giao dịch, tránh các phiên có thanh khoản thấp hoặc thời điểm công bố tin tức quan trọng, giảm rủi ro trượt giá và biến động bất ngờ.

-

Nhất quán xu hướng đa khung thời gian: Cân nhắc thêm đánh giá hướng xu hướng từ khung thời gian cao hơn (ví dụ 1 giờ hoặc 4 giờ), chỉ giao dịch khi xu hướng của nhiều khung thời gian đồng nhất, giảm thêm tín hiệu giả.

-

Đưa xác nhận khối lượng: Thêm chỉ báo khối lượng để xác nhận, chẳng hạn yêu cầu khối lượng tại thời điểm giao cắt EMA cao hơn đáng kể so với trung bình một vài chu kỳ trước, nâng cao độ tin cậy của tín hiệu chuyển đổi xu hướng.

Tổng kết

"Hệ thống đánh giá xu hướng động đa khung thời gian" là một chiến lược định lượng tổng hợp kết hợp nhiều công cụ phân tích kỹ thuật. Thông qua cơ chế xác nhận nhiều lớp bao gồm giao cắt EMA, động lượng RSI, dòng vốn tổ chức VWAP và cường độ xu hướng ADX, chiến lược cung cấp cho nhà giao dịch các tín hiệu vào và ra lệnh tương đối đáng tin cậy. Chiến lược đặc biệt chú trọng đến việc phân tích kết hợp hành vi vốn tổ chức và tâm lý nhà đầu tư bán lẻ, dung hòa cả giao dịch theo xu hướng và giao dịch đảo chiều.

Mặc dù chiến lược thể hiện xuất sắc ở khía cạnh phối hợp đa chỉ báo và tính linh hoạt, nhưng vẫn tồn tại các vấn đề như điều kiện Long chưa hoàn thiện, quản lý rủi ro cố định, có thể vào lệnh lặp lại, v.v. Thông qua các biện pháp tối ưu hóa như hoàn thiện logic Long, triển khai quản lý rủi ro động, thêm kiểm soát tần suất giao dịch, tối ưu hóa tính toán ADX, thiết kế ngưỡng VWAP động, đưa bộ lọc thời gian giao dịch và yêu cầu nhất quán xu hướng đa khung thời gian, hiệu suất và độ ổn định của chiến lược dự kiến sẽ được cải thiện đáng kể.

Nhìn chung, chiến lược này đại diện cho một tư duy thiết kế hệ thống giao dịch toàn diện và linh hoạt, bằng cách xem xét tổng hợp các chỉ báo kỹ thuật, cấu trúc giá, tâm lý thị trường và hành vi tổ chức, cung cấp cho nhà giao dịch một công cụ về mặt lý thuyết có thể thích ứng với nhiều môi trường thị trường khác nhau. Sau khi được tối ưu hóa theo các đề xuất, chiến lược này có tiềm năng trở thành một hệ thống giao dịch hoàn thiện và hiệu quả hơn.

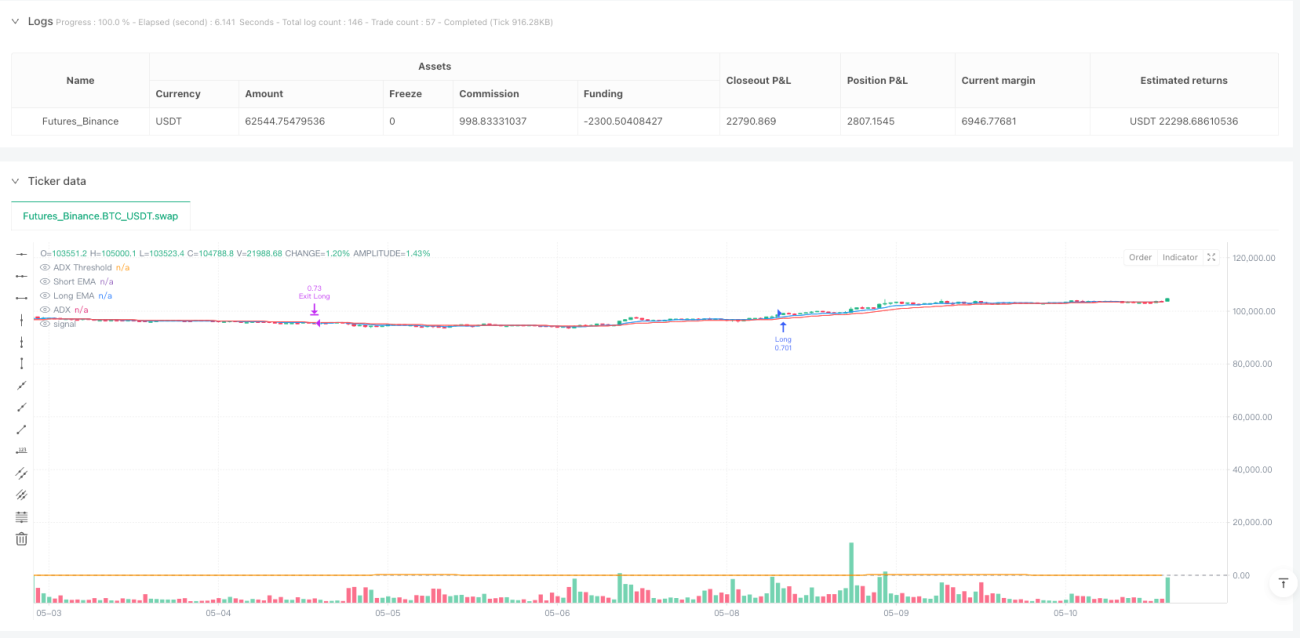

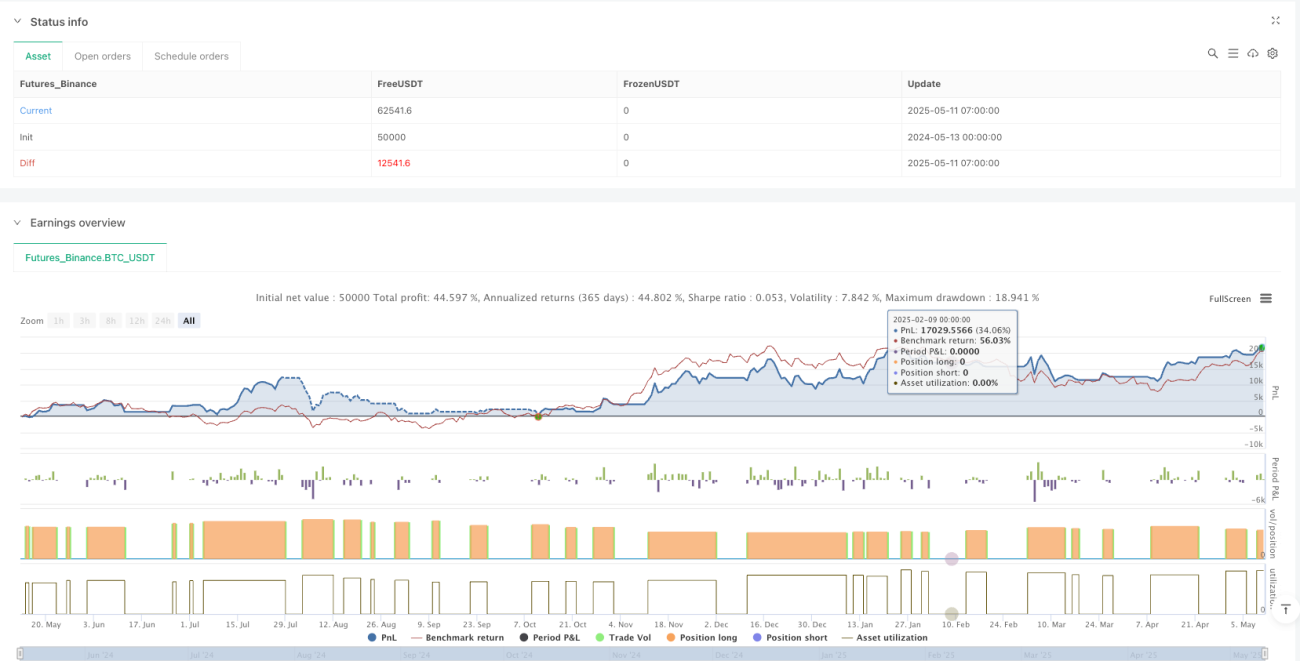

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MinhPhan MA Crossover Strategy RSI 15m + ADX Toggle", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.001)

// === Inputs ===- 1