Chiến lược giao dịch định lượng dừng lỗ động và theo dõi xu hướng đường trung bình động Hull hai kỳ

Tổng quan

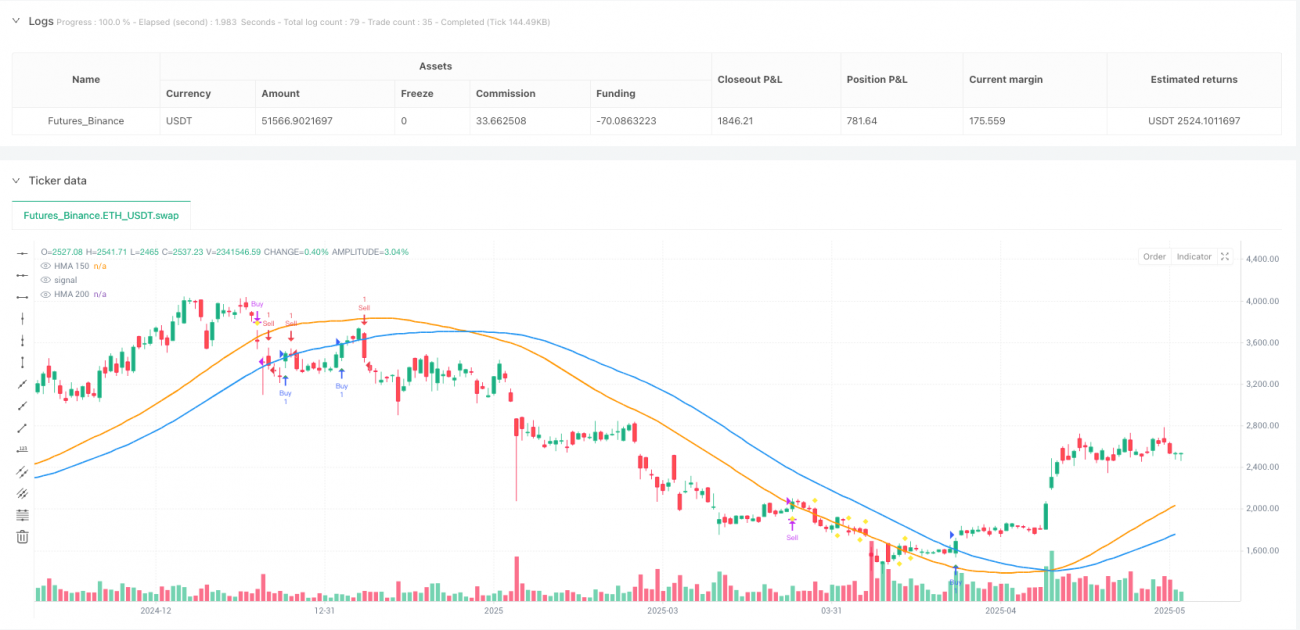

Chiến lược này sử dụng một tổ hợp hai chu kỳ của HMA để xây dựng một hệ thống giao dịch theo dõi xu hướng hoàn chỉnh. Cụ thể, chiến lược sử dụng HMA 200 làm chỉ số tín hiệu đầu vào, trong khi HMA 150 được sử dụng để tạo tín hiệu dừng động. Nó kích hoạt tín hiệu mua hoặc bán khi giá vượt qua HMA 200 và thực hiện dừng khi giá có mối quan hệ chéo cụ thể với HMA 150.

Nguyên tắc chiến lược

Cốt lõi của chiến lược này dựa trên các đường trung bình di chuyển của Hull (HMA) trong hai chu kỳ khác nhau: HMA 200 và HMA 150. HMA là một chỉ số trung bình di chuyển tiên tiến, nó có thể làm giảm đáng kể độ trễ trong khi vẫn giữ được độ mịn so với các đường trung bình di chuyển truyền thống. Logic nhập cảnh của chiến lược dựa trên giá và mối quan hệ chéo của đường HMA 200 chậm hơn: tạo ra tín hiệu mua khi HMA 200 vượt qua giá mua; tạo ra tín hiệu bán khi HMA 200 vượt qua giá mua.

Lý thuyết dừng chân sử dụng HMA 150 nhanh hơn làm điểm tham chiếu động: Đối với các vị trí nhiều đầu, dừng chân được kích hoạt khi giá vượt qua HMA 150 xuống; Đối với các vị trí trống, dừng chân được kích hoạt khi giá vượt qua HMA 150 lên. Thiết kế này cho phép mức dừng chân được điều chỉnh theo động lực thị trường, thay vì sử dụng mục tiêu lợi nhuận cố định.

Mã có khả năng thực hiện các chức năng của phạm vi ngày theo dõi có thể cấu hình, bằng cách thiết lập ngày tháng đầu năm và ngày tháng cuối năm, thương nhân có thể thực hiện phân tích hiệu suất chiến lược cho một khoảng thời gian lịch sử cụ thể, để đánh giá chính xác hơn về hiệu suất của chiến lược trong môi trường thị trường khác nhau. Chiến lược cũng bao gồm các thành phần trực quan, hiển thị trực quan đường HMA, tín hiệu đầu vào và tín hiệu dừng trên biểu đồ, giúp thương nhân hiểu trực quan tình trạng thị trường và các quyết định chiến lược.

Lợi thế chiến lược

-

Giảm thiểu sự chậm trễHMA có độ trễ thấp hơn so với trung bình di chuyển truyền thống, cho phép các tín hiệu nhập cảnh và xuất cảnh kịp thời hơn, có thể phản ứng nhanh hơn với sự thay đổi của thị trường và giảm chi phí cơ hội tiềm ẩn.

-

Thiết kế cân bằng hai chu kỳChiến lược sử dụng HMA với các chu kỳ khác nhau để vào và dừng, tạo ra một phương pháp cân bằng - chu kỳ dài (< 200) được sử dụng để xác định định hướng xu hướng, chu kỳ ngắn (< 150) được sử dụng để bảo vệ lợi nhuận nhạy cảm hơn, đạt được mục tiêu kép của việc bắt giữ xu hướng và khóa lợi nhuận.

-

Hệ thống giao dịch hoàn toàn tự độngChiến lược có quy tắc nhập và thoát rõ ràng, có thể được thực hiện hoàn toàn tự động, giảm sự can thiệp cảm xúc của con người, cải thiện kỷ luật giao dịch. Các tín hiệu thị giác trên biểu đồ cũng giúp các quyết định chiến lược trở nên rõ ràng.

-

Tính năng phản hồi linh hoạt: Các phạm vi ngày có thể cấu hình cho phép các nhà giao dịch kiểm tra chiến lược cho một khoảng thời gian lịch sử cụ thể, giúp phân tích hoạt động của chiến lược trong các môi trường thị trường khác nhau, tối ưu hóa các thiết lập tham số.

-

Lập luận ngắn gọn và rõ ràngChiến lược: logic cốt lõi của chiến lược đơn giản, dễ hiểu và dễ sửa đổi, giúp các nhà giao dịch tùy chỉnh và mở rộng theo nhu cầu của họ, phù hợp với các nhà giao dịch ở mọi cấp độ.

-

Xu hướng theo dõi lợi thế: Là một chiến lược theo dõi xu hướng, nó có thể thu được lợi nhuận lớn trong thị trường xu hướng mạnh, đặc biệt là trong môi trường thị trường duy trì một chiều.

Rủi ro chiến lược

-

Thị trường không hoạt động tốtGiống như tất cả các chiến lược theo dõi xu hướng, nó có thể không hoạt động tốt trong thị trường giao dịch ngang hoặc biến động mạnh, dễ gây ra các tín hiệu sai và giao dịch thua lỗ thường xuyên.

-

Thiếu cơ chế ngăn chặn thiệt hại: Chiến lược hiện tại không có cơ chế dừng lỗ tích hợp, có thể dẫn đến rút lui lớn khi xu hướng đảo ngược nhưng chưa kích hoạt điều kiện dừng. Trong ứng dụng thực tế, nên xem xét thêm quy tắc dừng lỗ thích hợp để hạn chế tổn thất tối đa của một giao dịch.

-

Hạn chế tham số cố địnhChu kỳ HMA ((200 và 150) là cố định và có thể không phù hợp với tất cả các thị trường hoặc khung thời gian. Các loại giao dịch và chu kỳ thời gian khác nhau có thể cần thiết lập các tham số khác nhau để có được kết quả tốt nhất.

-

Xuất khỏi xu hướng mạnhTrong một xu hướng mạnh mẽ, các cơ chế dừng dựa trên HMA 150 có thể dẫn đến việc rút ra khỏi giao dịch có lợi nhuận sớm và mất một phần lợi nhuận. Đây là mâu thuẫn vốn có giữa phương pháp dừng động và tính liên tục của xu hướng.

-

Thiếu quản lý vị tríChiến lược không bao gồm điều chỉnh kích thước vị trí hoặc chức năng quản lý rủi ro, tất cả các giao dịch sử dụng cùng tỷ lệ vốn, điều này có thể dẫn đến tiếp xúc rủi ro quá mức trong một số trường hợp.

-

Chỉ số đơn phụ thuộcChiến lược chỉ dựa vào chỉ số HMA, không sử dụng các chỉ số kỹ thuật khác hoặc bộ lọc để xác nhận tín hiệu, có thể làm tăng nguy cơ tín hiệu giả.

Hướng tối ưu hóa chiến lược

-

Tham gia hệ thống ngăn chặnThực hiện các quy tắc dừng lỗ động hoặc cố định, chẳng hạn như dừng lỗ dựa trên ATR, dừng phần trăm hoặc dừng lỗ dựa trên mức hỗ trợ / kháng cự, để hạn chế nguy cơ mất mát tối đa của một giao dịch. Điều này rất quan trọng để bảo vệ an toàn của tiền, đặc biệt là trong trường hợp xu hướng đột ngột.

-

Thiết kế tham số thích ứng: Điều chỉnh chu kỳ HMA dựa trên sự biến động của thị trường hoặc các đặc điểm khác của thị trường để chiến lược có thể thích ứng với các môi trường thị trường khác nhau. Ví dụ, sử dụng chu kỳ dài hơn khi có biến động cao và sử dụng chu kỳ ngắn hơn khi có biến động thấp.

-

Thêm bộ lọc môi trường thị trường: thực hiện cơ chế phát hiện thị trường phân đoạn hoặc thị trường xu hướng, tránh giao dịch hoặc điều chỉnh các tham số chiến lược trong thị trường phân đoạn. Các chỉ số như ADX, băng thông Brinh có thể được sử dụng để đánh giá tình trạng thị trường.

-

Phân tích khối lượng giao dịch: Thêm chỉ số khối lượng giao dịch để xác nhận cường độ của xu hướng, chỉ thực hiện tín hiệu khi khối lượng giao dịch hỗ trợ, giảm giao dịch thua lỗ do phá vỡ giả.

-

Thực hiện quản lý vị trí thông minhĐiều chỉnh kích thước vị trí dựa trên biến động, quy mô tài khoản hoặc tham số rủi ro để đảm bảo cân bằng rủi ro và tăng trưởng ổn định lâu dài của quỹ. Ví dụ: thực hiện tính toán kích thước vị trí dựa trên ATR hoặc phương pháp tỷ lệ rủi ro cố định.

-

Phân tích nhiều khung thời gian: Tăng phân tích xu hướng cho các khung thời gian cao hơn, thực hiện giao dịch chỉ khi xu hướng khung thời gian cao phù hợp, cải thiện chất lượng tín hiệu và tỷ lệ thành công.

-

Thực hiện theo dõi dừng lỗTracking Stop Loss thay thế mức dừng cố định, cho phép lợi nhuận tiếp tục tăng trong khi bảo vệ lợi nhuận, đặc biệt là trong xu hướng mạnh. Tracking Stop Loss có thể được thực hiện dựa trên chỉ số HMA, ATR hoặc phần trăm rút lui.

Tóm tắt

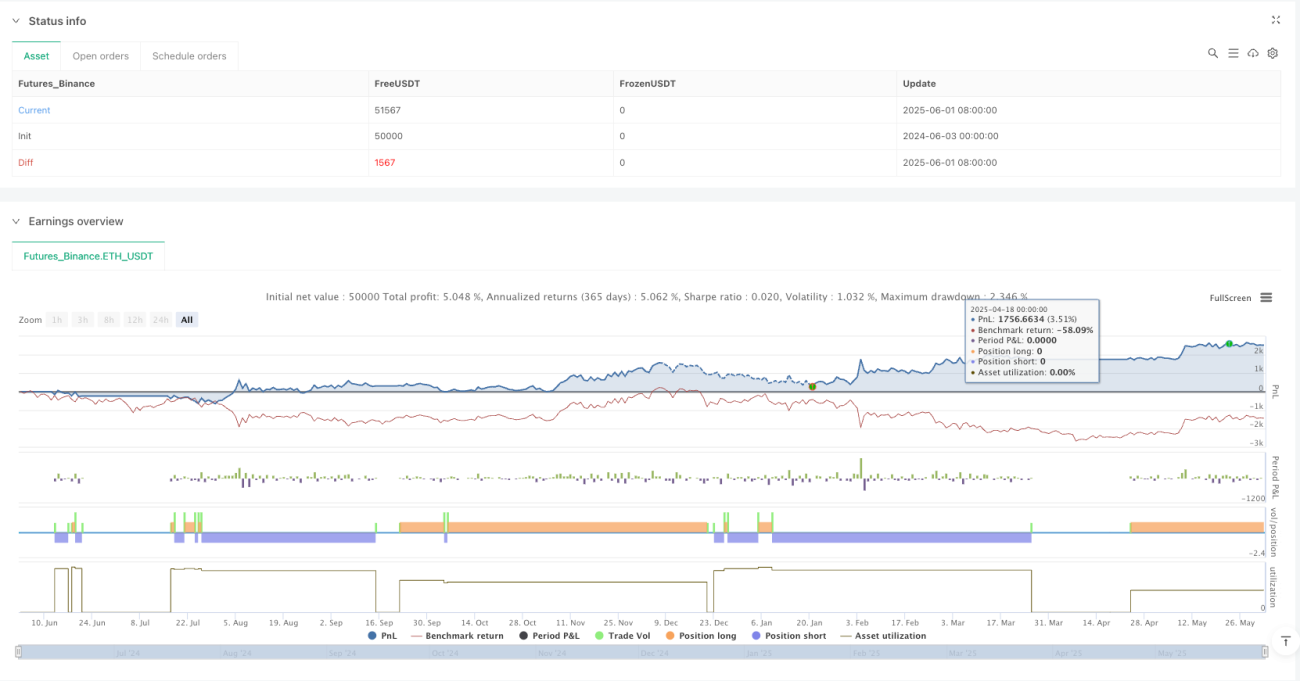

Chiến lược này cân bằng giữa việc nắm bắt xu hướng và bảo vệ lợi nhuận bằng cách sử dụng tính chất chậm trễ của các trung bình di chuyển của Hull trong hai chu kỳ khác nhau. Các ưu điểm chính của chiến lược bao gồm tạo ra tín hiệu rõ ràng, giảm độ trễ tín hiệu và thời gian phản hồi có thể tùy chỉnh, làm cho nó trở thành một công cụ thực tế cho người theo dõi xu hướng.

Tuy nhiên, chiến lược này cũng có một số hạn chế, bao gồm hoạt động kém trong thị trường phân đoạn, thiếu cơ chế dừng lỗ và các tham số cố định. Bằng cách thực hiện các biện pháp tối ưu hóa được đề xuất, chẳng hạn như thêm quy tắc dừng lỗ, điều chỉnh tham số thích ứng, lọc môi trường thị trường và quản lý vị trí trí thông minh, chiến lược này có thể phát triển thành một hệ thống giao dịch mạnh mẽ hơn, phù hợp với nhiều môi trường thị trường.

Cuối cùng, chiến lược hai chu kỳ dựa trên trung bình di chuyển của Hull này cung cấp cho các nhà giao dịch định lượng một nền tảng vững chắc, có thể được tùy chỉnh và mở rộng hơn nữa theo sở thích rủi ro cá nhân và mục tiêu giao dịch. Trong thực tế, các nhà giao dịch nên luôn ghi nhớ tầm quan trọng của quản lý rủi ro và kiểm tra lại và xác minh giao dịch mô phỏng đầy đủ trước khi giao dịch thực tế.

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

//@strategy HMA 200/150 Trading Strategy

//@description A trend-following strategy using HMA 200 for entry signals and HMA 150 for take profit signals. Buys when price closes above HMA 200, sells when price closes below HMA 200. Take profit for buys when price closes below HMA 150, and for sells when price closes above HMA 150. Includes date range inputs for backtesting.

//@author [TrendBlazeX]- 1