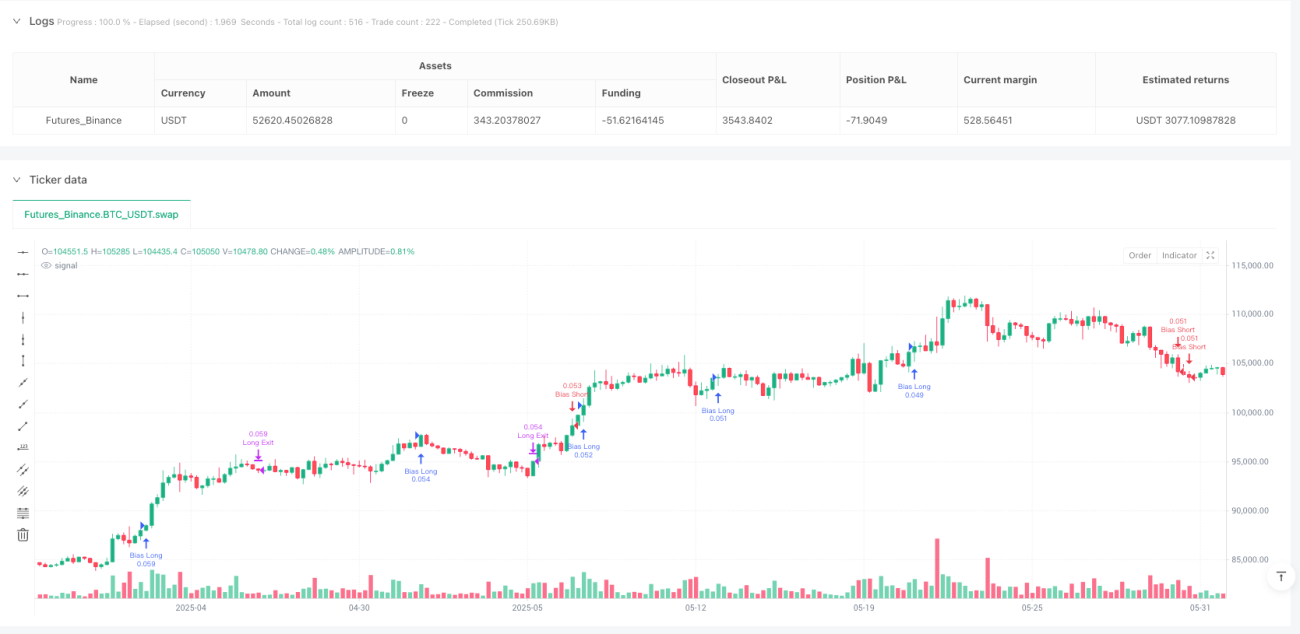

Mô hình giao dịch định lượng độ lệch hướng biến động

Tổng quan

Mô hình giao dịch định lượng dựa trên độ lệch hướng biến động là một hệ thống giao dịch thuần túy toán học, không phải dạng chỉ báo, có khả năng phát hiện độ lệch xác suất theo hướng trong giai đoạn thị trường biến động cao. Chiến lược này không phụ thuộc vào các chỉ báo kỹ thuật truyền thống như RSI hay đường trung bình động, mà tận dụng hành vi giá gốc và logic phân cụm, dựa trên xu hướng thị trường gần đây để xác định hướng phá vỡ tiềm năng. Phương pháp này sử dụng phân tích thống kê để phát hiện xu hướng định hướng trong thị trường và tham gia thị trường khi biến động đáp ứng điều kiện.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này được xây dựng dựa trên hai yếu tố chính: tính nhất quán về hướng giá và biến động thị trường. Trong cửa sổ hồi cứu được đặt trước (mặc định 10 nến), chiến lược tính toán có bao nhiêu nến đóng cửa theo cùng một hướng (tức là tăng hoặc giảm). Đồng thời, tính toán phạm vi giá trong cửa sổ đó để đo lường biến động thị trường.

Chiến lược sẽ mở lệnh khi đáp ứng các điều kiện sau:

- Biến động thị trường cao hơn ngưỡng tối thiểu (mặc định 0,05%)

- Phát hiện độ lệch hướng rõ ràng (ví dụ: hơn 60% giá đóng cửa theo cùng một hướng)

Phương pháp này dựa trên giả định: khi biến động cao xuất hiện đồng thời với tính nhất quán về hướng đóng cửa, thị trường có xác suất cao hơn sẽ tiếp tục phát triển theo hướng đó. Chiến lược áp dụng mức cắt lỗ và chốt lời dựa trên ATR (Average True Range), nếu không đạt được mục tiêu, giao dịch sẽ tự động thoát sau 20 nến.

Chiến lược cũng bao gồm một số tham số chính:

- Cửa sổ độ lệch (10 nến): số lượng nến quá khứ được sử dụng để đánh giá giá đóng cửa theo hướng.

- Ngưỡng độ lệch (0,60): tỷ lệ nến cùng hướng cần thiết để coi độ lệch là hợp lệ.

- Phạm vi tối thiểu (0,05%): đảm bảo thị trường đủ biến động để tránh nhiễu.

- Độ dài ATR (14): được sử dụng để xác định động vùng cắt lỗ và mục tiêu.

- Tỷ lệ rủi ro/lợi nhuận (2,0): chốt lời được đặt bằng hai lần khoảng cách cắt lỗ.

- Số nến tối đa giữ lệnh (20): giao dịch tự động đóng sau 20 nến để tránh bị kẹt.

Ưu điểm chiến lược

Phân tích sâu mã của chiến lược này, chúng ta có thể tóm tắt những ưu điểm nổi bật sau:

-

Phương pháp thuần túy toán học: Chiến lược hoàn toàn dựa trên suy luận thống kê, thay vì các chỉ báo truyền thống, giảm thiểu tín hiệu trễ và rủi ro quá khớp.

-

Khả năng thích ứng cao: Bằng cách nắm bắt cấu trúc giá thực tế và mô hình biến động của thị trường, chiến lược có thể thích ứng với các môi trường thị trường khác nhau.

-

Tương thích đa khung thời gian: Chiến lược có thể chạy trên nhiều khung thời gian khác nhau (1h, 4h, daily, v.v.), mang lại cơ hội giao dịch linh hoạt.

-

Quản lý rủi ro động: Sử dụng ATR để đặt cắt lỗ và chốt lời, đảm bảo quản lý rủi ro tự động điều chỉnh theo biến động thị trường hiện tại.

-

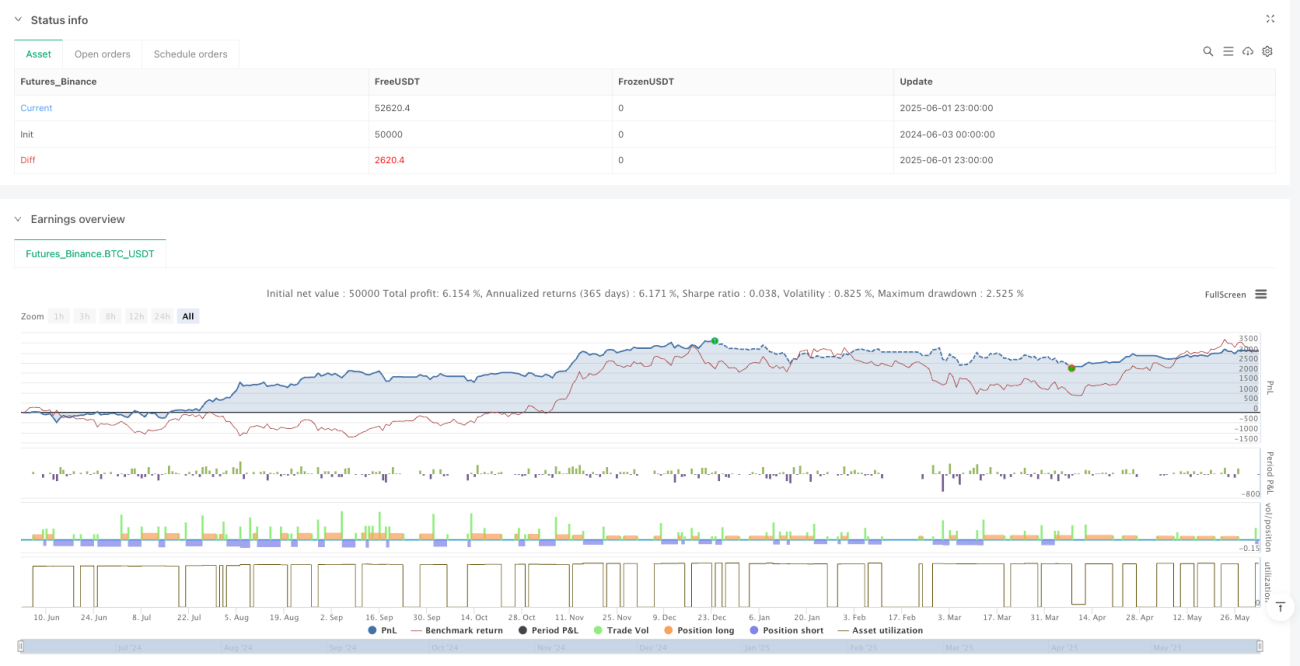

Điều kiện giao dịch thực tế: Chiến lược đã tính đến phí giao dịch 0,05%, trượt giá 1 pip cho mỗi lần vào/ra lệnh và kích thước vị thế 10% với số vốn ban đầu 10.000 USD, làm cho kết quả backtest gần với môi trường giao dịch thực tế hơn.

-

Không có kim tự tháp: Vô hiệu hóa chức năng thêm lệnh kim tự tháp, tránh tập trung rủi ro quá mức.

-

Cơ chế thoát tự động: Nếu giao dịch không chạm mục tiêu trong thời gian định trước, sẽ tự động đóng lệnh, ngăn chặn vốn bị kẹt lâu dài.

Rủi ro của chiến lược

Mặc dù chiến lược có nhiều ưu điểm, nhưng trong ứng dụng thực tế vẫn tồn tại những rủi ro tiềm ẩn sau:

-

Rủi ro phá vỡ giả: Trong thị trường biến động cao, giá có thể thể hiện độ lệch hướng nhưng sau đó đảo chiều nhanh chóng, dẫn đến tín hiệu sai. Cách khắc phục: Có thể xem xét thêm chỉ báo xác nhận hoặc kéo dài thời gian xác nhận.

-

Nhạy cảm với tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào cài đặt tham số như ngưỡng độ lệch và phạm vi biến động tối thiểu. Sự thay đổi nhỏ của các tham số này có thể dẫn đến kết quả khác biệt đáng kể. Cách khắc phục: Thực hiện tối ưu hóa tham số toàn diện và kiểm tra độ vững.

-

Hiệu suất thị trường theo chu kỳ không đồng nhất: Trong các chu kỳ thị trường khác nhau (thị trường xu hướng so với thị trường đi ngang), chiến lược có thể hoạt động không nhất quán. Cách khắc phục: Thêm bộ lọc môi trường thị trường, chỉ kích hoạt chiến lược trong điều kiện thị trường phù hợp.

-

Giới hạn thoát theo thời gian cố định: Việc thoát cưỡng bức sau 20 nến có thể kết thúc sớm các giao dịch có lợi tiềm năng trong một số trường hợp. Cách khắc phục: Triển khai quy tắc thoát thông minh hơn, dựa trên điều kiện thị trường thay vì chu kỳ cố định.

-

Tỷ lệ rủi ro/lợi nhuận cố định: Tỷ lệ rủi ro/lợi nhuận cố định (2,0) có thể không phù hợp với mọi điều kiện thị trường. Cách khắc phục: Điều chỉnh tỷ lệ rủi ro/lợi nhuận động theo biến động và cấu trúc thị trường.

Hướng tối ưu chiến lược

Thông qua phân tích mã, tôi đề xuất một số hướng tối ưu sau:

-

Phân loại trạng thái thị trường: Thêm cơ chế nhận dạng trạng thái thị trường, phân biệt thị trường xu hướng và thị trường đi ngang, đồng thời điều chỉnh tham số chiến lược theo từng trạng thái. Điều này giúp tránh tạo tín hiệu sai trong điều kiện thị trường không phù hợp.

-

Ngưỡng độ lệch động: Hiện tại chiến lược sử dụng ngưỡng độ lệch cố định (0,60), có thể xem xét điều chỉnh động theo biến động thị trường. Trong giai đoạn biến động cao, có thể cần ngưỡng cao hơn để xác nhận phá vỡ thực sự.

-

Xác nhận đa khung thời gian: Giới thiệu phân tích đa khung thời gian, đảm bảo hướng giao dịch phù hợp với xu hướng thị trường dài hạn hơn, giảm rủi ro giao dịch ngược xu hướng.

-

Cơ chế thoát thông minh: Thay thế quy tắc thoát theo số nến cố định bằng logic thoát động dựa trên điều kiện thị trường, chẳng hạn như sử dụng thay đổi biến động, suy yếu động lượng hoặc thay đổi cấu trúc giá làm điều kiện kích hoạt thoát.

-

Tối ưu kích thước vị thế: Hiện tại chiến lược sử dụng kích thước vị thế cố định 10%, có thể triển khai quản lý vị thế dựa trên rủi ro, điều chỉnh kích thước mỗi giao dịch theo ATR và mức chấp nhận rủi ro của tài khoản.

-

Tăng cường học máy: Có thể xem xét đưa vào các thuật toán học máy để tối ưu phát hiện và dự đoán độ lệch, đặc biệt có thể sử dụng thuật toán phân cụm hoặc phân loại để nhận dạng các mẫu giá phức tạp hơn.

Tổng kết

Mô hình giao dịch định lượng dựa trên độ lệch hướng biến động là một chiến lược giao dịch sáng tạo, dựa trên thống kê, loại bỏ sự phụ thuộc vào các chỉ báo kỹ thuật truyền thống, thay vào đó tận dụng hành vi giá gốc và độ lệch hướng để xác định cơ hội giao dịch. Bằng cách kết hợp bộ lọc biến động và phát hiện hướng, chiến lược có thể nắm bắt độ lệch xác suất trong thị trường biến động cao, từ đó thu được lợi thế giao dịch tiềm năng.

Ưu điểm chính của chiến lược là phương pháp thuần túy toán học, khả năng thích ứng cao và quản lý rủi ro động, nhưng cũng phải đối mặt với rủi ro phá vỡ giả và nhạy cảm với tham số. Bằng cách thực hiện các biện pháp tối ưu được đề xuất như phân loại trạng thái thị trường, ngưỡng độ lệch động và cơ chế thoát thông minh, độ vững và hiệu suất của chiến lược dự kiến sẽ được cải thiện hơn nữa.

Cuối cùng, mô hình giao dịch định lượng này đại diện cho một cách tiếp cận thoát khỏi sự phụ thuộc vào chỉ báo truyền thống, tập trung vào các thuộc tính thống kê vốn có của thị trường, cung cấp cho nhà giao dịch một góc nhìn giao dịch thay thế dựa trên dữ liệu. Tuy nhiên, bất kỳ chiến lược giao dịch nào cũng nên được xem như mục đích giáo dục và thử nghiệm, phải được kiểm tra và xác nhận đầy đủ trước khi xem xét sử dụng trong giao dịch thực tế.

- 1