自适应Renko动量趋势追踪策略与ADX过滤器

Tổng quan chiến lược

Chiến lược giao dịch theo xu hướng động lượng Renko thích ứng là một hệ thống giao dịch dựa trên biểu đồ Renko và phương pháp UT Bot, kết hợp với trailing stop ATR (Dải biến động thực) thích ứng và bộ lọc động lượng ADX (Chỉ số định hướng trung bình). Chiến lược chủ yếu phát tín hiệu giao dịch khi giá vượt qua đường trailing stop thích ứng với EMA (Đường trung bình động hàm mũ) và đồng thời thỏa mãn điều kiện ADX/DI+/DI-. Thiết kế kết hợp này nhằm giúp nhà giao dịch thực hiện giao dịch trong thị trường có xu hướng mạnh, đồng thời tránh các môi trường thị trường đi ngang, động lượng thấp, từ đó nâng cao tỷ lệ thành công giao dịch.

Logic cốt lõi của chiến lược xoay quanh đường trailing stop được điều chỉnh linh hoạt, đường này tự động thích ứng với biến động thị trường, cung cấp tín hiệu vào lệnh rõ ràng cho cả vị thế mua và bán. Đồng thời, bộ lọc ADX đảm bảo chỉ giao dịch khi thị trường có đủ tính định hướng và động lượng, giảm đáng kể khả năng phát sinh tín hiệu sai trong thị trường đi ngang.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên các thành phần chính sau:

-

Đường trailing stop ATR: Sử dụng chỉ báo ATR để tính toán biến động, áp dụng hệ số nhân để tạo đường dừng lỗ động. Đường này có thể tự động điều chỉnh theo điều kiện thị trường, mở rộng khoảng cách dừng lỗ khi biến động tăng và thu hẹp khi biến động giảm.

-

Giao cắt giữa EMA và đường dừng lỗ: Khi giá và EMA vượt qua đường trailing stop, tín hiệu giao dịch tiềm năng được tạo ra. Cụ thể, khi EMA cắt lên trên đường dừng lỗ phát tín hiệu mua, khi đường dừng lỗ cắt lên trên EMA phát tín hiệu bán.

-

Bộ lọc động lượng ADX: Bằng cách tính ADX và các chỉ báo liên quan DI+ và DI-, đánh giá cường độ xu hướng và hướng đi của thị trường. Chỉ khi giá trị ADX cao hơn ngưỡng cài đặt và chỉ báo hướng tương ứng (DI+ cao hơn ngưỡng đối với giao dịch mua, DI- cao hơn ngưỡng đối với giao dịch bán) thỏa mãn điều kiện, tín hiệu giao dịch mới được xác nhận.

-

Ứng dụng biểu đồ Renko: Chiến lược được thiết kế riêng cho biểu đồ Renko, tận dụng đặc tính lọc nhiễu của biểu đồ Renko để cung cấp tín hiệu xu hướng rõ ràng hơn.

Trong triển khai cụ thể, chiến lược trước tiên tính toán giá trị ATR, xác định có sử dụng xử lý làm mịn và hệ số nhân thích ứng hay không theo cài đặt. Sau đó xây dựng đường trailing stop UT Bot, đường này sẽ điều chỉnh động theo diễn biến giá. Tiếp theo tính EMA và phát hiện giao cắt với đường dừng lỗ. Đồng thời, chiến lược tính toán thủ công các chỉ báo ADX, DI+ và DI-, thiết lập điều kiện lọc. Cuối cùng, chỉ khi giá/EMA cắt đường dừng lỗ và điều kiện lọc ADX thỏa mãn, tín hiệu giao dịch thực tế mới được kích hoạt.

Ưu điểm của chiến lược

Chiến lược có những ưu điểm nổi bật sau:

-

Tính thích ứng cao: Đường dừng lỗ tính toán qua ATR có thể điều chỉnh động theo biến động thị trường, giúp chiến lược hoạt động hiệu quả trong các môi trường thị trường khác nhau. Đặc biệt là tùy chọn hệ số nhân ATR thích ứng, cho phép khoảng cách dừng lỗ tự động điều chỉnh dựa trên sự thay đổi của biến động ngắn hạn so với biến động dài hạn.

-

Cơ chế xác nhận xu hướng kép: Kết hợp giao cắt EMA và bộ lọc ADX cung cấp cơ chế xác nhận kép cho xu hướng, giảm đáng kể khả năng phá vỡ giả và tín hiệu sai.

-

Tránh thị trường chất lượng thấp: Bộ lọc ADX và chỉ báo hướng giúp tránh hiệu quả các môi trường thị trường đi ngang, không có hướng, cho phép chiến lược tập trung vào các cơ hội giao dịch động lượng cao, hướng rõ ràng.

-

Phản hồi trực quan rõ ràng: Chiến lược cung cấp hiển thị đường dừng lỗ trực quan và nhãn giao dịch, giúp nhà giao dịch nhìn rõ điểm vào lệnh và vị trí dừng lỗ, thuận tiện cho quyết định thời gian thực và quản lý rủi ro.

-

Khả năng tùy chỉnh cao: Chiến lược cung cấp nhiều tùy chọn cài đặt tham số, bao gồm chu kỳ ATR, hệ số nhân, chu kỳ EMA, ngưỡng ADX, v.v., cho phép nhà giao dịch tối ưu hóa theo sở thích cá nhân và đặc điểm thị trường khác nhau.

-

Tối ưu hóa cho biểu đồ Renko: Chiến lược được thiết kế riêng cho biểu đồ Renko, tận dụng tối đa đặc tính giảm nhiễu, làm nổi bật xu hướng của biểu đồ Renko, phù hợp với bản chất theo xu hướng của chiến lược.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế tốt, vẫn tồn tại các rủi ro tiềm ẩn sau:

-

Độ nhạy tham số: Hiệu suất chiến lược phụ thuộc nhiều vào các cài đặt tham số như chu kỳ ATR, hệ số nhân, ngưỡng ADX, v.v. Tham số không phù hợp có thể dẫn đến quá nhiều tín hiệu sai hoặc bỏ lỡ các cơ hội giao dịch quan trọng. Giải pháp là tiến hành backtest toàn diện và tối ưu hóa tham số trong các môi trường thị trường khác nhau.

-

Rủi ro đảo chiều xu hướng: Mặc dù có bộ lọc ADX, chiến lược vẫn có thể thua lỗ khi xu hướng mạnh đột ngột đảo chiều. Có thể giảm thiểu rủi ro này bằng cách thiết lập các điều kiện dừng lỗ bổ sung hoặc kết hợp các chỉ báo đảo chiều khác.

-

Rủi ro thị trường thanh khoản thấp: Trong thị trường thanh khoản thấp, biến động giá có thể bất thường, dẫn đến tính toán ATR và đường trailing stop không chính xác. Khuyến nghị áp dụng chiến lược này trong các thị trường có thanh khoản đầy đủ.

-

Tính gián đoạn của thị trường: Thị trường thường xuyên chuyển đổi giữa giai đoạn xu hướng và đi ngang, ngay cả khi có bộ lọc ADX, vẫn có thể phát sinh tín hiệu sai trong các giai đoạn chuyển tiếp này. Cân nhắc thêm phân tích cấu trúc thị trường hoặc bộ lọc thời gian để tối ưu hóa hiệu suất chiến lược.

-

Rủi ro tối ưu hóa quá mức: Do chiến lược có nhiều tham số có thể điều chỉnh, tồn tại rủi ro tối ưu hóa quá mức, có thể dẫn đến hiệu suất kém trong giao dịch thực tế. Khuyến nghị sử dụng kiểm tra walk-forward và kiểm tra ngoài mẫu để xác nhận tính vững chắc của chiến lược.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã, chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Tích hợp phân tích đa khung thời gian: Đưa vào xác nhận xu hướng của khung thời gian cao hơn, chỉ giao dịch theo hướng xu hướng lớn, có thể nâng cao tỷ lệ thắng. Điều này có thể đạt được bằng cách thêm đường trung bình động chu kỳ dài hoặc các chỉ báo xu hướng khác.

-

Điều chỉnh ngưỡng ADX linh hoạt: Hiện tại ngưỡng ADX cố định, có thể cân nhắc điều chỉnh động ngưỡng dựa trên đặc điểm biến động hoặc chu kỳ thị trường để thích ứng với các môi trường thị trường khác nhau. Ví dụ, trong thị trường biến động cao có thể tăng ngưỡng ADX, trong thị trường biến động thấp có thể giảm ngưỡng.

-

Thêm mục tiêu lợi nhuận và quản lý dừng lỗ: Chiến lược hiện tập trung vào tín hiệu vào lệnh, có thể thêm mục tiêu lợi nhuận động dựa trên ATR và quản lý dừng lỗ tinh vi hơn, như trailing stop hoặc chiến lược chốt lời từng phần.

-

Tích hợp phân tích giá trị khối lượng: Thêm phân tích khối lượng vào xác nhận tín hiệu, chỉ giao dịch khi khối lượng xác nhận xu hướng, có thể nâng cao hơn nữa chất lượng tín hiệu.

-

Bộ lọc mùa vụ và thời gian: Thêm bộ lọc mùa vụ dựa trên thống kê lịch sử hoặc bộ lọc khung giờ cụ thể, tránh các khung giờ giao dịch kém hiệu quả đã biết.

-

Tối ưu hóa bằng máy học: Sử dụng kỹ thuật máy học để tối ưu hóa lựa chọn tham số và quy trình xác nhận tín hiệu, có thể nâng cao khả năng thích ứng và hiệu suất của chiến lược. Điều này liên quan đến việc sử dụng dữ liệu lịch sử để huấn luyện mô hình dự đoán tổ hợp tham số tốt nhất hoặc trực tiếp dự đoán độ tin cậy của tín hiệu.

-

Cải thiện cài đặt Renko: Khám phá các kích thước gạch Renko khác nhau và phương pháp xây dựng để tìm ra cài đặt phù hợp nhất cho thị trường cụ thể. Cân nhắc sử dụng kích thước gạch Renko thích ứng, điều chỉnh động theo biến động thị trường.

Tổng kết

Chiến lược giao dịch theo xu hướng động lượng Renko thích ứng là một hệ thống giao dịch được thiết kế tốt, kết hợp nhiều công cụ phân tích kỹ thuật và phương pháp lọc. Thông qua sự kết hợp của trailing stop ATR thích ứng, tín hiệu giao cắt EMA và bộ lọc động lượng ADX, chiến lược có thể nhận diện hiệu quả các cơ hội giao dịch trong thị trường xu hướng mạnh, đồng thời tránh các thị trường đi ngang chất lượng thấp.

Ưu điểm chính của chiến lược nằm ở tính thích ứng và cơ chế xác nhận kép, giúp nó duy trì hiệu suất tương đối ổn định trong các môi trường thị trường khác nhau. Đồng thời, thông qua phản hồi trực quan rõ ràng và cài đặt tham số có thể tùy chỉnh cao, nhà giao dịch có thể tối ưu hóa theo sở thích cá nhân và đặc điểm thị trường cụ thể.

Tuy nhiên, khi sử dụng chiến lược này cần chú ý đến độ nhạy tham số, rủi ro đảo chiều xu hướng và tối ưu hóa quá mức. Bằng cách thêm phân tích đa khung thời gian, điều chỉnh tham số linh hoạt, cải thiện quản lý dừng lỗ và tích hợp các công cụ phân tích khác, hiệu suất chiến lược còn có thể được nâng cao hơn nữa.

Nhìn chung, đây là một chiến lược theo xu hướng có cơ sở lý thuyết vững chắc, thiết kế hợp lý, đặc biệt phù hợp với các nhà giao dịch quan tâm đến biểu đồ Renko và giao dịch động lượng. Thông qua việc hiểu đầy đủ nguyên lý chiến lược và tối ưu hóa tham số thích hợp, nó có tiềm năng trở thành một công cụ hiệu quả trong hệ thống giao dịch.

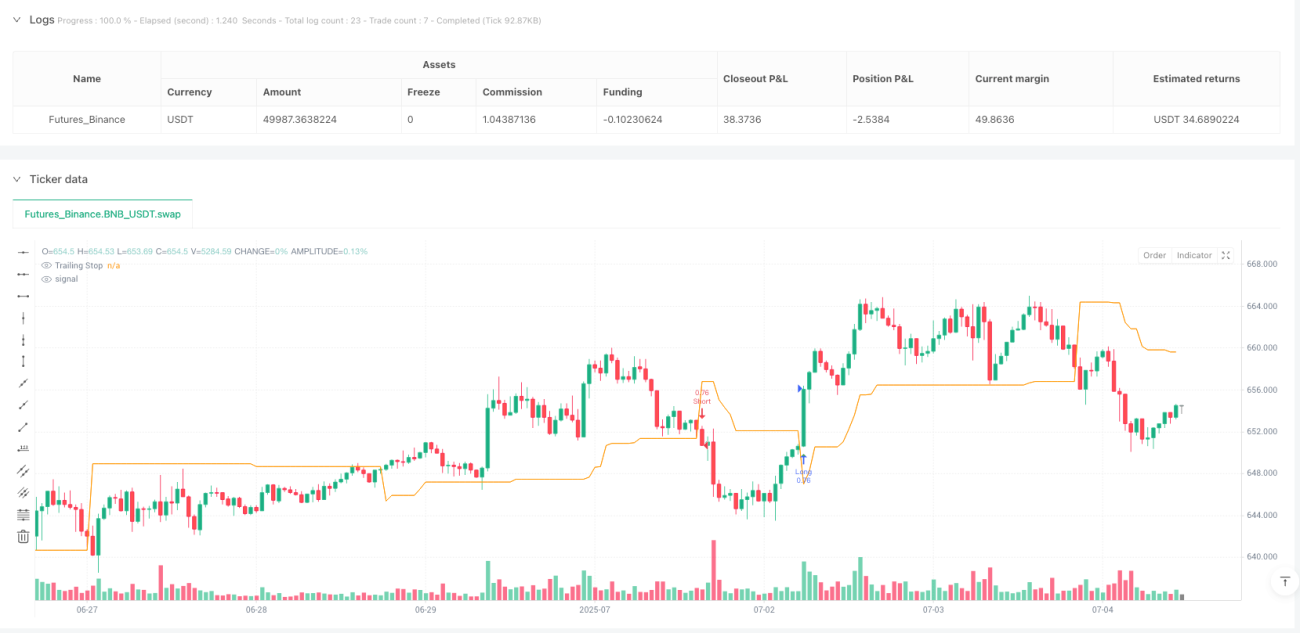

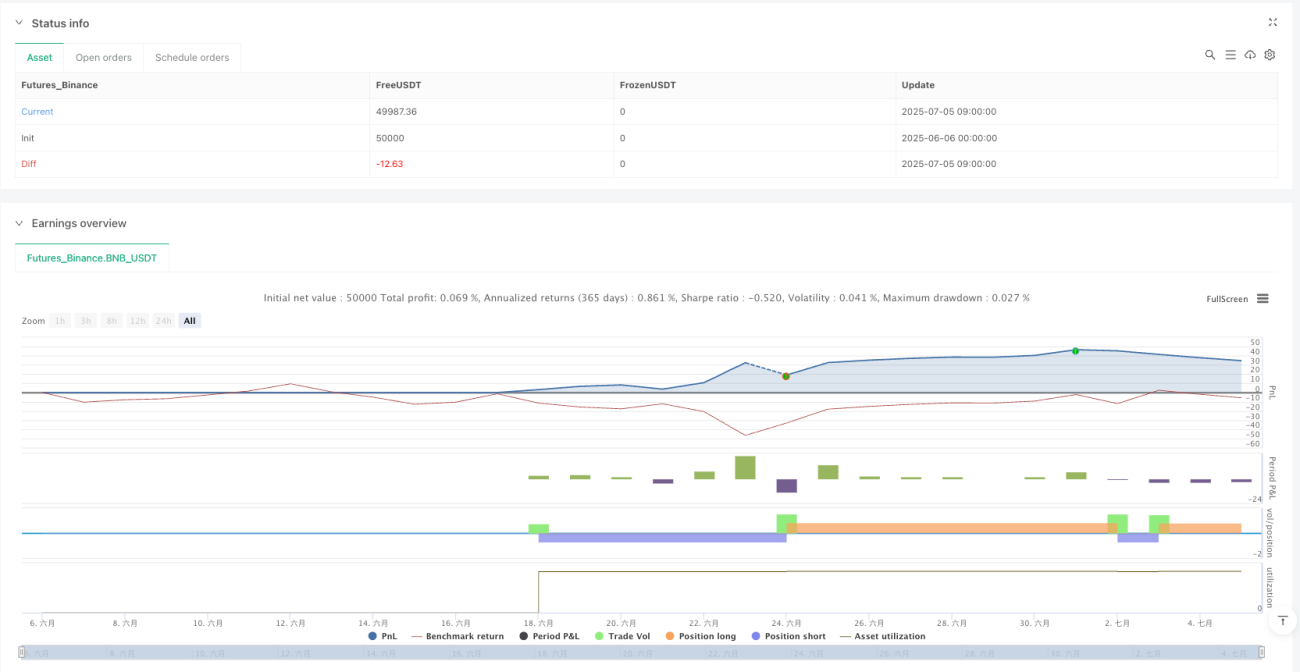

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1