8

Follow

1369

Followers

Python版简单网格策略

Created 2020-01-04 14:28:04 Updated 2024-12-15 16:03:28

6

5742

Python版简单网格策略

策略广场上的Python策略不多,这里编写了一个Python版本的网格策略。策略原理十分简单,在一个价格区间内固定价格距离产生一系列的网格节点,当行情变化时,价格到达一个网格节点价格位置,就挂一个买入订单。当这个订单成交时,即按照挂单的价格加上利润差价,挂出平仓的卖单订单。捕捉在设置的价格区间内的波动。

网格策略的风险不用多说,任何网格类型的策略都是属于赌价格在某个区间震荡,一旦价格冲出网格范围,可能造成严重浮亏。所以写该策略的目的在于,提供Python策略编写思路上或者程序设计上的参考。该策略仅仅用于学习,实盘可能有很大风险。

策略思路讲解直接写在了策略代码注释上。

策略代码

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

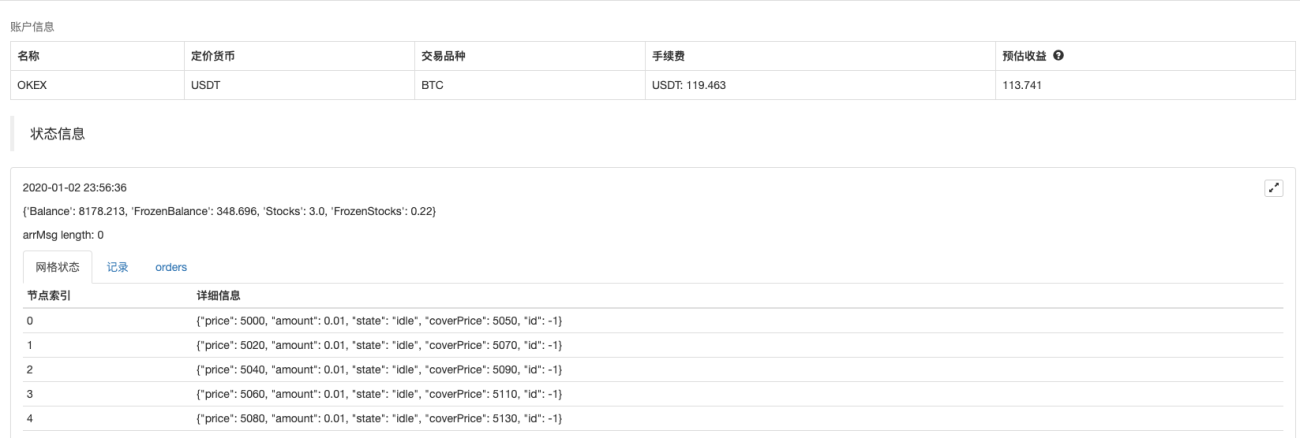

# 以下为构造状态栏信息,可以查看FMZ API 文档。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

策略主要设计思路是,根据自己维护的这个网格数据结构,对比GetOrders接口返回的当前挂单列表。分析挂出的订单变化(成交与否),更新网格数据结构,做出后续操作。并且挂出的订单不会撤销,直到成交,即使价格偏离也不撤销,因为数字货币市场经常有插针的情况,这些挂单也有可能接到插针的单子(如果交易所有挂单数量限制,那就要调整了)。

策略数据可视化,使用了LogStatus函数把数据实时显示在状态栏上。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

构造了三个表格,第一个表格显示当前网格数据结构中每个节点的信息,第二个表格显示异常信息,第三个表格显示交易所实际挂单信息。

回测测试

策略地址

策略仅供参考学习,回测测试,有兴趣可以优化升级。

Related Recommendations

Research on Binance Futures Multi-currency Hedging Strategy Part 3Research on Binance Futures Multi-currency Hedging Strategy Part 2Research on Binance Futures Multi-currency Hedging Strategy Part 1Crocodile line trading system Python versionJavaScript version SuperTrend strategyIntroducing FMZ Quant data science research environmentParabolic Steering SAR and Price High and Low Point StrategyTeach you how to let an old strategy docking the websocket quotes interfaceSimilarities and differences between commodity futures and cryptocurrency exchanges APIMulti-level percentage take profit strategy

Comment