চলুন আলোচনা করা যাক কিভাবে বেশ কয়েকটি প্রোগ্রাম্যাটিক ট্রেডিং মডেলের পরামিতিগুলি অপ্টিমাইজ করা যায়।

-

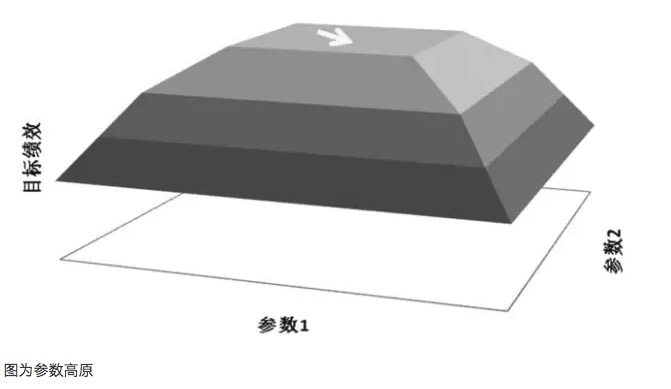

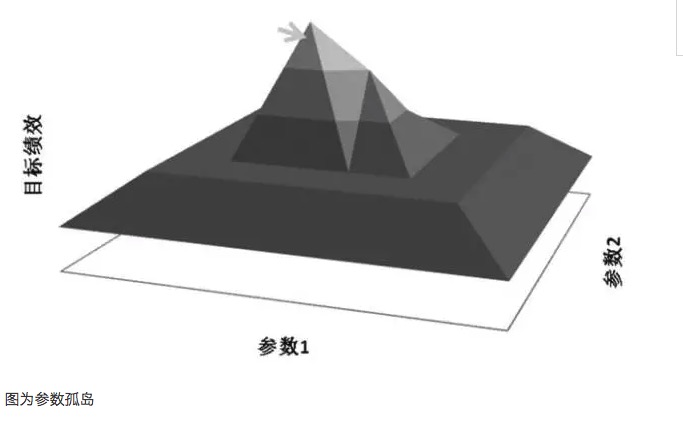

প্যারামিটার উচ্চভূমি এবং প্যারামিটার দ্বীপ

প্যারামিটার অপ্টিমাইজেশনের একটি গুরুত্বপূর্ণ নীতি হ'ল প্যারামিটার হাইওয়েগুলির জন্য লড়াই করা, প্যারামিটার দ্বীপ নয়। প্যারামিটার হাইওয়ে বলতে বোঝায় যে প্যারামিটারগুলির একটি বিস্তৃত পরিসীমা রয়েছে, এবং মডেলটি এই প্যারামিটার পরিসরের মধ্যে ভাল কাজ করতে পারে। সাধারণত উচ্চভূমির কেন্দ্রটি প্রায় সঠিকভাবে বিতরণ করা হয়। প্যারামিটার দ্বীপ বলতে বোঝায় যে মডেলটি কেবল তখনই ভাল পারফরম্যান্স করে যখন প্যারামিটার মানটি একটি খুব ছোট পরিসরে থাকে, এবং যখন প্যারামিটারগুলি এই মান থেকে বিচ্যুত হয় তখন মডেলটির পারফরম্যান্স উল্লেখযোগ্যভাবে পরিবর্তিত হয়।

-

প্যারামিটার উচ্চভূমি

উদাহরণস্বরূপ, প্যারামিটার পর্বতমালার চিত্র এবং প্যারামিটার দ্বীপ চিত্রের উদাহরণস্বরূপ, ধরুন যে কোনও ট্রেডিং মডেলের মধ্যে দুটি প্যারামিটার রয়েছে, যথাক্রমে প্যারামিটার 1 এবং প্যারামিটার 2, যখন দুটি প্যারামিটার ট্রান্সপ্লান্ট টেস্ট করা হয়, তখন একটি ত্রি-মাত্রিক পারফরম্যান্স চিত্র পাওয়া যায়। ভাল প্যারামিটার বন্টনটি প্যারামিটার পর্বতমালার চিত্র হওয়া উচিত, এমনকি যখন প্যারামিটারগুলির সেটিংটি বিচ্যুত হয়, তখন মডেলের লাভজনক পারফরম্যান্স এখনও নিশ্চিত করা যায়। এই জাতীয় প্যারামিটার স্থিতিশীলতা শক্তিশালী হতে পারে, যা মডেলকে ভবিষ্যতে বাস্তব জীবনে বিভিন্ন ধরণের পরিস্থিতিতে সম্মুখীন হওয়ার জন্য আরও শক্তিশালী প্রতিক্রিয়াশীলতা দেয়। তবে যদি প্যারামিটার দ্বীপ চিত্রের মতো পারফরম্যান্সের ফলাফলগুলি ট্রান্সপ্লান্ট করা হয়, যখন প্যারামিটারগুলির ছোট বিচ্যুতি ঘটে, তখন মডেলের লাভজনক পারফরম্যান্সটি পরিবর্তিত হয়, তাই প্যারামিটারগুলির অনুকরণশীলন দক্ষতা

সাধারণভাবে, যদি নিকটস্থ প্যারামিটার সিস্টেমের পারফরম্যান্স সর্বোত্তম প্যারামিটারের পারফরম্যান্সের চেয়ে অনেক বেশি খারাপ হয়, তবে এই সর্বোত্তম প্যারামিটারটি সম্ভবত একটি ওভারসুমের ফলাফল, যা গাণিতিকভাবে অদ্ভুত সমাধান হিসাবে বিবেচনা করা যেতে পারে, না যে সর্বাধিক মানের সমাধানটি সন্ধান করা উচিত। গাণিতিকভাবে, অদ্ভুততা অস্থির, এবং ভবিষ্যতের অনিশ্চয়তার মধ্যে, বাজারের বৈশিষ্ট্যগুলি পরিবর্তিত হলে সর্বোত্তম প্যারামিটারটি সর্বনিম্ন প্যারামিটারে পরিণত হতে পারে।

ওভারফিটগুলি নির্বাচিত নমুনার সাথে সম্পর্কিত, যদি নির্বাচিত নমুনা বাজার সামগ্রিক বৈশিষ্ট্যকে উপস্থাপন করতে না পারে তবে কেবলমাত্র পরীক্ষার ফলাফলকে ইতিবাচক প্রত্যাশিত মানের দিকে নিয়ে যাওয়ার জন্য প্যারামিটারগুলি সামঞ্জস্য করা হয়, তবে এটি অবশ্যই স্ব-বঞ্চনা। প্যারামিটার ওভারফিট বিশ্লেষণের মাধ্যমে প্রাপ্ত প্যারামিটার মানগুলি ওভারফিটগুলির অকার্যকর প্যারামিটার মান। উদাহরণস্বরূপ, 35 এবং 63 এর মান বিশ্লেষণ করে, ট্রেডিং মডেলের মধ্যে ফলন বৃদ্ধির প্রবণতা দেখা যায়। যদি মডেলের সংশ্লিষ্ট সূচক 35 এবং 63 এর প্যারামিটার হিসাবে নির্বাচিত হয় তবে মডেলের ফলনটি দুর্দান্ত দেখায়, তবে বাস্তবে এটি একটি সাধারণ প্যারামিটার আইল্যান্ড প্রভাব।

ওভারফিট এবং প্যারামিটার অপ্টিমাইজেশনের প্রধান দ্বন্দ্ব হ'ল মডেলের প্যারামিটার অপ্টিমাইজেশনের দ্বারা প্রাপ্ত সর্বোত্তম প্যারামিটারগুলি কেবলমাত্র ঐতিহাসিক ডেটা নমুনার উপর ভিত্তি করে তৈরি করা হয় যা ইতিমধ্যে ঘটেছে, এবং ভবিষ্যতের ঘটনাগুলি গতিশীল পরিবর্তিত হয়, historicalতিহাসিক ঘটনাগুলির তুলনায় উভয়ই অনুরূপতা এবং বৈচিত্র্য রয়েছে। মডেল ডিজাইনাররা মডেলের ইতিহাসের সেরা পারফরম্যান্সের প্যারামিটারগুলি খুঁজে পেতে পারে, তবে ভবিষ্যতের মডেলের বাস্তবায়িত প্রয়োগে এই প্যারামিটারটি সর্বদা সেরা নয়, বরং এটি historicallyতিহাসিকভাবে সেরা পারফরম্যান্সের মডেল প্যারামিটারগুলি ভবিষ্যতের মডেল যুদ্ধের মধ্যে খারাপ পারফরম্যান্স হতে পারে, এমনকি প্রচুর ক্ষতির কারণ হতে পারে। উদাহরণস্বরূপ, একটি প্যারামিটার নির্বাচন করুন যা ইতিহাসের একটি বড় ঢেউকে ধরতে পারে, তবে এই প্যারামিটার মানটি সেট করে না যে মডেলটি ভবিষ্যতের যুদ্ধেও এত ভাল পারফরম্যান্স করতে পারে।

উপরন্তু, প্যারামিটার উচ্চভূমি এবং প্যারামিটার দ্বীপগুলি প্রায়শই লেনদেনের সংখ্যার সাথে বেশি সম্পর্কযুক্ত থাকে। যদি মডেলের লেনদেনের সংখ্যা কম থাকে তবে প্রায়শই একটি উপযুক্ত প্যারামিটার পয়েন্ট পাওয়া যায়, যা মডেলকে এই কয়েকটি লেনদেনের মধ্যে লাভজনক করে তোলে, এই প্যারামিটার অপ্টিমাইজেশনের পরে মডেলের লাভের মডেলটি আরও দৃ strong়ভাবে আকস্মিকতা প্রদর্শন করে। যদি মডেলের লেনদেনের সংখ্যা বেশি হয় তবে মডেলের লাভের আকস্মিকতা হ্রাস পায়, লাভের প্রয়োজনীয়তা এবং নিয়মিততার আরও বেশি প্রতিফলন করে, তবে একটি প্যারামিটার উচ্চভূমিও থাকবে। এই প্যারামিটার অপ্টিমাইজেশন মডেলটি প্যারামিটার অপ্টিমাইজেশনের উদ্দেশ্য।

-

প্যারামিটার অপ্টিমাইজ করার পদ্ধতি

প্যারামিটার হিল এবং প্যারামিটার দ্বীপ সম্পর্কে জানার পরে, প্যারামিটার অপ্টিমাইজেশনের পদ্ধতিটি গুরুত্বপূর্ণ হয়ে ওঠে, বিশেষত যখন মডেলটিতে একাধিক প্যারামিটার থাকে (নিম্নলিখিত প্যারামিটার অ্যারে), প্রায়শই একটি প্যারামিটারটির মান গ্রহণ করা অন্য প্যারামিটার হিলের বন্টনকে প্রভাবিত করে। তাহলে প্যারামিটার অ্যারেটি কীভাবে অপ্টিমাইজ করা যায়?

একটি পদ্ধতি হল ধাপে ধাপে সংযোজন পদ্ধতি। অর্থাৎ, প্রথমে একটি প্যারামিটারকে স্বতন্ত্রভাবে অপ্টিমাইজ করা হয়, তার সর্বোত্তম মান পাওয়ার পরে এটি স্থির করা হয়, তারপরে অন্য একটি প্যারামিটারকে অপ্টিমাইজ করা হয়, তার সর্বোত্তম মান পাওয়ার পরে এটি স্থির করা হয়। এইভাবে চক্রটি চলতে থাকে, যতক্ষণ না অপ্টিমাইজেশন ফলাফলটি আর পরিবর্তন হয় না। উদাহরণস্বরূপ, একটি সমান্তরাল ক্রস-বিক্রয় ট্রেডিং মডেল, দুটি স্বাধীন প্যারামিটার যথাক্রমে গড়ের সংক্ষিপ্ত সময়কাল N1 এবং দীর্ঘ সময়কাল N2। প্রথমে N2 কে 1 হিসাবে স্থির করা হয়, N1 এর জন্য 1 থেকে 100 এর মানের মধ্যে একটি পরীক্ষামূলক বাছাই করা হয়, সর্বোত্তম মানটি খুঁজে বের করা হয় এবং অবশেষে সর্বোত্তম মানটি 8 এবং স্থির করা হয়; তারপরে N2 এর জন্য 1 থেকে 200 এর মধ্যে অপ্টিমাইজ করা হয়, সর্বোত্তম মানটি 26 এবং স্থির করা হয়; আবার N1 এর জন্য দ্বিতীয় রাউন্ড অপ্টিমাইজ করা হয়, নতুন সর্বোত্তম মান 10 এবং স্থির

অন্য একটি পদ্ধতি হল একটি প্রোগ্রামিং সফটওয়্যার ডিজাইন প্ল্যাটফর্ম ব্যবহার করে যা শক্তিশালী কম্পিউটিং ক্ষমতা সহ, লক্ষ্য ফাংশন এবং প্যারামিটার অ্যারেগুলির মধ্যে বন্টনটি সরাসরি গণনা করে, তারপরে মাল্টি-ডিফারেনশিয়াল বন্টনটি অনুসন্ধান করে, একটি পার্থক্য থ্রেশহোল্ড সংজ্ঞায়িত করে, যার পার্থক্যের পরম মান থ্রেশহোল্ডের পরিসরের তুলনায় কম হয়। সর্বোচ্চ মাল্টি-ডিফারেনশিয়াল আকার, সর্বোচ্চ মাল্টি-ডিফারেনশিয়াল ইন-কোটার ব্যাসার্ধ, সবচেয়ে স্থিতিশীল প্যারামিটার মান হিসাবে নির্বাচিত।

প্যারামিটার অপ্টিমাইজেশান পদ্ধতি ছাড়াও, ডেটা স্যাম্পলিংও একটি গুরুত্বপূর্ণ বিষয়। ট্রেন্ড ট্রেডিংয়ের জন্য ট্রেন্ড ট্র্যাকিংয়ের মডেলগুলি ট্রেন্ডিংয়ের সময় ভাল কাজ করে এবং উচ্চ বিক্রয় এবং কম কেনার জন্য ট্রেডিংয়ের কৌশলগুলি ওভারল্যাশ ট্রেডিংয়ের সময় ভাল কাজ করে। অতএব, প্যারামিটার অপ্টিমাইজেশনের সময়, লাভের জন্য ট্রেডিংয়ের সাথে সামঞ্জস্যপূর্ণ ট্রেডিংয়ের সঠিকভাবে অপসারণ করা প্রয়োজন এবং ক্ষতির জন্য কৌশলবিহীন ট্রেডিংয়ের ডেটা যুক্ত করা প্রয়োজন।

উদাহরণস্বরূপ, স্টক ইন্ডেক্সের ফিউচারগুলি 2010 সালে প্রথমবারের মতো এবং 2014 সালের শেষার্ধে যখন চরম বুল মার্কেটের ঘটনা ঘটেছিল, তখন থেকে স্টক ইন্ডেক্সের ফিউচারগুলি একতরফা ছিল। কোনও সন্দেহ নেই যে সমস্ত প্রবণতা মডেলগুলি ভাল প্রভাব ফেলবে। তবে আমরা যদি এই চরম প্রবণতার ডেটা নমুনার মধ্যে প্যারামিটার অপ্টিমাইজেশনের জন্য রাখি তবে মডেলের প্যারামিটারগুলি সর্বদা সর্বোত্তম হতে পারে না।

উদাহরণস্বরূপ, ধরুন একটি মডেলের দুটি প্যারামিটার রয়েছে, প্যারামিটার A এর পরীক্ষার ফলাফল একতরফা পরিস্থিতির সময়কালে খুব ভাল কাজ করে, অন্য সময়ে সাধারণভাবে কাজ করে; অন্য প্যারামিটার B এর পরীক্ষার ফলাফল একতরফা পরিস্থিতির সময়কালে প্যারামিটার A এর চেয়ে কম কাজ করে, অন্য সময়ে প্যারামিটার A এর চেয়ে ভাল কাজ করে, এবং প্রতিটি সময়ের মধ্যে বন্টন প্যারামিটার A এর তুলনায় সমান। এমনকি যদি প্যারামিটার A সমগ্র নমুনা ডেটাতে পরীক্ষিত সমন্বিত সূচক যেমন ঝুঁকি-লাভের চেয়ে বেশি হয় তবে আমরা প্যারামিটার বি বেছে নিতে পছন্দ করি, কারণ প্যারামিটার বি তুলনামূলকভাবে বেশি স্থিতিশীল এবং নির্দিষ্ট নমুনার উপর নির্ভরশীল নয়।

সংক্ষেপে বলা যায়, যখন একটি প্রোগ্রামাইজড ট্রেডিং মডেল তৈরি করা হয়, তখন একদিকে, মডেলটি প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে উন্নত করা যায়, যাতে মডেলটি মূল্যের ওঠানামা মডেলের সাথে আরও ভালভাবে খাপ খাইয়ে নেয় এবং বিনিয়োগের আয় বাড়ায়। অন্যদিকে, প্যারামিটার অপ্টিমাইজেশনের সাথে অতিরিক্ত ফিট করা এড়ানো উচিত, যার ফলে মডেলটি বাজারের পরিবর্তনের ক্ষেত্রে ব্যাপকভাবে হ্রাস পায়।

প্রোগ্রাম ট্রেডার থেকে পুনর্নির্দেশিত

- 1