ডিজিটাল কারেন্সি ফিউচার মাল্টি-ভেরাইটি ATR কৌশল (শিক্ষা)

সম্প্রতি, কিছু প্ল্যাটফর্ম ব্যবহারকারী একটি জাভাস্ক্রিপ্ট কৌশলে একটি ম্যাক ভাষা কৌশল প্রতিস্থাপন করতে খুব আগ্রহী, যাতে অনেক অপ্টিমাইজেশন ধারণা নমনীয়ভাবে যোগ করা যায়। এমনকি বহু-বৈচিত্র্য সংস্করণে কৌশল প্রসারিত করুন। কারণ মাই ভাষার কৌশলগুলি সাধারণত প্রবণতা কৌশল, এবং অনেকগুলি সমাপ্ত মূল্যের মডেলের উপর ভিত্তি করে কার্যকর করা হয়। কৌশলটি এক্সচেঞ্জ API ইন্টারফেসকে খুব ঘন ঘন না অনুরোধ করে, তাই এটি একটি বহু-বৈচিত্র্য কৌশল সংস্করণে প্রতিস্থাপন করা আরও উপযুক্ত। এই নিবন্ধে, আমরা একটি উদাহরণ হিসাবে একটি সাধারণ মাই ভাষার কৌশল গ্রহণ করব এবং এটিকে জাভাস্ক্রিপ্ট ভাষার একটি সাধারণ সংস্করণে প্রতিস্থাপন করব। প্রধান উদ্দেশ্য শিক্ষাদান এবং ব্যাকটেস্টিং গবেষণা. আপনি যদি একটি দৃঢ় অফার করতে চান, তাহলে আপনাকে কিছু বিবরণ যোগ করতে হতে পারে (অর্ডার মূল্য, ভলিউম নির্ভুলতা, অর্ডারের পরিমাণ নিয়ন্ত্রণ, সম্পদ শতাংশের উপর ভিত্তি করে অর্ডার বসানো, স্থিতি তথ্য প্রদর্শন, ইত্যাদি), এবং একটি দৃঢ় অফার পরীক্ষাও প্রয়োজন।

ম্যাক ভাষা কৌশল পোর্ট করা হবে

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:=EMA(TR,LENGTH2);

MIDLINE^^EMA((H + L + C)/3,LENGTH1);

UPBAND^^MIDLINE + N*ATR;

DOWNBAND^^MIDLINE - N*ATR;

BKVOL=0 AND C>=UPBAND AND REF(C,1)<REF(UPBAND,1),BPK;

SKVOL=0 AND C<=DOWNBAND AND REF(C,1)>REF(DOWNBAND,1),SPK;

BKVOL>0 AND C<=MIDLINE,SP(BKVOL);

SKVOL>0 AND C>=MIDLINE,BP(SKVOL);

// 止损

// stop loss

C>=SKPRICE*(1+SLOSS*0.01),BP;

C<=BKPRICE*(1-SLOSS*0.01),SP;

AUTOFILTER;

এই কৌশলের ট্রেডিং লজিক খুবই সহজ। প্রথমে, ATR গণনা করা হয় প্যারামিটারের উপর ভিত্তি করে, এবং তারপর সমস্ত K-লাইন বারের সর্বোচ্চ, সর্বনিম্ন এবং সমাপনী মূল্যের গড় গণনা করা হয়। EMA সূচক গণনা করা হয় এইগুলির উপর ভিত্তি করে গড় তথ্য। অবশেষে, পরামিতিগুলিতে ATR এবং সহগ N একত্রিত করুন। উপরের এবং নীচের ব্যান্ডগুলি (আপব্যান্ড, ডাউনব্যান্ড) গণনা করুন।

একটি পজিশন বা ব্যাকহ্যান্ড খোলার উপর ভিত্তি করে ক্লোজিং প্রাইস ব্রেকিং উপরের এবং লোয়ার রেলের মাধ্যমে। আপনি যদি উপরের ট্র্যাকটি ভেঙে ফেলেন তবে আপনি পিছনের দিকে একটি দীর্ঘ অবস্থান খুলবেন (যখন একটি সংক্ষিপ্ত অবস্থান ধরে থাকবেন), এবং আপনি যদি নীচের ব্যান্ডটি ভেঙ্গে যান তবে আপনি পিছনের দিকে একটি ছোট অবস্থান খুলবেন।

যখন সমাপনী মূল্য মধ্যরেখায় পৌঁছায়, তখন পজিশনটি বন্ধ হয়ে যায়, এবং যখন সমাপনী মূল্য স্টপ লস মূল্যে পৌঁছায়, তখন পজিশনটিও বন্ধ হয়ে যায় (SLOSS স্টপ লস অনুসারে, SLOSS হল 1, যা 0.01, অথবা 1%)।

কৌশলটি সমাপনী মূল্য মডেল ব্যবহার করে কার্যকর করা হয়।

ঠিক আছে, এখন আমরা মাই ভাষার কৌশলগত চাহিদা এবং ধারণা বুঝতে পেরেছি, আমরা প্রতিস্থাপন শুরু করতে পারি।

পোর্টিং এবং প্রোটোটাইপিং ডিজাইন কৌশল

স্ট্র্যাটেজি প্রোটোটাইপ কোড মাত্র 1 থেকে 200 লাইন লম্বা হয় কৌশল লেখার আইডিয়া শেখার সুবিধার্থে, কৌশল কোডে সরাসরি মন্তব্য লেখা হয়।

// 解析params参数,从字符串解析为对象

var arrParam = JSON.parse(params)

// 该函数创建图表配置

function createChartConfig(symbol, atrPeriod, emaPeriod, index) { // symbol : 交易对, atrPeriod : ATR参数周期 , emaPeriod : EMA参数周期 , index 对应的交易所对象索引

var chart = {

__isStock: true,

extension: {

layout: 'single',

height: 600,

},

title : { text : symbol},

xAxis: { type: 'datetime'},

series : [

{

type: 'candlestick', // K线数据系列

name: symbol,

id: symbol + "-" + index,

data: []

}, {

type: 'line', // EMA

name: symbol + ',EMA:' + emaPeriod,

data: [],

}, {

type: 'line', // upBand

name: symbol + ',upBand' + atrPeriod,

data: []

}, {

type: 'line', // downBand

name: symbol + ',downBand' + atrPeriod,

data: []

}, {

type: 'flags',

onSeries: symbol + "-" + index,

data: [],

}

]

}

return chart

}

// 主要逻辑

function process(e, kIndex, c) { // e 即交易所对象,exchanges[0] ... , kIndex K线数据在图表中的数据系列, c 为图表对象

// 获取K线数据

var r = e.GetRecords(e.param.period)

if (!r || r.length < e.param.atrPeriod + 2 || r.length < e.param.emaPeriod + 2) {

// K线数据长度不足则返回

return

}

// 计算ATR指标

var atr = TA.ATR(r, e.param.atrPeriod)

var arrAvgPrice = []

_.each(r, function(bar) {

arrAvgPrice.push((bar.High + bar.Low + bar.Close) / 3)

})

// 计算EMA指标

var midLine = TA.EMA(arrAvgPrice, e.param.emaPeriod)

// 计算上下轨

var upBand = []

var downBand = []

_.each(midLine, function(mid, index) {

if (index < e.param.emaPeriod - 1 || index < e.param.atrPeriod - 1) {

upBand.push(NaN)

downBand.push(NaN)

return

}

upBand.push(mid + e.param.trackRatio * atr[index])

downBand.push(mid - e.param.trackRatio * atr[index])

})

// 画图

for (var i = 0 ; i < r.length ; i++) {

if (r[i].Time == e.state.lastBarTime) {

// 更新

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close], -1)

c.add(kIndex + 1, [r[i].Time, midLine[i]], -1)

c.add(kIndex + 2, [r[i].Time, upBand[i]], -1)

c.add(kIndex + 3, [r[i].Time, downBand[i]], -1)

} else if (r[i].Time > e.state.lastBarTime) {

// 添加

e.state.lastBarTime = r[i].Time

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close])

c.add(kIndex + 1, [r[i].Time, midLine[i]])

c.add(kIndex + 2, [r[i].Time, upBand[i]])

c.add(kIndex + 3, [r[i].Time, downBand[i]])

}

}

// 检测持仓

var pos = e.GetPosition()

if (!pos) {

return

}

var holdAmount = 0

var holdPrice = 0

if (pos.length > 1) {

throw "同时检测到多空持仓!"

} else if (pos.length != 0) {

holdAmount = pos[0].Type == PD_LONG ? pos[0].Amount : -pos[0].Amount

holdPrice = pos[0].Price

}

if (e.state.preBar == -1) {

e.state.preBar = r[r.length - 1].Time

}

// 检测信号

if (e.state.preBar != r[r.length - 1].Time) { // 收盘价模型

if (holdAmount <= 0 && r[r.length - 3].Close < upBand[upBand.length - 3] && r[r.length - 2].Close > upBand[upBand.length - 2]) { // 收盘价上穿上轨

if (holdAmount < 0) { // 持有空仓,平仓

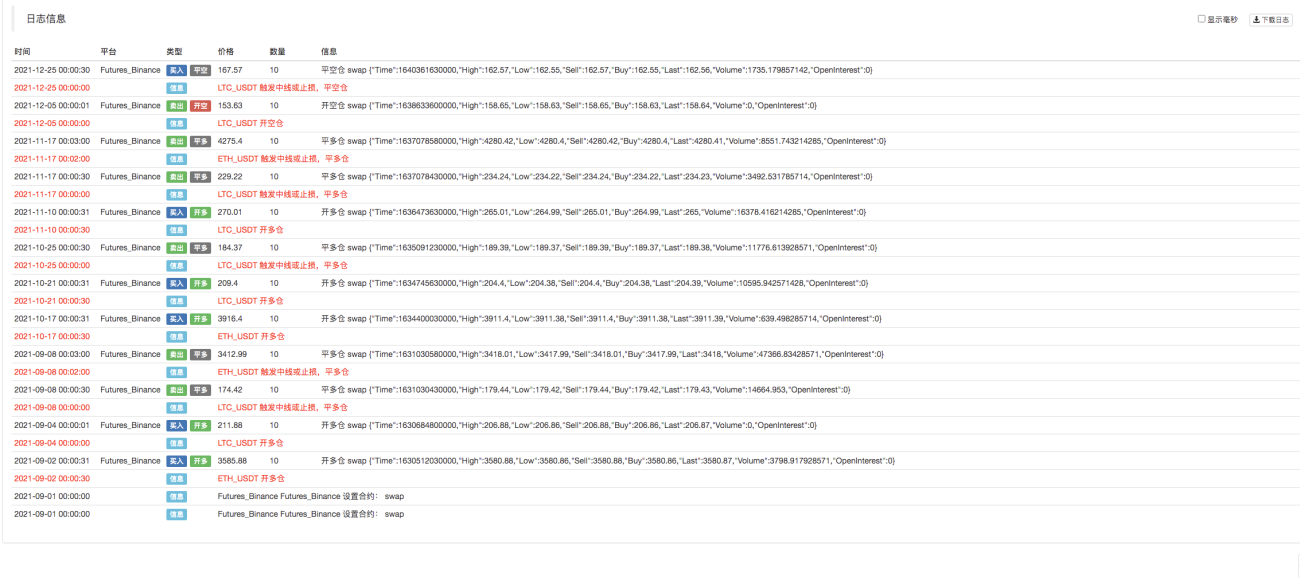

Log(e.GetCurrency(), "平空仓", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '平', text: "平空仓"})

}

// 开多

Log(e.GetCurrency(), "开多仓", "#FF0000")

$.OpenLong(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '多', text: "开多仓"})

} else if (holdAmount >= 0 && r[r.length - 3].Close > downBand[downBand.length - 3] && r[r.length - 2].Close < downBand[downBand.length - 2]) { // 收盘价下穿下轨

if (holdAmount > 0) { // 持有多仓,平仓

Log(e.GetCurrency(), "平多仓", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '平', text: "平多仓"})

}

// 开空

Log(e.GetCurrency(), "开空仓", "#FF0000")

$.OpenShort(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '空', text: "开空仓"})

} else {

// 平仓

if (holdAmount > 0 && (r[r.length - 2].Close <= holdPrice * (1 - e.param.stopLoss) || r[r.length - 2].Close <= midLine[midLine.length - 2])) { // 持多仓,收盘价小于等于中线,按开仓价格止损

Log(e.GetCurrency(), "触发中线或止损,平多仓", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '平', text: "平多仓"})

} else if (holdAmount < 0 && (r[r.length - 2].Close >= holdPrice * (1 + e.param.stopLoss) || r[r.length - 2].Close >= midLine[midLine.length - 2])) { // 持空仓,收盘价大于等于中线,按开仓价格止损

Log(e.GetCurrency(), "触发中线或止损,平空仓", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '平', text: "平空仓"})

}

}

e.state.preBar = r[r.length - 1].Time

}

}

function main() {

var arrChartConfig = []

if (arrParam.length != exchanges.length) {

throw "参数和交易所对象不匹配!"

}

var arrState = _G("arrState")

_.each(exchanges, function(e, index) {

if (e.GetName() != "Futures_Binance") {

throw "不支持该交易所!"

}

e.param = arrParam[index]

e.state = {lastBarTime: 0, symbol: e.param.symbol, currency: e.GetCurrency()}

if (arrState) {

if (arrState[index].symbol == e.param.symbol && arrState[index].currency == e.GetCurrency()) {

Log("恢复:", e.state)

e.state = arrState[index]

} else {

throw "恢复的数据和当前设置不匹配!"

}

}

e.state.preBar = -1 // 初始设置-1

e.SetContractType(e.param.symbol)

Log(e.GetName(), e.GetLabel(), "设置合约:", e.param.symbol)

arrChartConfig.push(createChartConfig(e.GetCurrency(), e.param.atrPeriod, e.param.emaPeriod, index))

})

var chart = Chart(arrChartConfig)

chart.reset()

while (true) {

_.each(exchanges, function(e, index) {

process(e, index + index * 4, chart)

Sleep(500)

})

}

}

function onexit() {

// 记录 e.state

var arrState = []

_.each(exchanges, function(e) {

arrState.push(e.state)

})

Log("记录:", arrState)

_G("arrState", arrState)

}

কৌশল পরামিতি:

var params = '[{

"symbol" : "swap", // 合约代码

"period" : 86400, // K线周期,86400秒即为一天

"stopLoss" : 0.07, // 止损系数,0.07即7%

"atrPeriod" : 10, // ATR指标参数

"emaPeriod" : 10, // EMA指标参数

"trackRatio" : 1, // 上下轨系数

"openRatio" : 0.1 // 预留的开仓百分比,暂时没支持

}, {

"symbol" : "swap",

"period" : 86400,

"stopLoss" : 0.07,

"atrPeriod" : 10,

"emaPeriod" : 10,

"trackRatio" : 1,

"openRatio" : 0.1

}]'

ব্যাকটেস্ট টেস্টিং

কৌশলের উৎস কোড: https://www.fmz.com/strategy/339344

কৌশলগুলি শুধুমাত্র ব্যাকটেস্টিং, শেখার এবং গবেষণার উদ্দেশ্যে। অনুগ্রহ করে সংশোধন করুন, অপ্টিমাইজ করুন এবং বাস্তব অফারটি নিজেই দেখুন।

- 1