গড় প্রকৃত পরিসরের কৌশলগত কাঠামো

লেখক:লিডিয়া, সৃষ্টিঃ ২০২৩-০১-১৯ ১০ঃ৩১ঃ৪৭, আপডেটঃ ২০২৩-০৯-১৮ ২০ঃ৩৩ঃ২৪

গড় প্রকৃত পরিসরের কৌশলগত কাঠামো

গড় সত্যিকারের পরিসীমা (এটিআর) হ'ল একটি নির্দিষ্ট সময়ের মধ্যে স্টক মূল্যের অস্থিরতার চলমান গড়, যা মূলত ট্রেডিং সুযোগ অধ্যয়ন এবং বিচার করার জন্য ব্যবহৃত হয়।

এটিআর একটি সূচক যা বাজারের পরিবর্তনের হার দেখায়। এটি প্রথম ওয়েলস ওয়াইল্ডার দ্বারা বই

ভীতি ক্রয়ের কারণে দামের তীব্র পতনের কারণে, এই সূচকটি সাধারণত বাজারের নীচে একটি উচ্চতর মান পৌঁছাতে পারে। এই সূচকটি দীর্ঘমেয়াদী অবিচ্ছিন্ন প্রান্তিক আন্দোলনের সময়ের জন্য খুব সাধারণ, যা সাধারণত বাজারের শীর্ষে বা মূল্য সংহতকরণের সময় ঘটে। গড় অস্থিরতা চ্যানেল প্রযুক্তিগত সূচকটি একই নীতির উপর ভিত্তি করে এবং এটি অন্যান্য কিছু অস্থিরতার সূচকের মতো ব্যাখ্যা করা যেতে পারে। এই সূচকের উপর ভিত্তি করে পূর্বাভাসের নীতিটি নিম্নরূপ প্রকাশ করা যেতে পারেঃ এই সূচকের মান যত বেশি হবে, প্রবণতা পরিবর্তনের সম্ভাবনা তত বেশি হবে; এই সূচকের মান যত কম হবে, প্রবণতা আন্দোলন ততই দুর্বল হবে।

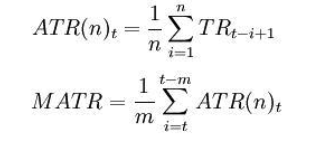

গণনার সূত্রঃ

t - বর্তমান দিন; n - সময়কাল; Ci - ith দিনের বন্ধের মূল্য; হাই - i-তম দিনের সর্বোচ্চ মূল্য; লি - i-তম দিনের সর্বনিম্ন মূল্য।

যেখানেঃ TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) দ্রষ্টব্যঃ সাধারণভাবে n = 14 গ্রহণ করুন , m = ৬।

এটিআর একটি গবেষণা এবং বিচার সংকেত, এটি নীচে থেকে উপরে বা উপরে থেকে নীচে চলমান গড় অতিক্রম করে কিনা। এটি নির্দেশ করে যে দামের ক্রিয়াকলাপের প্রবণতা বিপরীত হওয়ার সম্ভাবনা রয়েছে এবং প্রবণতা সূচকগুলির সাথে একত্রে নির্দিষ্ট পরিবর্তনটি অধ্যয়ন এবং বিচার করা দরকার।

নিম্নলিখিতটি FMZ Quant প্ল্যাটফর্মে MyLanguage এ লেখা SMA ফ্রেমওয়ার্কের উপর ভিত্তি করে একটি ট্রেডিং কৌশল।

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

আরও তথ্যের জন্য, দয়া করে পড়ুনঃhttps://www.fmz.com/strategy/128136.

আমরা ব্যাকটেস্টিং এর জন্য FMZ Quant প্ল্যাটফর্ম ব্যবহার করি এবং আমরা দেখতে পাচ্ছি যেঃ

দেশীয় কমোডিটি ফিউচারগুলির ডেটা ব্যাকটেস্টিংয়ের জন্য ব্যবহৃত হয় এবং আমরা দেখতে পাচ্ছি যে ফলাফলগুলি খুব ভাল। পাঠকরা কাঠামো অনুসারে কৌশলটি ডিজিটাল মুদ্রায় ট্রান্সপ্ল্যান্ট করতে পারেন। এটি লক্ষ করা উচিত যে বেশিরভাগ ডিজিটাল মুদ্রার বাজারগুলি দিনে 24 ঘন্টা অবিচ্ছিন্নভাবে লেনদেন করা হয়। যদি এটি ডিজিটাল মুদ্রার ফিউচার হয় তবে কোনও বিতরণ সমস্যা নেই। মূলধারার ডিজিটাল মুদ্রা এক্সচেঞ্জগুলির বেশিরভাগ ফিউচার চুক্তি অবিচ্ছিন্ন চুক্তি। এটি বিপরীতে, আমাদের কৌশলটির জন্য অনেক সম্ভাব্য বিচার যুক্তি ত্রুটি হ্রাস করে।