ডাবল মুভিং এভারেজ মিন রিভার্সাল কৌশল

দ্বৈত মুভিং এভারেজ গড় রিভার্সাল কৌশল

দ্বৈত মুভিং এভারেজ গড় রিভার্সাল কৌশলটি একটি ট্রেন্ড অনুসরণকারী কৌশল। এটি ভিন্ন ভিন্ন সময়পর্বের মুভিং এভারেজ গণনার মাধ্যমে দামের গতিপ্রবাহের বিপরীতমুখী হওয়া নির্ধারণ করে, যাতে ট্রেন্ডের বিপরীতমুখী হওয়ার পয়েন্টগুলো ধরা যায় এবং কমে কিনে বেশি দামে বিক্রি করা যায়।

এই কৌশলটি প্রথমে দুটি ভিন্ন সময়পর্বের মুভিং এভারেজের সেট গণনা করে। একটি সেট দীর্ঘ সময়পর্বের মুভিং এভারেজের, যা সামগ্রিক ট্রেন্ড নির্ধারণের জন্য ব্যবহৃত হয়; অপর সেটটি অপেক্ষাকৃত ছোট সময়পর্বের মুভিং এভারেজের, যা স্থানীয় ট্রেন্ড নির্ধারণের জন্য ব্যবহৃত হয়। কৌশলটি দুটি সেটের মুভিং এভারেজের মধ্যে সম্পর্ক তুলনা করে সামগ্রিক ট্রেন্ড বিপরীতমুখী হয়েছে কিনা তা নির্ধারণ করে।

বিশেষভাবে বলতে গেলে, কৌশলটি প্রথমে একটি দীর্ঘ সময়পর্বের (যেমন ৬০-দিনের লাইন) দুটি মুভিং এভারেজ গণনা করে, যার মধ্যে রয়েছে ৬০-দিনের সরল মুভিং এভারেজ এবং ৬০-দিনের ওয়েটেড মুভিং এভারেজ। এই সেটটি সামগ্রিক ট্রেন্ড নির্ধারণের জন্য ব্যবহৃত হয়। অন্যদিকে, কৌশলটি একটি অপেক্ষাকৃত ছোট সময়পর্বের (যেমন ৫-দিনের লাইন) দুটি মুভিং এভারেজ গণনা করে, যার মধ্যে রয়েছে ৫-দিনের সরল মুভিং এভারেজ এবং ৫-দিনের ওয়েটেড মুভিং এভারেজ। এই সেটটি স্থানীয় ট্রেন্ড নির্ধারণের জন্য ব্যবহৃত হয়।

যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজকে উপরের দিকে অতিক্রম করে, তখন এটি নির্দেশ করে যে দামের গতিপ্রবাহ বিপরীতমুখী হয়েছে, নিম্নগামী থেকে ঊর্ধ্বগামী হয়েছে। এই কৌশলটি তখন লং পজিশন খুলবে। যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজকে নিচের দিকে অতিক্রম করে, তখন এটি নির্দেশ করে যে দামের গতিপ্রবাহ বিপরীতমুখী হয়েছে, ঊর্ধ্বগামী থেকে নিম্নগামী হয়েছে। এই কৌশলটি তখন শর্ট পজিশন খুলবে।

নির্দিষ্ট কার্যপ্রণালী নিম্নরূপ:

-

৬০-দিনের সরল মুভিং এভারেজ nma এবং ৬০-দিনের ওয়েটেড মুভিং এভারেজ n2ma গণনা করা।

-

৫-দিনের সরল মুভিং এভারেজ nma1 এবং ৫-দিনের ওয়েটেড মুভিং এভারেজ n2ma1 গণনা করা।

-

n2ma1 এবং nma1-এর তুলনা: যদি n2ma1, nma1-কে উপরের দিকে অতিক্রম করে, তবে লং পজিশন খুলতে হবে; যদি n2ma1, nma1-কে নিচের দিকে অতিক্রম করে, তবে শর্ট পজিশন খুলতে হবে।

-

n2ma এবং nma-এর তুলনা: যদি n2ma, nma-কে উপরের দিকে অতিক্রম করে এবং ইতিমধ্যে লং পজিশন খোলা থাকে, তাহলে লং পজিশন ধরে রাখতে হবে; যদি n2ma, nma-কে নিচের দিকে অতিক্রম করে এবং ইতিমধ্যে শর্ট পজিশন খোলা থাকে, তাহলে শর্ট পজিশন ধরে রাখতে হবে।

-

যখন দাম স্টপ-লস পয়েন্ট অতিক্রম করে বা টেক-প্রফিট পয়েন্টে পৌঁছায়, তখন পজিশন বন্ধ করতে হবে।

-

ট্রেন্ডের বিপরীতমুখী হওয়া ধরা এবং কমে কিনে বেশি দামে বিক্রি করার জন্য উপরের প্রক্রিয়াটি পুনরাবৃত্তি করতে হবে।

এই কৌশলের সুবিধা হলো, দ্বৈত মুভিং এভারেজের সংমিশ্রণ দামের ট্রেন্ডের বিপরীতমুখী হওয়া তুলনামূলকভাবে সংবেদনশীলভাবে ধরতে পারে। দ্বৈত মুভিং এভারেজ রিভার্সাল একটি মোটামুটি ক্লাসিক টেকনিক্যাল ইন্ডিকেটর সিগন্যাল। একই সাথে, ভিন্ন ভিন্ন সময়পর্বের মুভিং এভারেজের সংমিশ্রণ সামগ্রিক এবং স্থানীয় ট্রেন্ড উভয়ের বিচার করতে পারে, যা ট্রেন্ড ফলোয়িং নিশ্চিত করে।

এই কৌশলের ঝুঁকি হলো, দ্বৈত মুভিং এভারেজ রিভার্সাল সিগন্যাল ভুয়া সিগন্যাল তৈরি করতে পারে, যা বিশৃঙ্খলভাবে পজিশনে প্রবেশ বা হঠাৎ প্রস্থানের দিকে নিয়ে যেতে পারে এবং ট্রেডিং ঝুঁকি বাড়িয়ে দিতে পারে। এছাড়াও, বিস্তৃত রেঞ্জে কনসলিডেটেড (পার্শ্ববর্তী) বাজারে মুভিং এভারেজ সিস্টেম সহজেই ভুল সিগন্যাল তৈরি করে। সবশেষে, প্যারামিটার সেটিংয়ের স্থিতিশীলতা যাচাই করার জন্য দ্বৈত মুভিং এভারেজ সিস্টেমের দীর্ঘ ব্যাকটেস্টিং পিরিয়ড প্রয়োজন।

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

মুভিং এভারেজের সময়পর্বের প্যারামিটার অপ্টিমাইজ করা এবং সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ভুয়া ব্রেকআউট এড়াতে অন্যান্য টেকনিক্যাল ইন্ডিকেটর ফিল্টার যোগ করা।

-

একক ট্রেডের লাভ-লস নিয়ন্ত্রণে স্টপ-লস এবং টেক-প্রফিট কৌশল অন্তর্ভুক্ত করা।

-

সাইডওয়েজ মার্কেটে ভুল ট্রেডিং এড়াতে ট্রেন্ড ট্রেডিং টাইমিংয়ের সাথে সমন্বয় করা।

-

বাজারের ওঠানামার সাথে খাপ খাওয়াতে পজিশনের সাইজ গতিশীলভাবে সামঞ্জস্য করা।

সারসংক্ষেপে, দ্বৈত মুভিং এভারেজ গড় রিভার্সাল কৌশল ভিন্ন ভিন্ন সময়পর্বের মুভিং এভারেজের মধ্যে সম্পর্কের তুলনার মাধ্যমে দামের ট্রেন্ডের বিপরীতমুখী হওয়ার পয়েন্টগুলো ধরে, কমে কিনে বেশি দামে বিক্রি করার লক্ষ্য পূরণ করে। প্যারামিটার সেটিং অপ্টিমাইজ করা, ফিল্টার শর্ত যোগ করা এবং ঝুঁকি নিয়ন্ত্রণ এই কৌশলের উন্নতির দিকনির্দেশনা। যথাযথভাবে ব্যবহার করলে, এটি ট্রেন্ড টার্নিং পয়েন্ট পরিমাণগতভাবে ক্যাপচার করার একটি কার্যকরী হাতিয়ার হতে পারে।

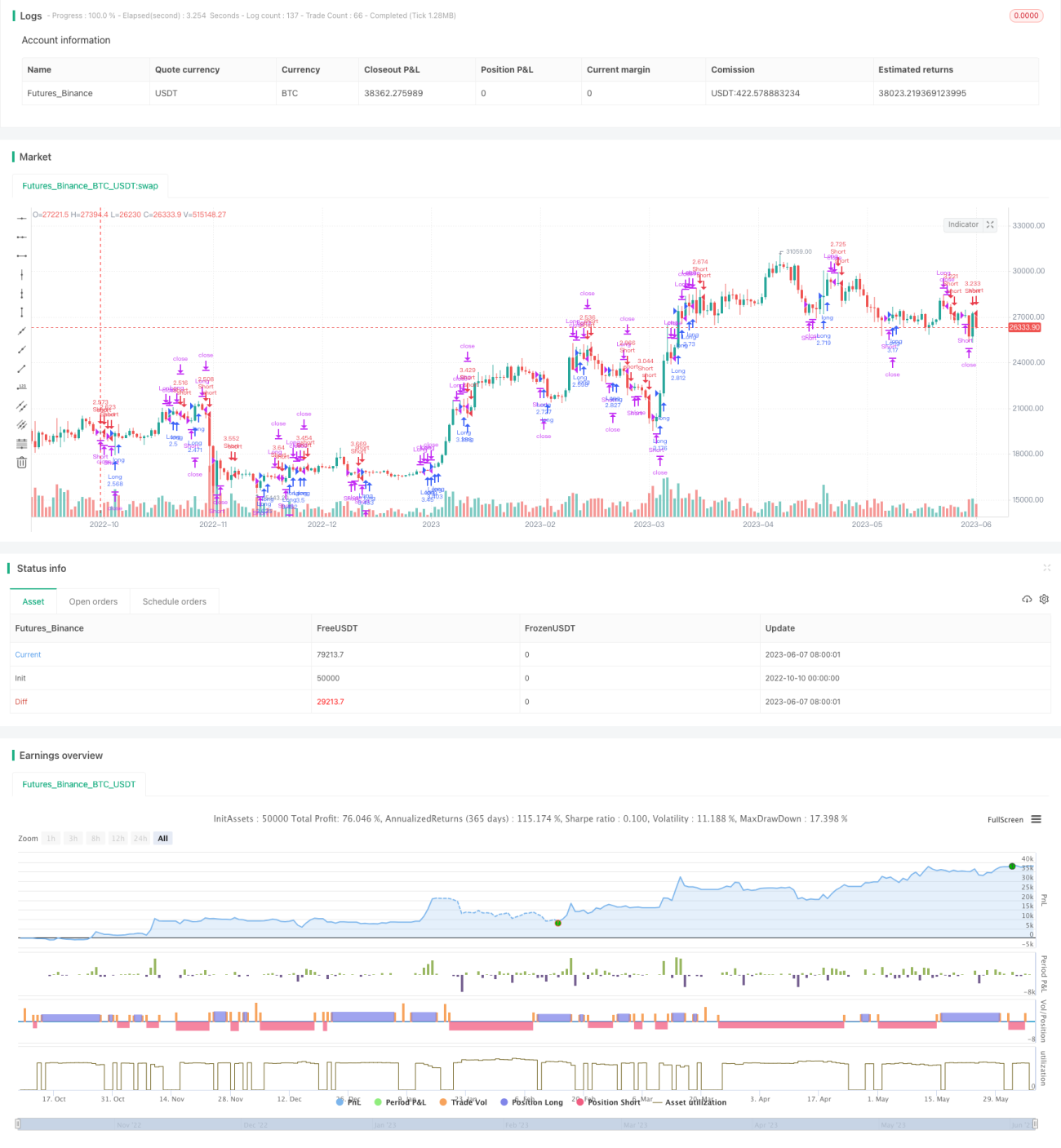

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1