দ্বৈত মুভিং অ্যাভারেজ রিভার্সাল ও ট্রিপল বটম ফ্ল্যাশের সমন্বয় ট্রেডিং কৌশল

সারসংক্ষেপ

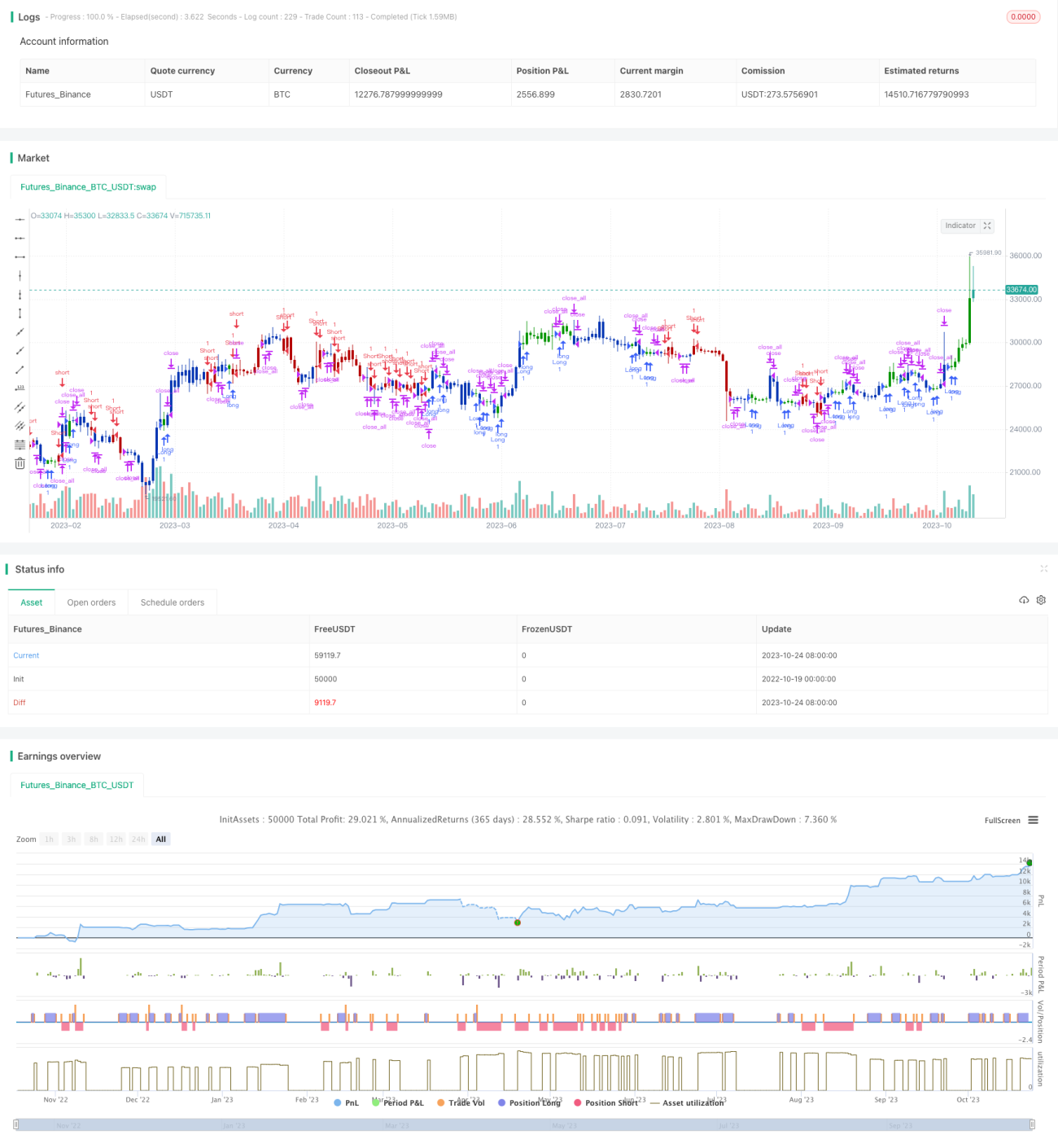

এই ট্রেডিং কৌশলটি মুভিং এভারেজ রিভার্সাল এবং তিনদিনের সর্বনিম্ন ফ্ল্যাশ - এই দুটি টেকনিক্যাল ইন্ডিকেটরের সুবিধাকে সম্পূর্ণরূপে কাজে লাগিয়ে সমন্বিতভাবে ব্যবহার করে। ট্রেন্ড অনুসরণ করার পাশাপাশি সময়মতো রিভার্সালের সুযোগ ধরা এবং কিছু মিথ্যা ব্রেকআউট সংকেত ফিল্টার করার মাধ্যমে এটি ট্রেডিং সিস্টেমের জয়ের হার উল্লেখযোগ্যভাবে বাড়াতে পারে।

কৌশলের নীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

১. ২-দিনের মুভিং এভারেজ এবং ২০-দিনের মুভিং এভারেজের সমন্বয়। যখন ২-দিনের এবং ২০-দিনের মুভিং এভারেজের মধ্যে ডাইভারজেন্স তৈরি হয়, তখন ক্রয়/বিক্রয় সংকেত দেখা দেয়।

২. তিনদিনের সর্বনিম্ন ফ্ল্যাশ প্যাটার্ন। এই প্যাটার্নের উপস্থিতি স্বল্পমেয়াদী রিভার্সালের সংকেত। গঠনের শর্ত হলো: মাঝের দিনটি সর্বনিম্ন, অর্থাৎ আগের দিন এবং পরের দিন উভয়ের চেয়ে কম, এবং পরের দিনের ক্লোজিং প্রাইস আগের দিনের সর্বোচ্চ দামের চেয়ে বেশি।

যখন ২-দিনের এবং ২০-দিনের মুভিং এভারেজ একসঙ্গে রিভার্সাল সংকেত দেখায় এবং তা তিনদিনের সর্বনিম্ন ফ্ল্যাশ প্যাটার্নের সংকেতের দিকের সাথে মিলে যায়, তখন ক্রয় বা বিক্রয় কার্যক্রম গ্রহণ করা হয়।

কোডে, প্রথমে ২-দিনের এবং ২০-দিনের মুভিং এভারেজ গণনা করা হয়। যখন ২-দিনের মুভিং এভারেজ ২০-দিনের মুভিং এভারেজকে উপরে বা নিচে অতিক্রম করে, তখন ক্রয়/বিক্রয় সংকেত তৈরি হয়।

তারপর তিনদিনের সর্বনিম্ন ফ্ল্যাশ প্যাটার্ন শনাক্ত করা হলে, প্যাটার্নের দিকনির্দেশক সংকেত ১ বা -১ সেট করা হয়। আগের দিনের প্যাটার্ন সংকেতটি পড়া হয় এবং বর্তমান মুভিং এভারেজ সংকেতের সাথে সমন্বয় করে চূড়ান্ত প্রবেশ সংকেত তৈরি করা হয়।

এভাবে, মুভিং এভারেজ এবং প্যাটার্নের সমন্বিত ফিল্টারিংয়ের মাধ্যমে কিছু ভুয়া সংকেত বাদ দেওয়া যায়, যা ট্রেডিং কৌশলটিকে আরও নির্ভরযোগ্য করে তোলে।

কৌশলের সুবিধা

১. একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয় একে অপরের পরিপূরক ও যাচাইকরণের ভূমিকা পালন করে, যার ফলে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায়।

২. মুভিং এভারেজ রিভার্সাল সময়মতো ট্রেন্ড রিভার্সাল পয়েন্ট ধরতে পারে এবং রিভার্সালের সুযোগ কাজে লাগাতে পারে। তিনদিনের সর্বনিম্ন ফ্ল্যাশ রিভার্সাল গঠনকে আরও নিশ্চিত করে।

৩. ২০-দিনের মুভিং এভারেজ মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করে, আর ২-দিনের মুভিং এভারেজ স্বল্পমেয়াদী সংশোধনের পর প্রবেশের সময় ধরে। একাধিক সময় পরিসরের সমন্বয় ট্রেন্ডকে সামগ্রিকভাবে বুঝতে সাহায্য করে।

৪. কৌশলটি প্যারামিটারের প্রতি সংবেদনশীল নয়, প্রয়োগ ও অপ্টিমাইজ করা সহজ।

কৌশলের ঝুঁকি

১. রিভার্সাল প্যাটার্নের ভুল মূল্যায়ন হওয়ার সম্ভাবনা থাকে; নির্ভরযোগ্যতা বিচারের জন্য অভিজ্ঞতা সঞ্চয় করা প্রয়োজন।

২. রিভার্সাল সংকেত পিছিয়ে আসতে পারে; প্যাটার্নের বৈশিষ্ট্য পর্যবেক্ষণ করে প্রয়োজনে পজিশন সামঞ্জস্য করা দরকার।

৩. ট্রেডিং পণ্যের উপর ভিত্তি করে পরীক্ষা ও অপ্টিমাইজেশন প্রয়োজন; কিছু পণ্যের প্যারামিটার সেটিংস পরিবর্তন করতে হতে পারে।

৪. ড্রডাউন নিয়ন্ত্রণের জন্য স্টপ লস ব্যবস্থা অন্তর্ভুক্ত করা জরুরি, যাতে গুরুত্বপূর্ণ রিভার্সাল পয়েন্ট মিস না হয়।

কৌশলের অপ্টিমাইজেশন

১. ভিন্ন ভিন্ন মুভিং এভারেজ সমন্বয় পরীক্ষা করে পণ্যের জন্য সবচেয়ে কার্যকর মুভিং এভারেজ প্যারামিটার নির্বাচন করা।

২. ভলিউম, বলিঙ্গার ব্যান্ড প্রভৃতি অন্যান্য সহায়ক ইন্ডিকেটর অন্তর্ভুক্ত করে একাধিক ইন্ডিকেটর যাচাই করা।

৩. ড্রডাউন ও ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস মডিউল যোগ করা।

৪. খুব তাড়াতাড়ি বা খুব দেরিতে প্রবেশের সমস্যা এড়াতে প্রবেশের সময় অপ্টিমাইজ করা।

৫. নির্দিষ্ট পণ্যের জন্য প্যারামিটার অপ্টিমাইজ করে অভিযোজন ক্ষমতা বাড়ানো।

উপসংহার

এই কৌশলটি মুভিং এভারেজ রিভার্সাল এবং স্বল্পমেয়াদী প্যাটার্নের সুবিধা সম্পূর্ণরূপে কাজে লাগিয়ে এদের কার্যকর সংমিশ্রণ সাধন করে, যা ট্রেডিং সিস্টেমের স্থিতিশীলতা ও জয়ের হার বাড়াতে পারে। তবে ঝুঁকি নিয়ন্ত্রণের প্রতি মনোযোগী হতে হবে এবং বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে খাপ খাওয়ানোর জন্য প্যারামিটার পরীক্ষা ও অপ্টিমাইজেশন করতে হবে। সামগ্রিকভাবে, কৌশলটির কাঠামো সহজ ও স্পষ্ট, প্রয়োগ করা সহজ এবং এটি একটি ব্যবহারিক ট্রেন্ড রিভার্সাল ট্রেডিং কৌশল।

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1