মোমেন্টাম ট্রেইলিং স্টপ-লস কৌশল

সংক্ষিপ্ত বিবরণ

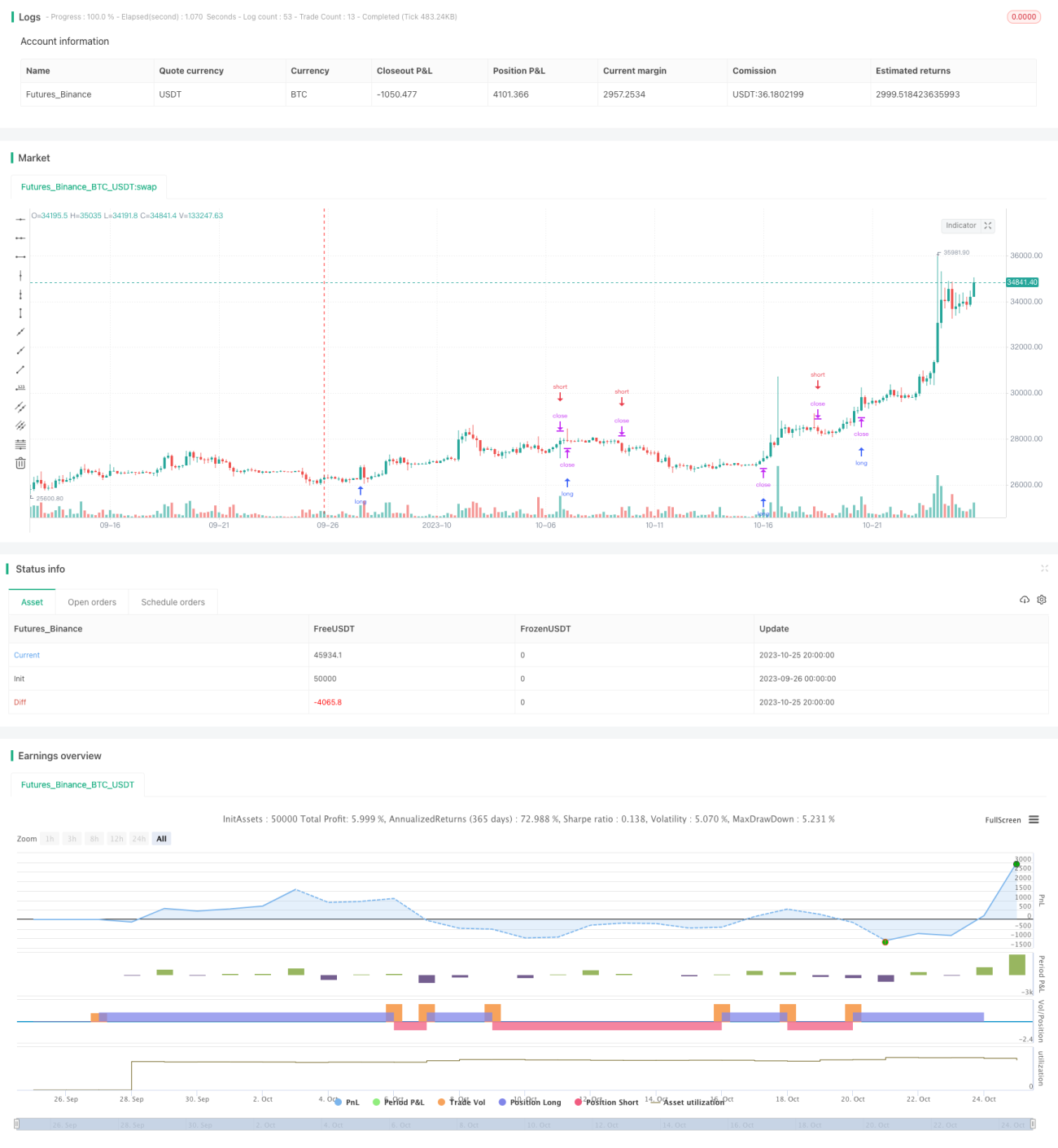

এই কৌশলটি প্যারাবোলিক সার (Parabolic SAR) নির্দেশকের উপর ভিত্তি করে তৈরি, যা একটি সময় উইন্ডোতে ব্যাকটেস্টিংয়ের মাধ্যমে মোমেন্টাম ট্র্যাকিং স্টপ লসের প্রভাব অর্জন করে। কৌশলটি মূলত শক্তিশালী ট্রেন্ডযুক্ত পণ্যগুলির জন্য উপযোগী, যেখানে স্টপ লস পয়েন্ট গতিশীলভাবে সমন্বয় করে ট্রেন্ড অনুসরণ করে স্টপ লস করা হয়।

কৌশলের নীতি

এই কৌশলটি প্রধান প্রযুক্তিগত নির্দেশক হিসাবে প্যারাবোলিক সার (Parabolic SAR) ব্যবহার করে। প্যারাবোলিক সার খুব নির্ভুল রিভার্সাল সিগন্যাল প্রদান করতে পারে। যখন শেয়ারের দাম ঊর্ধ্বমুখী প্রবণতায় থাকে, তখন প্যারাবোলিক সার ক্রমাগত উপরের দিকে সরে যায়, যা ঊর্ধ্বমুখী ট্রেন্ড ট্র্যাকিংয়ের জন্য সমর্থন প্রদান করে। যখন দাম কমতে শুরু করে, তখন প্যারাবোলিক সার দ্রুত নিচের দিকে সরে যায়, যা স্টপ লসের জন্য সংকেত দেয়।

কৌশলটি প্রথমে প্যারাবোলিক সারের তিনটি প্যারামিটার নির্ধারণ করে, যার মধ্যে প্রারম্ভিক মান, স্টেপ মান এবং সর্বোচ্চ মান অন্তর্ভুক্ত। তারপর প্যারাবোলিক সারের মান গণনা করা হয়। কৌশলটি প্যারাবোলিক সারকে গতিশীল স্টপ লস পয়েন্ট হিসাবে ব্যবহার করে। যখন শেয়ারের দাম বাড়ে, তখন প্যারাবোলিক সারের উপরে লং পজিশন খোলা হয়; যখন দাম প্যারাবোলিক সার ভেঙে নিচে যায়, তখন লং পজিশন বন্ধ করা হয়। একইভাবে, যখন দাম কমে, তখন প্যারাবোলিক সারের নিচে শর্ট পজিশন খোলা হয়; যখন দাম প্যারাবোলিক সার ভেঙে উপরে যায়, তখন শর্ট পজিশন বন্ধ করা হয়।

এইভাবে, কৌশলটি দাম ট্রেন্ড অবস্থায় থাকলে ট্রেন্ড ট্র্যাকিং করতে পারে; যখন দাম বিপরীত হতে শুরু করে, দ্রুত স্টপ লস দিয়ে একটি ট্রেডিং চক্র সম্পন্ন করে।

সুবিধা বিশ্লেষণ

- প্যারাবোলিক সার নির্দেশকের কার্যকারিতা ব্যবহার করে নির্ভুল লং/শর্ট সিগন্যাল প্রদান করা যায়।

- প্যারাবোলিক সার নির্দেশক দামের পরিবর্তনে দ্রুত সাড়া দিয়ে সময়মতো স্টপ লস দিতে পারে।

- স্টপ লস পয়েন্ট স্বয়ংক্রিয়ভাবে সমন্বয় করা হয়, যা ম্যানুয়াল হস্তক্ষেপের প্রয়োজন ছাড়াই স্টপ লসের সুযোগ হাতছাড়া হওয়া রোধ করে।

- প্যারাবোলিক সারের প্যারামিটার গভীরভাবে কাস্টমাইজ করা যায়, যার ফলে স্টপ লস পয়েন্ট নিজের শৈলীর সাথে আরও সামঞ্জস্যপূর্ণ হয়।

- নির্দিষ্ট সময় উইন্ডোতে ব্যাকটেস্টিং করে বিভিন্ন বাজার পরিবেশে কৌশলের কর্মক্ষমতা পরীক্ষা করা যায়।

ঝুঁকি বিশ্লেষণ

- সর্বোত্তম প্যারাবোলিক সার প্যারামিটার কম্বিনেশন নির্ধারণ করা কঠিন, এবং অনুপযুক্ত প্যারামিটারের কারণে স্টপ লস অত্যন্ত আক্রমণাত্মক বা রক্ষণশীল হতে পারে।

- একমাত্র প্যারাবোলিক সার নির্দেশকের উপর নির্ভরশীল, যা অস্বাভাবিক ওঠানামার দ্বারা প্রভাবিত হওয়ার ঝুঁকি থাকে।

- কৌশলটি ট্রেন্ডিং মার্কেটের জন্য বেশি উপযোগী; রেঞ্জ বাউন্ড মার্কেটে প্রায়শই স্টপ লস হওয়ার সম্ভাবনা থাকে।

- ব্যাকটেস্টিংয়ের জন্য উপযুক্ত সময় উইন্ডো নির্বাচন করা প্রয়োজন; পরীক্ষার নমুনা অসম্পূর্ণ হলে ফলাফল পক্ষপাতদুষ্ট হতে পারে।

- ব্যাকটেস্টিং শুধুমাত্র ঐতিহাসিক তথ্যের উপর ভিত্তি করে, ভবিষ্যতের বাজার ভবিষ্যদ্বাণী করতে পারে না, তাই প্রকৃত ট্রেডিংয়ে ফলাফল ব্যাকটেস্টিংয়ের সাথে মিল নাও পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- অন্যান্য নির্দেশকের সাথে একত্রিত করে একটি নির্দেশক কম্বিনেশন তৈরি করে কৌশলের স্থিতিশীলতা বাড়ানো যায়।

- প্যারামিটার অপ্টিমাইজেশন মডিউল যুক্ত করে প্যারাবোলিক সারের প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যায়।

- পজিশন সাইজ এবং অর্ডার ম্যানেজমেন্ট মডিউল যুক্ত করে প্রতিটি ট্রেডের মূলধন ব্যবহার নিয়ন্ত্রণ করা যায়।

- স্টপ লস পদ্ধতির পছন্দ বাড়ানো, যেমন ট্রেইলিং স্টপ লস, পেন্ডিং অর্ডার স্টপ লস ইত্যাদি, যাতে কৌশল আরও সম্পূর্ণ হয়।

- সময় উইন্ডোর নির্বাচন অপ্টিমাইজ করে বিভিন্ন বাজার পরিবেশে কৌশলের স্থিতিশীলতা পরীক্ষা করা।

- মেশিন লার্নিং মডিউল যুক্ত করে AI প্রযুক্তি ব্যবহার করে কৌশলের প্যারামিটার গতিশীল অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি প্যারাবোলিক সার নির্দেশকের দ্বারা প্রদত্ত কার্যকর স্টপ লস ফাংশনকে সম্পূর্ণরূপে ব্যবহার করে মোমেন্টাম ট্র্যাকিং স্টপ লসের প্রভাব অর্জন করে। স্থির স্টপ লস পয়েন্টের তুলনায়, এই কৌশলটি গতিশীলভাবে সমন্বয় করে, স্বয়ংক্রিয়ভাবে ট্রেন্ড অনুসরণ করে স্টপ লস করতে পারে, যাতে পজিশন অকালে স্টপ লসে না হয়। একই সাথে, কৌশলের ঝুঁকি উপেক্ষা করা যায় না; বিভিন্ন দিক থেকে অপ্টিমাইজ এবং সমৃদ্ধ করে কৌশলটিকে বিভিন্ন বাজারে স্থিতিশীল পারফরম্যান্স বজায় রাখতে হবে। সামগ্রিকভাবে, এই কৌশলটি ট্রেন্ড ট্র্যাকিংয়ের জন্য একটি স্পষ্ট কার্যকর স্টপ লস পদ্ধতি প্রদান করে, যা আরও গবেষণা এবং প্রয়োগের যোগ্য।

- 1