টেসলা সুপার ট্রেন্ড স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

টেসলা সুপারট্রেন্ড কৌশলটি একটি কাস্টম ট্রেডিং ভিউ স্ট্র্যাটেজি স্ক্রিপ্ট, যা টেসলা স্টক বা অন্যান্য সম্পর্কিত সম্পদের জন্য ট্রেডিং সিগন্যাল তৈরি করার জন্য ডিজাইন করা হয়েছে। এই কৌশলটি সম্ভাব্য লং ও শর্ট সুযোগ চিহ্নিত করতে একাধিক টেকনিক্যাল ইন্ডিকেটর এবং শর্ত একত্রিত করে।

কৌশলের মূলনীতি

কৌশলটি প্রধানত নিম্নলিখিত মূল সূচকগুলির উপর ভিত্তি করে তৈরি:

সুপারট্রেন্ড ইন্ডিকেটর: সুপারট্রেন্ড ইন্ডিকেটর মূল্য ডেটা এবং গড় প্রকৃত পরিসর (ATR) একত্রিত করে উল্লেখযোগ্য মূল্য প্রবণতার দিক চিহ্নিত করে। কৌশলটি লং বা শর্ট প্রবণতা নির্ধারণ করতে ডিফল্ট দৈর্ঘ্য ১০ ব্যবহার করে।

আপেক্ষিক শক্তি সূচক (RSI): কৌশলটি বিভিন্ন সময়কালের (২১, ৩, ১০ এবং ২৮) RSI শর্ত ব্যবহার করে বাজারের অতিরিক্ত কেনা বা অতিরিক্ত বিক্রির অবস্থা মূল্যায়ন করে। এই RSI শর্তগুলি সম্ভাব্য ট্রেডিং সিগন্যালের শক্তি নিশ্চিত করতে সহায়তা করে।

গড় দিকনির্দেশক সূচক (ADX): গড় দিকনির্দেশক সূচক প্রবণতার শক্তি পরিমাপ করতে ব্যবহৃত হয়। ADX সিগন্যালের মসৃণতা এবং DI দৈর্ঘ্য সূক্ষ্ম-টিউন করার জন্য প্যারামিটারগুলি কাস্টমাইজ করা যায়।

ট্রেডিং লজিক:

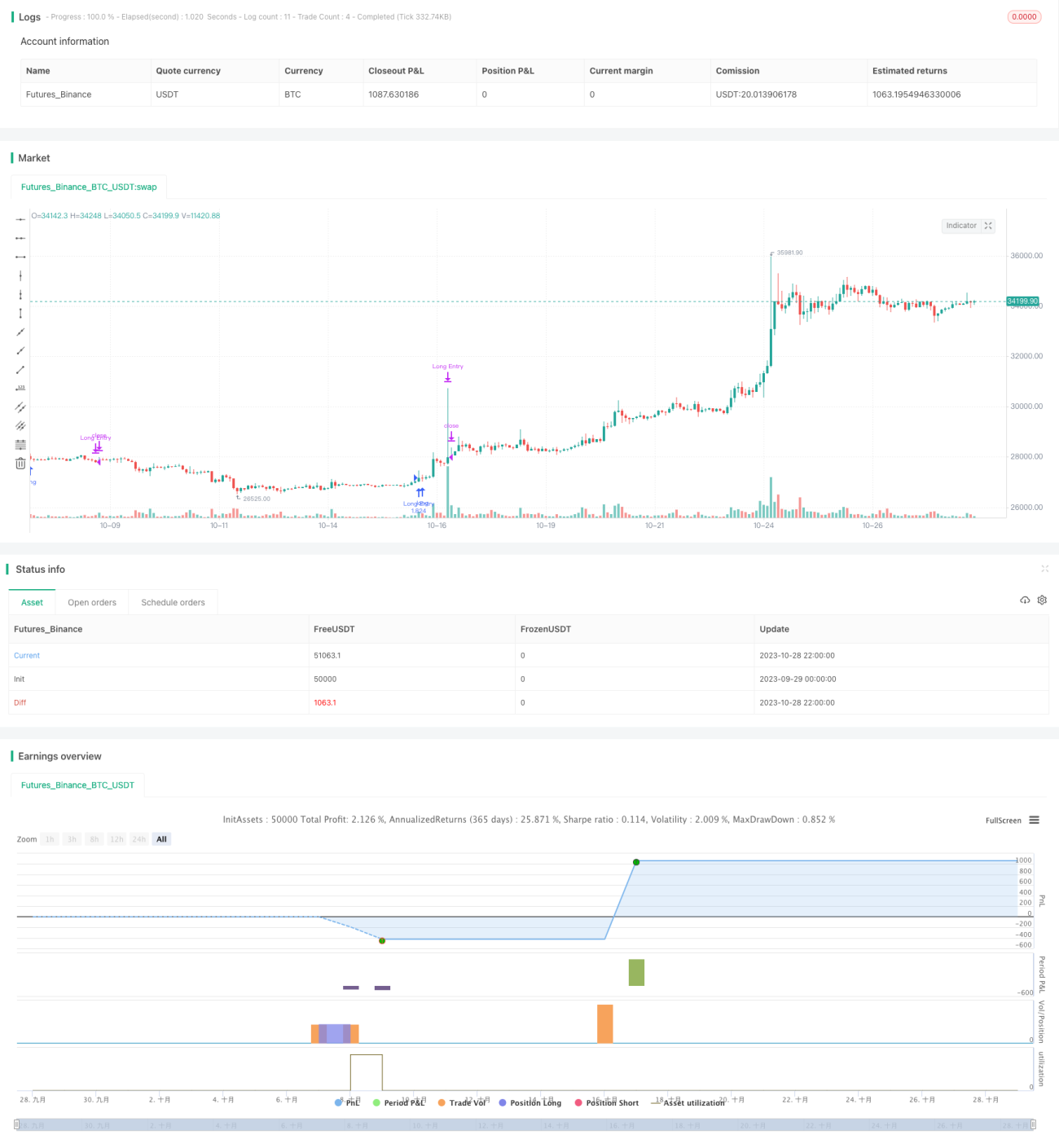

লং এন্ট্রি সিগন্যাল: নিম্নলিখিত শর্তগুলি একসঙ্গে পূরণ হলে লং এন্ট্রি সিগন্যাল উৎপন্ন হয়:

- সুপারট্রেন্ড ইন্ডিকেটর শর্ট থেকে লং এ পরিবর্তিত হয়

- RSI(২১) ৭৫ এর নিচে থাকে (অতিরিক্ত কেনা অবস্থা এড়াতে)

- RSI(৩) ৬৫ এর উপরে থাকে (স্বল্পমেয়াদী শক্তি নির্দেশ করে)

- RSI(২৮) ৪৯ এর উপরে থাকে (দীর্ঘমেয়াদী শক্তি নির্দেশ করে)

- ADX ২১ এর উপরে থাকে (উল্লেখযোগ্য প্রবণতা নির্দেশ করে)

প্রস্থান সিগন্যাল: নিম্নলিখিত শর্তগুলির যেকোনো একটি পূরণ হলে লং পজিশন বন্ধ করা হয়:

- সুপারট্রেন্ড ইন্ডিকেটর লং থেকে শর্ট এ পরিবর্তিত হয়

- RSI(১০) ৪২ এর নিচে থাকে (সম্ভাব্য দুর্বলতা নির্দেশ করে)

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- সুপারট্রেন্ড ইন্ডিকেটর ব্যবহার করে প্রধান প্রবণতার দিক চিহ্নিত করা, যা বাজারের শোরগোল এড়াতে সহায়তা করে।

- একাধিক সময়কালের RSI সূচক সংমিশ্রণ করে অতিরিক্ত কেনা ও বিক্রির অবস্থা বিচার করা, যা সিগন্যালের মান উন্নত করতে পারে।

- ADX সূচক নিশ্চিত করে যে কেবলমাত্র যথেষ্ট স্পষ্ট প্রবণতা থাকলেই প্রবেশ করা যায়, যা দিকহীন অস্থির বাজারের মিথ্যা সিগন্যাল এড়ায়।

- প্রবণতা, শক্তি এবং অস্থিরতা সূচক একত্রিত করে তুলনামূলকভাবে উচ্চ মানের প্রবেশ ও প্রস্থান পয়েন্ট প্রদান করে।

- সূচক প্যারামিটারগুলি কাস্টমাইজ করা যায়, যা বিভিন্ন ট্রেডিং যন্ত্র এবং বাজারের পরিবেশের সাথে কৌশলটি অপ্টিমাইজ করতে সাহায্য করে।

- ট্রেডিং ভিউ প্ল্যাটফর্মে সরাসরি প্রয়োগ করা যায়, প্রোগ্রামিং ছাড়াই স্বয়ংক্রিয় ট্রেডিং সম্ভব।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত ঝুঁকিও রয়েছে:

- যেকোনো টেকনিক্যাল ইন্ডিকেটর কৌশলের মতো, এই কৌশলটিও মিথ্যা সিগন্যাল তৈরি করতে পারে, তাই স্টপ-লস ব্যবস্থা অপরিহার্য।

- মৌলিক বিশ্লেষণ বা দীর্ঘমেয়াদী প্রবণতা উপেক্ষা করে কেবল সূচক শর্তের উপর অত্যধিক নির্ভর করার ঝুঁকি।

- ঐতিহাসিক ডেটার সাথে মানানসই করার জন্য অত্যধিক অপ্টিমাইজেশন (ওভারফিটিং) ঘটতে পারে, তাই ব্যাকটেস্টিং সাবধানতার সাথে করতে হবে।

- বাস্তব ট্রেডিংয়ে পজিশন সাইজিং, ডাইনামিক স্টপ-লস ইত্যাদি ঝুঁকি নিয়ন্ত্রণ কৌশল বিবেচনা করতে হবে।

- অপ্রত্যাশিত ঘটনার মুখে সূচকগুলি অকার্যকর হতে পারে, তাই মানুষের হস্তক্ষেপ বা ট্রেডিং স্থগিত করার প্রয়োজন হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন প্রবণতা ও শক্তি সূচকের সংমিশ্রণ পরীক্ষা করে আরও ভাল প্যারামিটার খুঁজে বের করা।

- ভলিউম ব্রেকআউটের মতো অতিরিক্ত এন্ট্রি শর্ত যুক্ত করা, যা শক্তিশালী রিভার্সাল নিশ্চিত করে।

- বিভিন্ন হোল্ডিং সময়কাল পরীক্ষা করে আরও ভাল লাভ-টু-ড্রডাউন অনুপাত খুঁজে বের করা।

- IMPLIED VOL ATM ব্যবহার করে ট্রেডিং চালু/বন্ধ করার সময় নির্ধারণ করা, যাতে কম অস্থিরতার অকার্যকর বাজার এড়ানো যায়।

- মেশিন লার্নিং মডেল যুক্ত করে সিগন্যালের গুণমান বিচার করা, যা জয়ের হার বাড়াতে পারে।

- বিভিন্ন যন্ত্রের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সামঞ্জস্য করে কৌশলটিকে আরও রোবাস্ট করা।

সারসংক্ষেপ

সামগ্রিকভাবে, টেসলা সুপারট্রেন্ড কৌশলটি একাধিক সূচকের সংমিশ্রণের মাধ্যমে শক্তিশালী প্রবণতা চিহ্নিত করে এবং উচ্চ মানের প্রবেশ ও প্রস্থান পয়েন্ট সনাক্ত করার লক্ষ্য রাখে। একক সূচকের তুলনায়, এই কৌশলটি শোরগোল সিগন্যাল ফিল্টার করতে পারে এবং স্পষ্ট ও শক্তিশালী প্রবণতার সময় ট্রেড করতে পারে। তবে কৌশল অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ এখনও সাবধানতার সাথে করতে হবে, ঐতিহাসিক ডেটার কর্মক্ষমতার উপর অন্ধভাবে নির্ভর করে বাস্তব ট্রেডিংয়ে নামা উচিত নয়। ক্রমাগত পরীক্ষা এবং সমন্বয়ের মাধ্যমে, এই কৌশলটি টেসলা বা অন্যান্য যন্ত্র ট্রেড করার জন্য একটি কার্যকর হাতিয়ার হতে পারে।

- 1