দ্বৈত চলমান গড় বলিঙ্গার ব্যান্ড ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

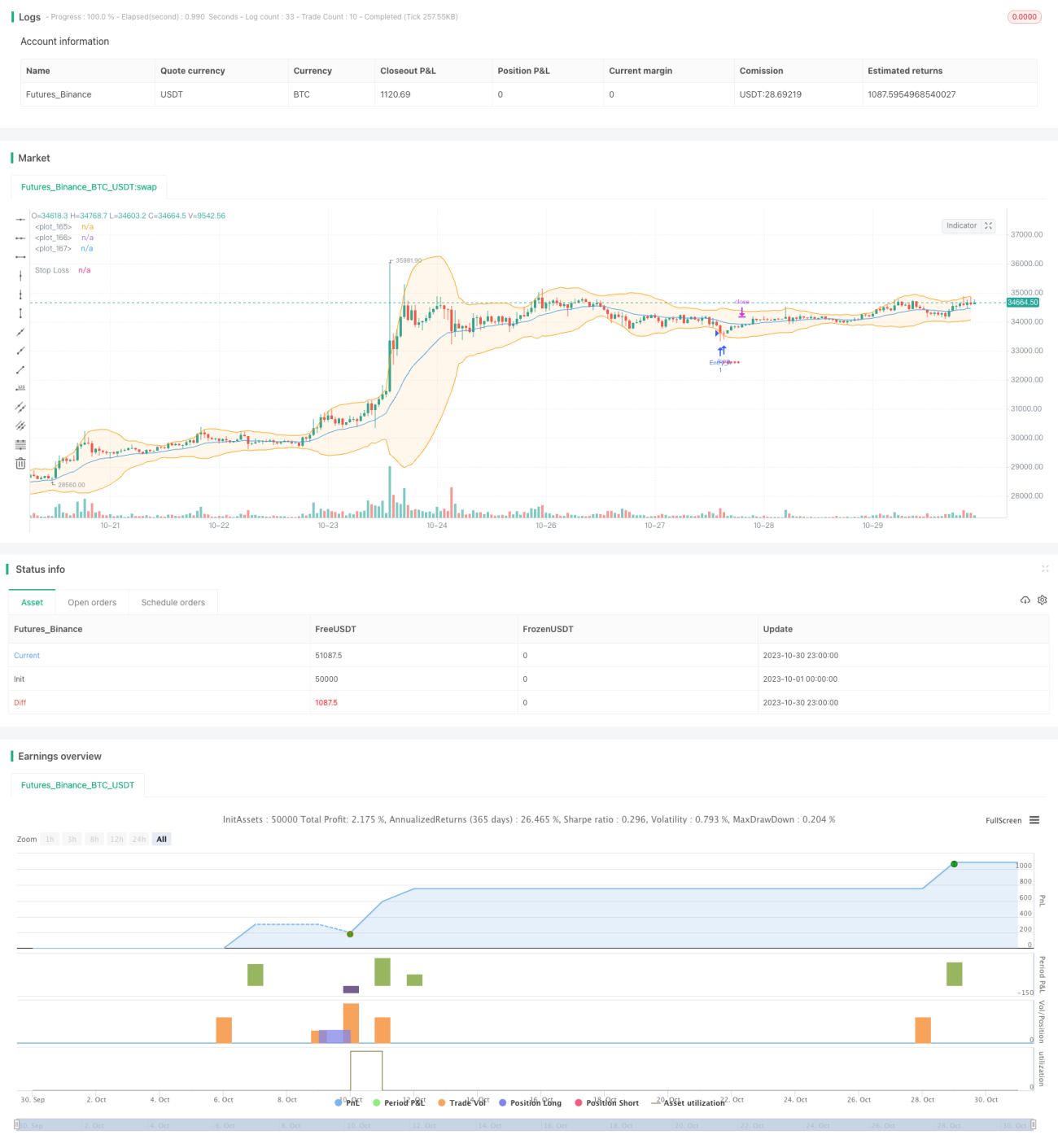

এই কৌশলটি বোলিঞ্জার ব্যান্ডের দ্বৈত মুভিং এভারেজ ব্যবহার করে ট্রেন্ড অনুসরণকারী ট্রেডিং সিদ্ধান্ত নেয়। এটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের সীমার সংকোচন ও প্রসারণ ব্যবহার করে ট্রেন্ডের পরিবর্তন নির্ধারণ করে এবং নিচের সীমার কাছাকাছি কিনে ও উপরের সীমার কাছাকাছি বিক্রি করে কম দামে কিনে বেশি দামে বিক্রি করে মুনাফা অর্জন করে।

কৌশল নীতি

এই কৌশলটি একই সাথে বোলিঞ্জার ব্যান্ডের সাধারণ সংস্করণ (সিম্পল বোলিঞ্জার ব্যান্ড) ও উন্নত সংস্করণ (এনহ্যান্সড বোলিঞ্জার ব্যান্ড) প্রয়োগ করে।

সাধারণ বোলিঞ্জার ব্যান্ড ক্লোজিং মূল্যের SMA ব্যবহার করে মধ্যম রেখা গণনা করে, আর উন্নত বোলিঞ্জার ব্যান্ড ক্লোজিং মূল্যের EMA ব্যবহার করে মধ্যম রেখা গণনা করে।

উপরের ও নিচের সীমা উভয়ই মধ্যম রেখা ± N গুণ স্ট্যান্ডার্ড ডেভিয়েশন হিসাবে গণনা করা হয়।

কৌশলটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের সীমার মধ্যে দূরত্ব (spread) ব্যবহার করে ট্রেন্ড নির্ধারণ করে। যখন spread একটি নির্ধারিত থ্রেশহোল্ডের চেয়ে কম হয়, তখন এটি নির্দেশ করে যে ট্রেন্ডের পরিসরে প্রবেশ করা হচ্ছে এবং ট্রেন্ড অনুসরণকারী ট্রেড করা যেতে পারে।

বিশেষভাবে, যখন মূল্য নিচের সীমার কাছাকাছি আসে, তখন লং পজিশন খোলা হয় এবং যখন উপরের সীমার কাছাকাছি আসে, তখন বিক্রি করে পজিশন বন্ধ করা হয়। স্টপ লস নির্ধারিত শতাংশের ভিত্তিতে স্থির থাকে এবং ঐচ্ছিকভাবে ট্রেলিং স্টপ লস চালু করা যায়।

লক্ষ্য মুনাফা নির্ভর করে মধ্যম রেখা বা উপরের সীমার কাছাকাছি পজিশন বন্ধ করার প্রকারভেদে।

কৌশলটি ঐচ্ছিকভাবে শুধুমাত্র নিশ্চিত লাভের সময় বিক্রি করার বিকল্পও রাখে, যাতে ক্ষতি এড়ানো যায়।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- দ্বৈত বোলিঞ্জার ব্যান্ডের সমন্বয়, সিদ্ধান্ত গ্রহণের দক্ষতা বৃদ্ধি

সাধারণ ও উন্নত বোলিঞ্জার ব্যান্ড প্রয়োগ করে, দুটি সংস্করণের কার্যকারিতা তুলনা করা যায় এবং অধিক কার্যকর সংস্করণ নির্বাচন করে সিদ্ধান্ত গ্রহণের দক্ষতা বৃদ্ধি করা যায়।

- বোলিঞ্জার ব্যান্ড চ্যানেলের প্রস্থ ব্যবহার করে ট্রেন্ডের মাত্রা নির্ধারণ

যখন বোলিঞ্জার ব্যান্ড চ্যানেল সংকীর্ণ হয়, তখন এটি নির্দেশ করে যে ট্রেন্ড পরিস্থিতি শুরু হচ্ছে, তখন ট্রেন্ড অনুসরণ করে ট্রেড করলে জয়ের সম্ভাবনা বেশি।

- নমনীয় টেক প্রফিট ও স্টপ লস পদ্ধতি

স্থির শতাংশ স্টপ লস ব্যবহার করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়। একই সাথে ঐচ্ছিকভাবে মধ্যম রেখা বা উপরের সীমার কাছাকাছি টেক প্রফিট এবং ট্রেলিং স্টপ লস চালু করে আরও মুনাফা লক করা যায়।

- ক্ষতি প্রতিরোধের সুরক্ষা ব্যবস্থা

শুধুমাত্র নিশ্চিত লাভের সময় বিক্রি করে ক্ষতি বাড়তে বাধা দেওয়া যায়।

ঝুঁকি বিশ্লেষণ

কৌশলটির নিম্নলিখিত ঝুঁকিও রয়েছে:

- ড্রডাউন ঝুঁকি

ট্রেন্ড অনুসরণকারী ট্রেডিংয়ের নিজস্ব কিছু ড্রডাউন ঝুঁকি রয়েছে, ধারাবাহিক ক্ষতির মানসিক চাপ সহ্য করতে হয়।

- রেঞ্জ বাউন্ড বাজারের ঝুঁকি

যখন বোলিঞ্জার ব্যান্ড চ্যানেল প্রশস্ত হয়, তখন এটি ইঙ্গিত দেয় যে বাজার রেঞ্জ বাউন্ড হতে পারে, তখন এই কৌশলের কার্যকারিতা কম থাকে, ট্রেন্ড পুনরায় গঠন না হওয়া পর্যন্ত ট্রেডিং স্থগিত করা প্রয়োজন।

- স্টপ লস ট্রিগার হওয়ার ঝুঁকি

স্থির শতাংশ স্টপ লস খুব আক্রমণাত্মক হতে পারে, তাই ATR-ভিত্তিক স্টপ লসের মতো আরও মৃদু স্টপ লস পদ্ধতি অবলম্বন করা প্রয়োজন।

উন্নয়নের দিকনির্দেশনা

কৌশলটিকে নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

- বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজেশন

বিভিন্ন মুভিং এভারেজ প্যারামিটার ও স্ট্যান্ডার্ড ডেভিয়েশন গুণক পরীক্ষা করে বিভিন্ন বাজারের জন্য উপযুক্ত বোলিঞ্জার ব্যান্ডের প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- অন্যান্য ইন্ডিকেটরের সাথে ফিল্টারিং

বোলিঞ্জার ব্যান্ডের সংকেতের সাথে MACD, KDJ ইত্যাদি ইন্ডিকেটর যুক্ত করে ফিল্টার করা, যাতে রেঞ্জ বাউন্ড বাজারে ট্রেড কম হয়।

- টেক প্রফিট ও স্টপ লস কৌশল অপ্টিমাইজেশন

বিভিন্ন ট্রেলিং স্টপ লস পদ্ধতি বা অ্যামপ্লিটিউড, ATR ইত্যাদির উপর ভিত্তি করে স্টপ লস পয়েন্ট অপ্টিমাইজ করা।

- মানি ম্যানেজমেন্ট অপ্টিমাইজেশন

প্রতি ট্রেডের পজিশন সাইজিং অপ্টিমাইজ করা এবং বিভিন্ন অ্যাভারেজিং কৌশল পরীক্ষা করা।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত বোলিঞ্জার ব্যান্ড সূচকের সুবিধাগুলিকে একীভূত করে, বোলিঞ্জার ব্যান্ড চ্যানেলের প্রস্থ ব্যবহার করে ট্রেন্ডের মাত্রা নির্ধারণ করে এবং ট্রেন্ড সময়কালে নিচে কিনে উপরে বিক্রি করে ট্রেন্ড অনুসরণ করে। একই সাথে ঝুঁকি নিয়ন্ত্রণের জন্য বৈজ্ঞানিক স্টপ লস ব্যবস্থা স্থাপন করা হয়। প্যারামিটার অপ্টিমাইজেশন ও অন্যান্য ইন্ডিকেটরের সাথে ফিল্টারিংয়ের মাধ্যমে কৌশলটির স্থায়িত্ব আরও বৃদ্ধি করা যেতে পারে।

- 1