দ্বৈত বিপরীত ট্রেডিং কৌশল

সারসংক্ষেপ

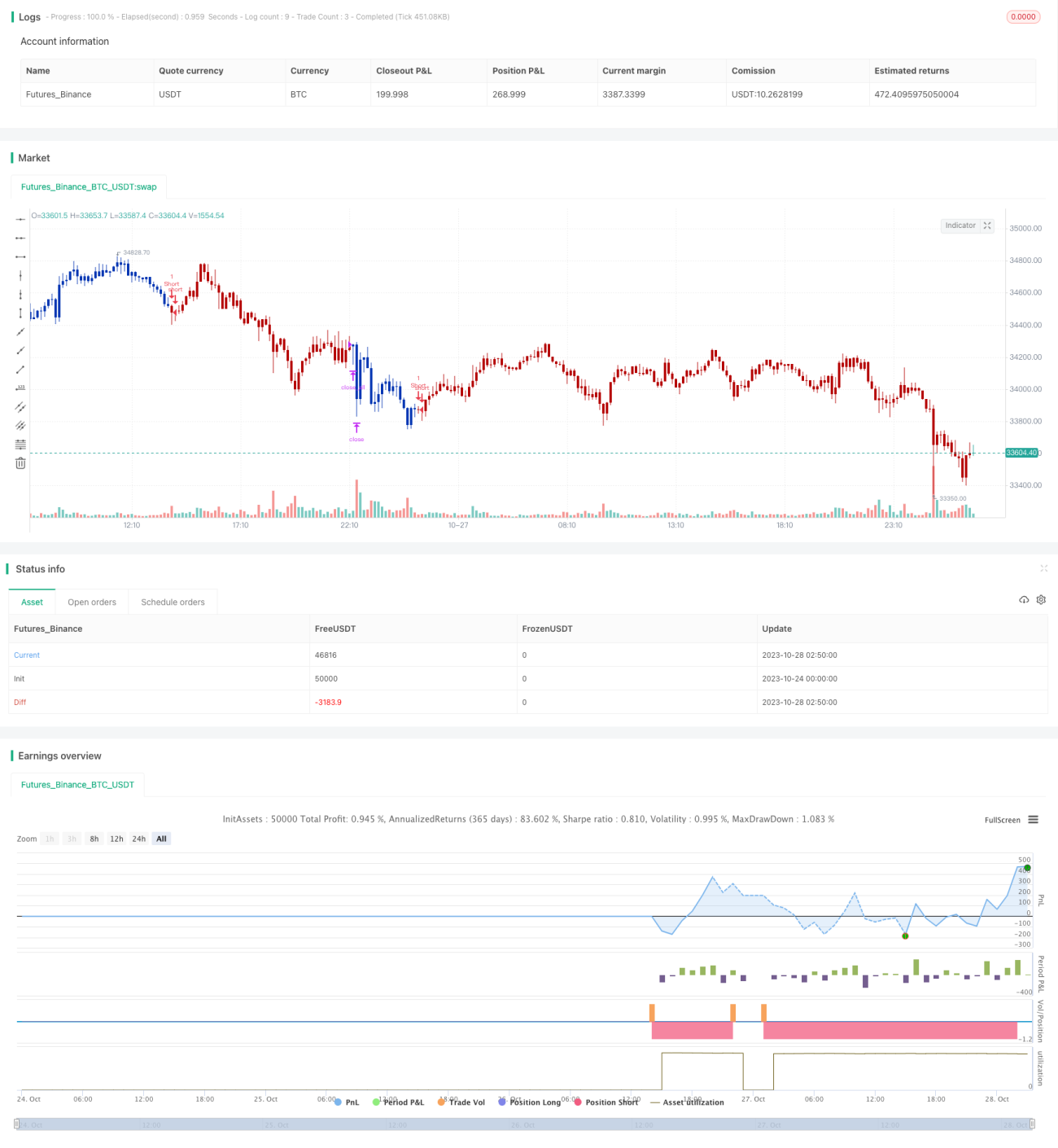

দ্বৈত বিপরীত ট্রেডিং কৌশল "123 বিপরীত" এবং "N ক্যান্ডেল ধারাবাহিক পতন" নামক দুটি উপ-কৌশল একত্রিত করে ট্রেন্ড বিপরীত হওয়ার সময় কার্যকরভাবে ট্রেডিং সুযোগ ক্যাপচার করে। এই কৌশল মধ্যম ও দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য বেশ উপযোগী।

কৌশলের মূলনীতি

123 বিপরীত

"123 বিপরীত" উপ-কৌশলের মূলনীতি হল:

যদি শেষ দুদিনের ক্লোজিং মূল্য বিপরীত দিকে যায় (অর্থাৎ, যদি আগের দিনের ক্লোজিং মূল্য তার আগের দিনের চেয়ে বেশি হয়, তাহলে বর্তমান ক্লোজিং মূল্য আগের দিনের চেয়ে কম হয়), এবং ৯ দিনের স্টক K-লাইনের ফাস্ট স্টোকাস্টিক ইন্ডিকেটর ৫০-এর নিচে থাকে, তাহলে লং (কিনা) করবে; যদি শেষ দুদিনের ক্লোজিং মূল্য বিপরীত দিকে যায় (অর্থাৎ, যদি আগের দিনের ক্লোজিং মূল্য তার আগের দিনের চেয়ে কম হয়, তাহলে বর্তমান ক্লোজিং মূল্য আগের দিনের চেয়ে বেশি হয়), এবং ৯ দিনের স্টক K-লাইনের ফাস্ট স্টোকাস্টিক ইন্ডিকেটর ৫০-এর উপরে থাকে, তাহলে শর্ট (বেচা) করবে।

এই উপ-কৌশলটি শেষ দুদিনের ক্লোজিং মূল্যের বিপরীতমুখীতা ও স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে ট্রেন্ড বিপরীতের সময় নির্ণয় করে এবং কার্যকরভাবে ট্রেন্ড বিপরীত ক্যাপচার করে।

N ক্যান্ডেল ধারাবাহিক পতন

"N ক্যান্ডেল ধারাবাহিক পতন" উপ-কৌশলের মূলনীতি হল:

সর্বশেষ Nটি ক্যান্ডেলের ক্লোজিং মূল্য ধারাবাহিকভাবে কমেছে কিনা তা পরীক্ষা করা। যদি পতন N ক্যান্ডেলে পৌঁছে, তাহলে শর্ট সিগন্যাল তৈরি হয়।

এই উপ-কৌশলটি নির্দিষ্ট সংখ্যক ক্যান্ডেলের ধারাবাহিক পতন ব্যবহার করে ট্রেন্ড বিপরীতের সময় নির্ণয় করে।

দ্বৈত সমন্বিত সংকেত

দ্বৈত বিপরীত ট্রেডিং কৌশলটি এই দুটি উপ-কৌশলকে একত্রিত করে; যখন উভয়ই একই সাথে লং বা শর্ট সিগন্যাল তৈরি করে, তখনই প্রকৃত অর্ডার দেয়া হয়।

এতে কিছু মিথ্যা সিগন্যাল ফিল্টার হয়ে যায়, যার ফলে ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়। একই সাথে বিপরীত সংকেত ও ধারাবাহিক পতনের সংকেত ব্যবহার করে ট্রেন্ড বিপরীতের সময় আরও সঠিকভাবে নির্ণয় করা যায়।

কৌশলের সুবিধার বিশ্লেষণ

দ্বৈত বিপরীত ট্রেডিং কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

একাধিক উপ-কৌশল একত্রিত করে কার্যকরভাবে মিথ্যা সিগন্যাল ফিল্টার করা যায়, সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়।

-

123 বিপরীত কৌশল স্বল্পমেয়াদী ট্রেন্ড বিপরীত বিন্দু সঠিকভাবে নির্ণয় করতে পারে। N ক্যান্ডেল ধারাবাহিক পতন মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড বিপরীত নির্ণয় করতে পারে। এদের সমন্বিত ব্যবহার মধ্যম ও দীর্ঘমেয়াদী স্তরে স্বল্পমেয়াদী ট্রেডিং সুযোগ ক্যাপচার করতে পারে।

-

স্টক K-লাইন ইন্ডিকেটর ব্যবহার করে প্যারামিটার সহজে সামঞ্জস্য করা যায়, বিভিন্ন পণ্যের জন্য উপযুক্ত।

-

কৌশলের চিন্তাধারা সহজ ও পরিষ্কার, বোঝা ও অনুসরণ করা সহজ, নতুনদের শেখার জন্য উপযুক্ত।

-

উপ-কৌশলের প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করে কৌশলের অভিযোজনযোগ্যতা বাড়ানো যায়।

কৌশলের ঝুঁকি বিশ্লেষণ

দ্বৈত বিপরীত ট্রেডিং কৌশলের কিছু ঝুঁকিও রয়েছে:

-

বিপরীত সংকেত মিথ্যা হতে পারে; সমন্বিত সংকেত মিথ্যা ঝুঁকি কমালেও সম্পূর্ণভাবে এড়াতে পারে না। স্টপ-লস কৌশলের সাথে ব্যবহার করার পরামর্শ দেওয়া হয়।

-

উপ-কৌশলগুলো সরল ইন্ডিকেটর ব্যবহার করে, জটিল বাজারের সাথে খাপ খাইয়ে নিতে নাও পারে। আরও প্রযুক্তিগত সূচক বা মেশিন লার্নিং ব্যবহার করে কৌশলের অভিযোজনযোগ্যতা বাড়ানোর কথা বিবেচনা করা যেতে পারে।

-

উপ-কৌশলের প্যারামিটার বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করতে হয়, অন্যথায় ওভারফিটিং সমস্যা দেখা দিতে পারে।

-

বিপরীতমুখী কৌশল মধ্যম ও দীর্ঘমেয়াদী জন্য বেশি উপযুক্ত; স্বল্পমেয়াদে আর্বিট্রেজের ঝুঁকি থাকে। হোল্ডিং পিরিয়ড যথাযথভাবে সামঞ্জস্য করা উচিত।

-

বিপরীত সংকেত ট্রেন্ডের মধ্যে ছোট সংশোধন পর্বে দেখা দিতে পারে; তাই ট্রেন্ড বিচার করে নিশ্চিত করতে হবে যে কৌশলের দিক বড় ট্রেন্ডের সাথে সঙ্গতিপূর্ণ।

কৌশলের অপ্টিমাইজেশন দিক

দ্বৈত বিপরীত ট্রেডিং কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করে মাল্টি-ফ্যাক্টর মডেল তৈরি করা, জটিল বাজারের সাথে খাপ খাইয়ে নেওয়ার ক্ষমতা বাড়ানো। যেমন মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড ইত্যাদি সূচক যোগ করা।

-

মেশিন লার্নিং মডেল যুক্ত করে মাল্টি-ডাইমেনশনাল ফিচারের উপর ভিত্তি করে সিগন্যালের নির্ভুলতা বাড়ানো। যেমন র্যান্ডম ফরেস্ট বা নিউরাল নেটওয়ার্ক ব্যবহার করে K-লাইন বিচার করা।

-

প্যারামিটার সেটিং অপ্টিমাইজ করা, বিভিন্ন পণ্যের জন্য প্যারামিটার ট্রেনিং করে প্যারামিটারের অভিযোজনযোগ্যতা বাড়ানো। যেমন জেনেটিক অ্যালগরিদম ব্যবহার করে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা।

-

স্টপ-লস কৌশল যুক্ত করে একক ট্রেডের লোকসান নিয়ন্ত্রণ করা এবং ঝুঁকি ব্যবস্থাপনা জোরদার করা। স্টপ-লস অবস্থান ডেটা-চালিত অপ্টিমাইজ করা যেতে পারে।

-

ডায়নামিক পজিশন সাইজিং মেকানিজম তৈরি করে, বাজার ও উপ-কৌশলের ফলাফলের ভিত্তিতে পজিশনের আকার পরিবর্তন করে ঝুঁকি কমানো।

-

ট্রেন্ড বিচার মডিউল যোগ করে নিশ্চিত করা যে উপ-কৌশলের সিগন্যাল বড় ট্রেন্ডের সাথে অসামঞ্জস্যপূর্ণ নয়। যেমন মুভিং এভারেজ ব্যবহার করে ট্রেন্ড বিচার করা।

সারসংক্ষেপ

দ্বৈত বিপরীত ট্রেডিং কৌশল 123 বিপরীত ও N ক্যান্ডেল ধারাবাহিক পতন এই দুটি উপ-কৌশল একত্রিত করে ট্রেন্ড বিপরীতের সময় কার্যকরভাবে ক্যাপচার করে। এই কৌশল মধ্যম ও দীর্ঘমেয়াদী হোল্ডিংয়ের জন্য বেশ উপযোগী, মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করতে পারে এবং ট্রেন্ড বিপরীতে নির্ভরযোগ্য ট্রেডিং সুযোগ প্রদান করে। তবে এই কৌশলের কিছু সীমাবদ্ধতাও আছে; আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করে অপ্টিমাইজ করা, এবং স্টপ-লস ও পজিশন ম্যানেজমেন্ট মেকানিজমের সাথে ব্যবহার করে ঝুঁকি কমানো প্রয়োজন, যাতে আরও জটিল বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়। সামগ্রিকভাবে, দ্বৈত বিপরীত ট্রেডিং কৌশল একটি সহজ ও সরাসরি ট্রেন্ড বিপরীত কৌশলের ধারণা প্রদান করে, যা নতুনদের জন্য কৌশল ট্রেডিং বোঝার ও শেখার ভালো উপাদান। আরও অপ্টিমাইজেশন পদ্ধতি অন্তর্ভুক্ত করলে এই কৌশল একটি অত্যন্ত ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত হতে পারে।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1