প্রবণতা-ভিত্তিক কেল্টনার চ্যানেল কৌশল

সারসংক্ষেপ

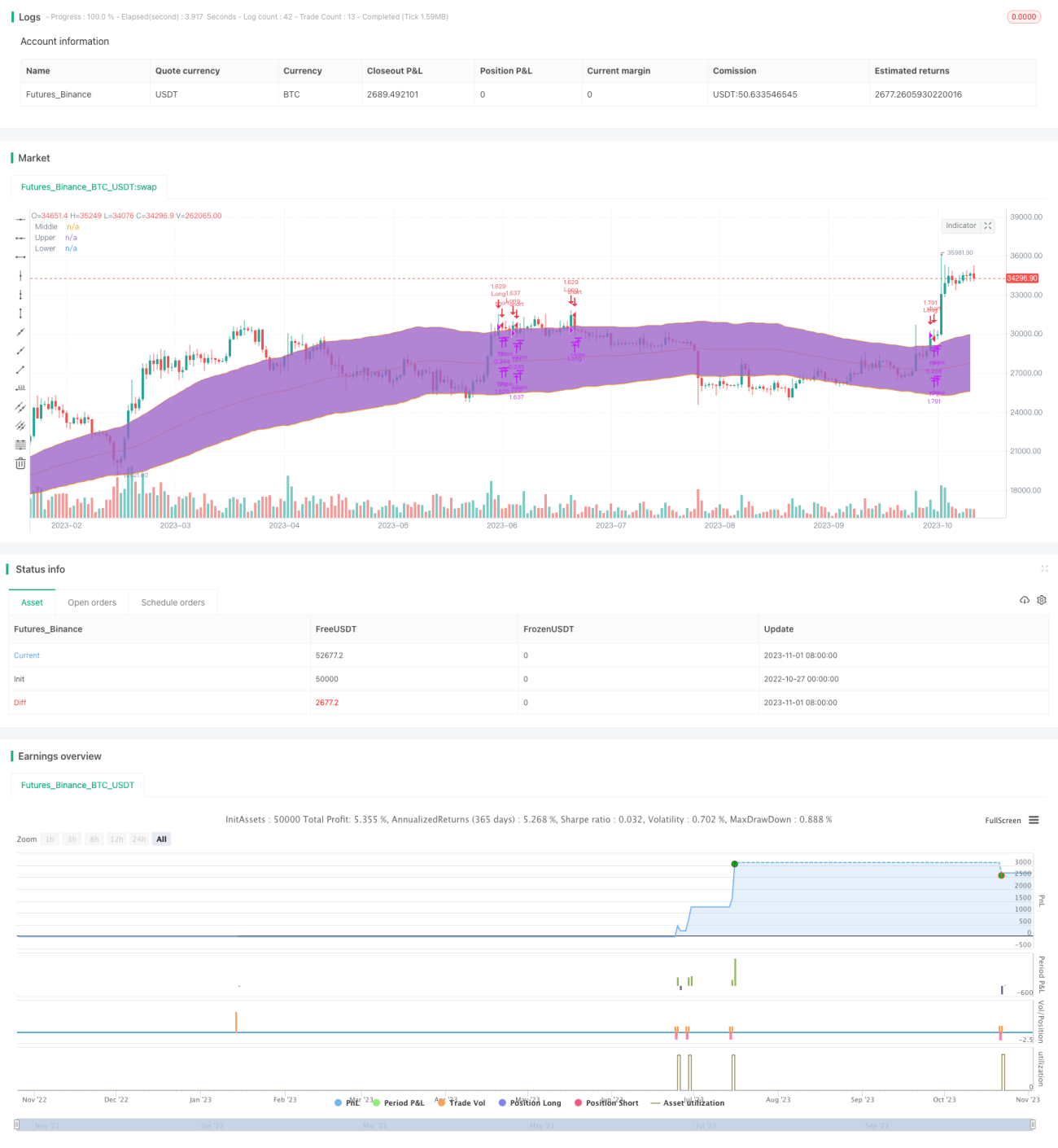

এই কৌশলটি তিনটি প্রধান সূচকের উপর ভিত্তি করে তৈরি: ট্রেন্ড সূচক, কেল্টনার চ্যানেল এবং DM সূচক।

ট্রেন্ড সূচকটি SMA এবং EMA দ্বারা গঠিত। যখন EMA SMA-কে উপরে অতিক্রম করে, তখন ট্রেন্ডে প্রবেশ নিশ্চিত হয়। কেল্টনার চ্যানেল ব্যবহার করা হয় ক্যান্ডেলের খোলা এবং বন্ধের মূল্য নির্ধারণের জন্য। DM সূচকটি লং/শর্ট দিক নির্ধারণের জন্য ব্যবহৃত হয়।

নিম্নলিখিত এন্ট্রি শর্ত পূরণ হলে লং করা যেতে পারে:

- EMA SMA-কে উপরে অতিক্রম করে, ট্রেন্ড ঊর্ধ্বমুখী নিশ্চিত হয়

- ক্যান্ডেলের খোলা মূল্য উপরের সীমার উপরে, এবং বন্ধের মূল্য চ্যানেলের ভিতরে থাকে

- DM সূচক নির্ধারিত বেসলাইনের চেয়ে বেশি

কৌশলটি দুটি টেক-প্রফিট এবং একটি স্টপ-লস সেট করে। আরও লাভের জন্য ট্রেলিং স্টপ ব্যবহার করার কথা বিবেচনা করা যেতে পারে।

কৌশলের নীতি

ট্রেন্ড নির্ধারণ

EMA এবং SMA-এর গোল্ডেন ক্রস এবং ডেথ ক্রসের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করা হয়। EMA প্যারামিটার 46, SMA প্যারামিটার 46। যখন EMA SMA-কে উপরে অতিক্রম করে, তখন এটি ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ নির্দেশ করে।

কেল্টনার চ্যানেল

কেল্টনার চ্যানেলে তিনটি লাইন থাকে: মিডলাইন, আপার ব্যান্ড, লোয়ার ব্যান্ড। মিডলাইন হল ক্লোজিং প্রাইসের SMA, যার দৈর্ঘ্য 81। আপার এবং লোয়ার ব্যান্ডগুলি মিডলাইনের উপরে এবং নিচে নির্দিষ্ট গুণিতকের প্রকৃত অস্থিরতা (True Range) দ্বারা অবস্থিত। এখানে মিডলাইনের উপরে ও নিচে 2.5 গুণের অস্থিরতা সেট করা হয়েছে।

কেল্টনার চ্যানেল প্রধানত মূল্য চ্যানেলের ভিতরে আছে কিনা এবং চ্যানেল অতিক্রম করার পরিস্থিতি নির্ধারণের জন্য ব্যবহৃত হয়।

DM সূচক

DM সূচকে তিনটি লাইন থাকে: ADX, +DI এবং -DI। +DI ঊর্ধ্বমুখী শক্তি পরিমাপ করে, -DI নিম্নমুখী শক্তি পরিমাপ করে। ADX হল গড় নির্দেশক সূচক (Average Directional Index), যা ট্রেন্ডের শক্তি প্রতিফলিত করে।

এখানে ADX প্যারামিটার 10, DI প্যারামিটার 19 সেট করা হয়েছে। যখন +DI লাইন নির্ধারিত বেসলাইন (ডিফল্ট 27) অতিক্রম করে, তখন এটি নির্দেশ করে যে ঊর্ধ্বমুখী গতি শক্তিশালী, এবং লং করার জন্য উপযুক্ত।

সুবিধা বিশ্লেষণ

এই কৌশলটি ট্রেন্ড, চ্যানেল এবং শক্তি সূচককে একত্রিত করে, যা কার্যকরভাবে মূল্যের গতিপথ এবং লং/শর্ট দিক নির্ধারণ করতে পারে। এর নিম্নলিখিত সুবিধা রয়েছে:

- ট্রেন্ড নির্ধারণ তুলনামূলকভাবে নির্ভুল, যা ট্রেন্ডের বিপরীতে ট্রেডিং এড়াতে সহায়তা করে।

- কেল্টনার চ্যানেল স্পষ্টভাবে দৃশ্যমান, যা সাপোর্ট এবং রেজিস্ট্যান্স লেভেল তৈরি করে।

- DM সূচক লং/শর্ট শক্তি পরিমাপ করতে পারে, যাতে লং/শর্ট দিক সঠিক হয় তা নিশ্চিত করে।

- কৌশলের শর্তগুলি কঠোর, যা কার্যকরভাবে উচ্চতায় উঠে পড়ার মিথ্যা ব্রেকআউট ফিল্টার করতে পারে।

- টেক-প্রফিট এবং স্টপ-লস পয়েন্ট সেট করা লাভের সুযোগ কাজে লাগাতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলেরও কিছু ঝুঁকি রয়েছে:

- ট্রেন্ডের মোড় ঘুরতে পারে, EMA SMA-কে নিচে অতিক্রম করতে পারে, তাই সময়মতো বের হওয়ার দিকে খেয়াল রাখা উচিত।

- শক্তিশালী ট্রেন্ডের সময় চ্যানেলটি অকার্যকর হতে পারে, এবং কঠোর সাপোর্ট/রেজিস্ট্যান্স লেভেল হিসেবে বিবেচনা করা উচিত নয়।

- DM সূচক ভুল সংকেত দিতে পারে, তাই মূল্যের গতিপথের সাথে মিলিয়ে বিচার করা উচিত।

- মিথ্যা ব্রেকআউট এন্ট্রি ট্রিগার করতে পারে, কিন্তু দ্রুত আবার নিচে নেমে আসতে পারে, তাই যুক্তিসঙ্গত স্টপ-লস সেট করা উচিত।

- টেক-প্রফিট এবং স্টপ-লস পয়েন্টগুলি বাজারের পরিবর্তনের সাথে মানিয়ে নিতে ক্রমাগত অপ্টিমাইজ করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার সমন্বয় করে বিভিন্ন ট্রেন্ড নির্ধারণ পদ্ধতির কার্যকারিতা পরীক্ষা করা।

- চ্যানেলের প্যারামিটার অপ্টিমাইজ করে প্রকৃত অস্থিরতার পরিসরের সাথে আরও ঘনিষ্ঠভাবে মিলানো।

- বিভিন্ন DM প্যারামিটার কম্বিনেশন পরীক্ষা করে সেরা প্যারামিটার নির্বাচন করা।

- বিভিন্ন এন্ট্রি শর্ত সেট করা, যেমন ভলিউম ফিল্টার যুক্ত করা।

- টেক-প্রফিট এবং স্টপ-লস কৌশল অপ্টিমাইজ করা, যেমন আরও লাভের জন্য ট্রেলিং স্টপ ব্যবহার করা।

- বিভিন্ন ইনস্ট্রুমেন্টের জন্য আলাদাভাবে পরীক্ষা করে সেরা প্যারামিটার কম্বিনেশন নির্বাচন করা।

উপসংহার

এই কৌশলটি একাধিক সূচক ব্যবহার করে ট্রেন্ড দিক, সাপোর্ট/রেজিস্ট্যান্স লেভেল এবং লং/শর্ট শক্তি নির্ণয় করে, যা কার্যকরভাবে ট্রেন্ড ধরা এবং ঝুঁকি নিয়ন্ত্রণ করতে পারে। তবে ঝুঁকির দিকে নজর রাখা এবং বাজারের পরিবর্তনের সাথে মানিয়ে প্যারামিটার অপ্টিমাইজ করা প্রয়োজন। সামগ্রিকভাবে, এই কৌশলটির বেশ ব্যবহারিক কার্যকারিতা রয়েছে।

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1