দ্বিমুখী বিপরীত ও মোমেন্টাম মুভিং এভারেজ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি রিভার্সাল স্ট্র্যাটেজি এবং মোমেন্টাম ইন্ডিকেটরকে একত্রিত করে একটি কম্বিনেশন স্ট্র্যাটেজি তৈরি করে। এটি দ্বিমুখী রিভার্সাল স্ট্র্যাটেজি এবং চ্যান মোমেন্টাম অসিলেটরকে একীভূত করে, যাতে রিভার্সাল সুযোগ শনাক্ত করার পাশাপাশি মোমেন্টাম সিগন্যাল যাচাই করা যায় এবং আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল পাওয়া যায়।

কৌশলের নীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

প্রথম অংশটি দ্বিমুখী রিভার্সাল স্ট্র্যাটেজি। এটি আগের দুই দিনের ক্লোজিং মূল্যের পরিবর্তন পরীক্ষা করে রিভার্সাল সুযোগ নির্ধারণ করে। বিশেষ করে, যদি আগের দুই দিনের ক্লোজিং মূল্য হ্রাস পায়, বর্তমান দিনের ক্লোজিং মূল্য আগের দিনের ক্লোজিং মূল্যের চেয়ে বৃদ্ধি পায় এবং স্টোকাস্টিক ইনডিকেটর নির্ধারিত স্তরের নিচে থাকে, তাহলে এটি ক্রয় সংকেত। বিপরীতে, যদি আগের দুই দিনের ক্লোজিং মূল্য বৃদ্ধি পায়, বর্তমান দিনের ক্লোজিং মূল্য আগের দিনের ক্লোজিং মূল্যের চেয়ে হ্রাস পায় এবং স্টোকাস্টিক ইনডিকেটর নির্ধারিত স্তরের উপরে থাকে, তাহলে এটি বিক্রয় সংকেত।

দ্বিতীয় অংশটি চ্যান মোমেন্টাম অসিলেটর। এটি মূল্য পরিবর্তনের পরিমাণ একটি নির্দিষ্ট সময়ের গড় পরিবর্তনের সাথে তুলনা করে মোমেন্টাম নির্ধারণ করে। যদি মোমেন্টাম ইনডিকেটর নির্ধারিত ঊর্ধ্বসীমার উপরে থাকে, তাহলে এটি ক্রয় সংকেত; যদি নিম্নসীমার নিচে থাকে, তাহলে এটি বিক্রয় সংকেত।

কৌশলটি দ্বিমুখী রিভার্সাল ব্যবহার করে রিভার্সাল পয়েন্ট নির্ধারণ করে এবং মোমেন্টাম ইনডিকেটর ব্যবহার করে মোমেন্টাম যাচাই করে। শুধুমাত্র যখন উভয় সংকেত একই দিকে থাকে, তখনই প্রকৃত ক্রয়-বিক্রয় সংকেত তৈরি হয়।

কৌশলের সুবিধা

-

দ্বৈত যাচাই প্রক্রিয়া, মিথ্যা সংকেত এড়িয়ে যায় এবং সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে। রিভার্সাল স্ট্র্যাটেজি সম্ভাব্য রিভার্সাল পয়েন্ট নির্ধারণ করে, মোমেন্টাম ইনডিকেটর রিভার্সাল সিগন্যালের কার্যকারিতা যাচাই করে।

-

রিভার্সাল স্ট্র্যাটেজি এবং ট্রেন্ড স্ট্র্যাটেজির সমন্বয়, উভয় রিভার্সাল এবং ট্রেন্ডকে বিবেচনায় নিয়ে বাজারের সুযোগ নমনীয়ভাবে শনাক্ত করে।

-

মোমেন্টাম ইনডিকেটর প্রবর্তন করে রিভার্সাল ফাঁদ এড়ানো যায়, শুধুমাত্র মোমেন্টাম নিশ্চিত হলে ট্রেড করে।

-

বিভিন্ন প্যারামিটার সমন্বয়যোগ্য, বিভিন্ন বাজারের জন্য অপ্টিমাইজ করা যায়।

কৌশলের ঝুঁকি

-

রিভার্সাল সিগন্যালে গভীর রিট্রেসমেন্ট হতে পারে, তাই সঠিক স্টপ-লস প্রয়োজন।

-

রিভার্সাল সময় সঠিকভাবে ধরা কঠিন হতে পারে, ভুল সিদ্ধান্তের সম্ভাবনা থাকে।

-

মোমেন্টাম ইনডিকেটর পিছিয়ে পড়তে পারে, ফলে সর্বোত্তম রিভার্সাল পয়েন্ট মিস হতে পারে।

-

প্যারামিটার সেটিং নির্দিষ্ট বাজারের জন্য সাবধানে অপ্টিমাইজ করতে হবে, ভুল সেটিং ট্রেডিং ঝুঁকি বাড়াতে পারে।

যুক্তিসঙ্গত স্টপ-লস ব্যবহার করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়। প্যারামিটার অপ্টিমাইজ করে প্যারামিটারের স্থিতিস্থাপকতা নিশ্চিত করা যায়। রিভার্সাল সিগন্যাল ট্রিগার করার শর্ত কিছুটা শিথিল করে একটি নির্দিষ্ট মার্জিন রেখে ঝুঁকি কমানো যায়।

কৌশল অপ্টিমাইজেশনের সম্ভাব্য দিক

-

বিভিন্ন রিভার্সাল প্যারামিটার কম্বিনেশন পরীক্ষা করে বাজারের রিভার্সালের প্রতি সংবেদনশীল প্যারামিটার সেটিং খুঁজে বের করা।

-

বিভিন্ন মোমেন্টাম ইন্ডিকেটর ব্যবহার করে দেখা, যেমন রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), ভলিউম পরিবর্তনের হার ইত্যাদি।

-

ফিল্টারিং শর্ত যোগ করা, যেমন ব্রেকআউট, অপ্রয়োজনীয় রিভার্সাল পয়েন্টে ট্রেড এড়ানো।

-

স্টপ-লস স্ট্র্যাটেজি মূল্যায়ন করে সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণযোগ্য এমন পদ্ধতি খুঁজে বের করা।

-

পজিশন সাইজিং কৌশল মূল্যায়ন করে বাজার পরিস্থিতি অনুযায়ী পজিশনের আকার সামঞ্জস্য করা।

সারসংক্ষেপ

এই কৌশলটি রিভার্সাল স্ট্র্যাটেজি এবং মোমেন্টাম স্ট্র্যাটেজির সুবিধা একত্রিত করে। এর সংকেতের নির্ভরযোগ্যতা বেশি এবং বাজারের সুযোগ নমনীয়ভাবে শনাক্ত করতে পারে। প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস ম্যানেজমেন্ট এবং পজিশন সাইজিংয়ের মাধ্যমে ঝুঁকি কমানো যায় এবং কৌশলের স্থিতিশীলতা ও লাভজনকতা বাড়ানো যায়। সামগ্রিকভাবে, এই কৌশলটি রিভার্সাল স্ট্র্যাটেজি এবং ট্রেন্ড স্ট্র্যাটেজির কার্যকর সংমিশ্রণ অন্বেষণ করেছে, যা আরও গবেষণা ও প্রয়োগের যোগ্য।

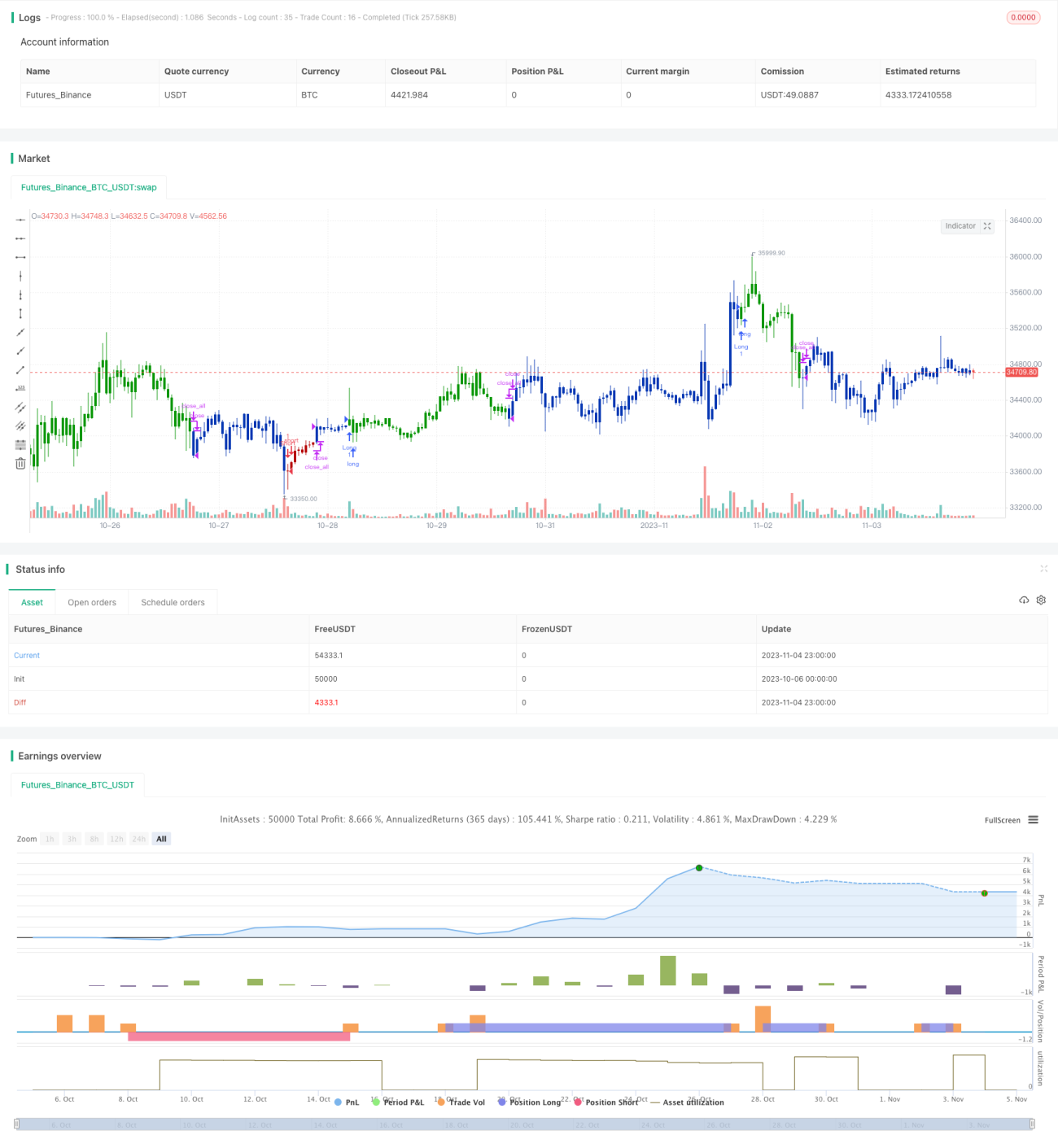

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1