গতিশীল অস্থিরতা ব্রেকআউট কৌশল

সারসংক্ষেপ

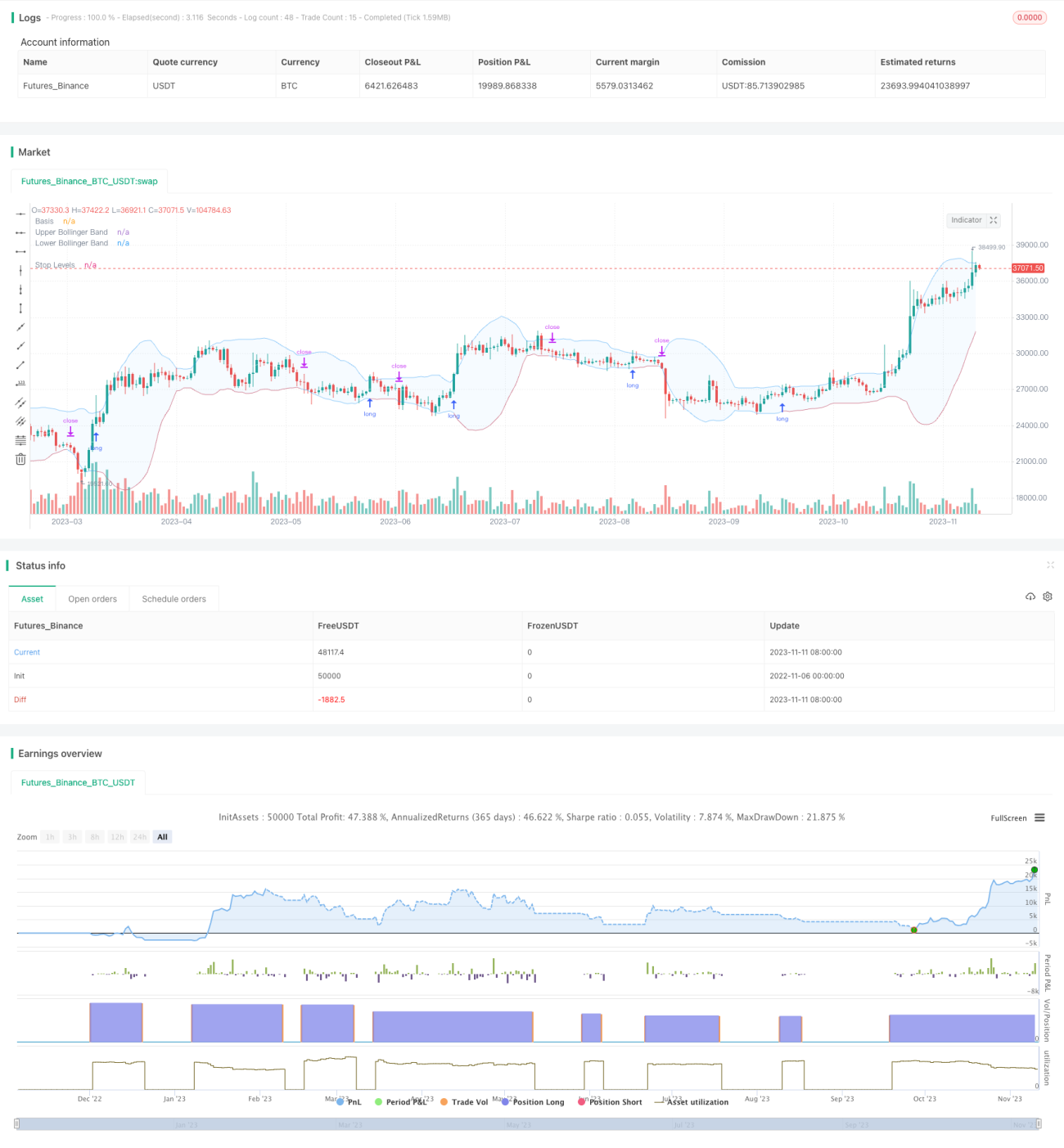

এই কৌশলটি বোলিঞ্জার ব্যান্ডের গতিশীল উপরের এবং নিচের সীমা ব্যবহার করে, যখন দাম বোলিঞ্জার ব্যান্ডের উপরের সীমা ভেঙ্গে যায় তখন লং পজিশন নেওয়া হয়, এবং যখন দাম নিচের সীমা ভেঙ্গে যায় তখন পজিশন বন্ধ করা হয়। ঐতিহ্যবাহী ব্রেকআউট কৌশলগুলির থেকে ভিন্ন, বোলিঞ্জার ব্যান্ডের উপরের ও নিচের সীমা ঐতিহাসিক অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে পরিবর্তিত হয়, যা বাজারের অত্যধিক কেনা/বিক্রির অবস্থা আরও ভালভাবে নির্ধারণ করতে সহায়তা করে।

কৌশলের নীতি

কৌশলটি মূলত বোলিঞ্জার ব্যান্ড সূচকের মাধ্যমে দামের ব্রেকআউট নির্ধারণ করে। বোলিঞ্জার ব্যান্ডে তিনটি লাইন থাকে:

- মিডলাইন: n-দিনের মুভিং এভারেজ

- আপার ব্যান্ড: মিডলাইন + k * n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন

- লোয়ার ব্যান্ড: মিডলাইন - k * n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন

যখন দাম উপরের ব্যান্ড ছাড়িয়ে যায়, তখন বাজারকে অত্যধিক কেনা অবস্থায় ধরা হয় এবং লং পজিশন নেওয়া যায়। যখন দাম নিচের ব্যান্ডের নিচে নেমে যায়, তখন বাজারকে অত্যধিক বিক্রি অবস্থায় ধরা হয় এবং পজিশন বন্ধ করা উচিত।

কৌশলটি বোলিঞ্জার ব্যান্ডের প্যারামিটার কাস্টমাইজ করার অনুমতি দেয়: মিডলাইনের দৈর্ঘ্য n এবং স্ট্যান্ডার্ড ডেভিয়েশনের গুণক k। ডিফল্ট মিডলাইন দৈর্ঘ্য 20 দিন এবং স্ট্যান্ডার্ড ডেভিয়েশন গুণক 2।

প্রতিটি স্টক ট্রেডিং শেষে, দিনের ক্লোজিং প্রাইস উপরের ব্যান্ড ভেঙ্গেছে কিনা তা পরীক্ষা করা হয়। যদি ভেঙ্গে থাকে, তবে পরের দিন খোলার সময় লং সিগন্যাল কার্যকর করা হয়। লং নেওয়ার পর, রিয়েল-টাইমে দাম নিচের ব্যান্ড ভেঙ্গেছে কিনা তা পর্যবেক্ষণ করা হয়, ভেঙ্গে গেলে পজিশন বন্ধ করা হয়।

কৌশলটিতে একটি মুভিং এভারেজ ফিল্টারও অন্তর্ভুক্ত রয়েছে, যেখানে দাম মুভিং এভারেজের উপরে থাকলেই কেবল লং সিগন্যাল তৈরি হয়। বর্তমান চক্র বা উচ্চতর চক্রে মুভিং এভারেজ আঁকার বিকল্প রয়েছে, যাতে প্রবেশের সময় নিয়ন্ত্রণ করা যায়।

স্টপ লসের জন্য দুটি বিকল্প দেওয়া হয়েছে: নির্দিষ্ট শতাংশ স্টপ লস অথবা বোলিঞ্জার ব্যান্ডের নিচের সীমা ট্র্যাক করা। পরবর্তীটি লাভকে চলতে দেওয়ার জন্য আরও বেশি জায়গা প্রদান করতে পারে।

কৌশলের সুবিধা

- বোলিঞ্জার ব্যান্ড ব্যবহার করে বাজারের SUPERBUY/SELL নির্ধারণ

- মুভিং এভারেজ ফিল্টার, বিপরীত ট্রেড এড়ানো

- বোলিঞ্জার ব্যান্ড প্যারামিটার কাস্টমাইজ করে বিভিন্ন চক্রে খাপ খাওয়ানো যায়

- দুটি স্টপ লস পদ্ধতি বেছে নেওয়ার সুযোগ

- ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ এবং লাইভ ট্রেডে কৌশল যাচাই

কৌশলের ঝুঁকি

- বোলিঞ্জার ব্যান্ড সম্পূর্ণরূপে অত্যধিক কেনা/বিক্রি নির্ধারণ করতে পারে না

- মুভিং এভারেজ ফিল্টার দ্রুত ব্রেকআউটের সুযোগ মিস করতে পারে

- নির্দিষ্ট স্টপ লস খুব রক্ষণশীল হতে পারে, ট্র্যাকিং স্টপ লস খুব আক্রমণাত্মক হতে পারে

- বিভিন্ন যন্ত্র এবং চক্রের সাথে খাপ খাওয়ানোর জন্য প্যারামিটার অপ্টিমাইজ প্রয়োজন

- ক্ষতির পরিমাণ সীমিত করতে পারে না, তাই ফান্ড ম্যানেজমেন্ট বিবেচনা করতে হবে

কৌশল অপ্টিমাইজেশন

- বিভিন্ন মুভিং এভারেজ প্যারামিটার কম্বিনেশন পরীক্ষা করা

- বিভিন্ন বোলিঞ্জার ব্যান্ড প্যারামিটার চেষ্টা করা

- নির্দিষ্ট শতাংশ স্টপ লস এবং নিচের ব্যান্ড ট্র্যাকিং স্টপ লসের রিটার্ন তুলনা করা

- ফান্ড ম্যানেজমেন্ট মডিউল যোগ করে একক ক্ষতি সীমিত করা

- বোলিঞ্জার ব্যান্ড সিগন্যাল যাচাই করতে অন্যান্য সূচকের সাথে সংযুক্ত করা

উপসংহার

এই কৌশলটি বোলিঞ্জার ব্যান্ডের গতিশীল উপরের ও নিচের সীমা ব্যবহার করে অত্যধিক কেনা/বিক্রি নির্ধারণ করে, মুভিং এভারেজ ফিল্টার ব্যবহার করে সিগন্যাল ফিল্টার করে এবং স্টপ লস দিয়ে মূলধন রক্ষা করে। ঐতিহ্যবাহী নির্দিষ্ট সীমা ব্রেকআউটের তুলনায় এটি বাজারের অস্থিরতার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে কৌশলের স্থিতিশীলতা এবং রিটার্ন আরও উন্নত করা সম্ভব। সামগ্রিকভাবে, কৌশলটি বোলিঞ্জার ব্যান্ডের গতিশীল বৈশিষ্ট্য ব্যবহার করে ব্রেকআউট কৌশলের সুবিধাগুলি অর্জন করে, যা লাইভ ট্রেডিংয়ের জন্য যাচাই এবং দীর্ঘমেয়াদী পরিমার্জনের উপযুক্ত।

- 1