একাধিক মুভিং এভারেজ ফাটল দ্বিমুখী ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি Williams নতুন উচ্চ/নতুন নিম্ন সূচক ব্যবহার করে দীর্ঘ-সংক্ষিপ্ত বিপরীত সংকেত শনাক্ত করে, একাধিক মুভিং এভারেজের সাথে ফাটল ট্রেডিং সম্পাদন করে এবং আরএসআই সূচকের মাধ্যমে মিথ্যা সংকেত ফিল্টার করে কার্যকর দ্বিমুখী ট্রেডিং অর্জন করে।

কৌশল নীতি

-

Williams নতুন উচ্চ/নতুন নিম্ন সূচক একটি নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্য ব্যবহার করে টার্নিং পয়েন্ট নির্ধারণ করে এবং ক্রয় ও বিক্রয় সংকেত প্রদান করে।

-

২০-দিন, ৫০-দিন এবং ১০০-দিনের মুভিং এভারেজ একাধিক মুভিং এভারেজ গঠন করে। যখন মূল্য এগুলির মধ্যে দুটি ভেদ করে, তখন একটি ট্রেডিং সংকেত তৈরি হয়।

-

আরএসআই সূচক অতিরিক্ত কেনা/অতিরিক্ত বিক্রিত অঞ্চল নির্ধারণ করে, যা অনিশ্চিত সংকেত ফিল্টার করতে ব্যবহৃত হয়।

-

কৌশলটি মূল্য কোন দুটি মুভিং এভারেজ ভেদ করে তা নির্ধারণ করে, Williams সূচকের সংকেত এবং আরএসআই ফিল্টারের সাথে মিলিয়ে স্থিতিশীল ক্রয়/বিক্রয় সংকেত তৈরি করে।

-

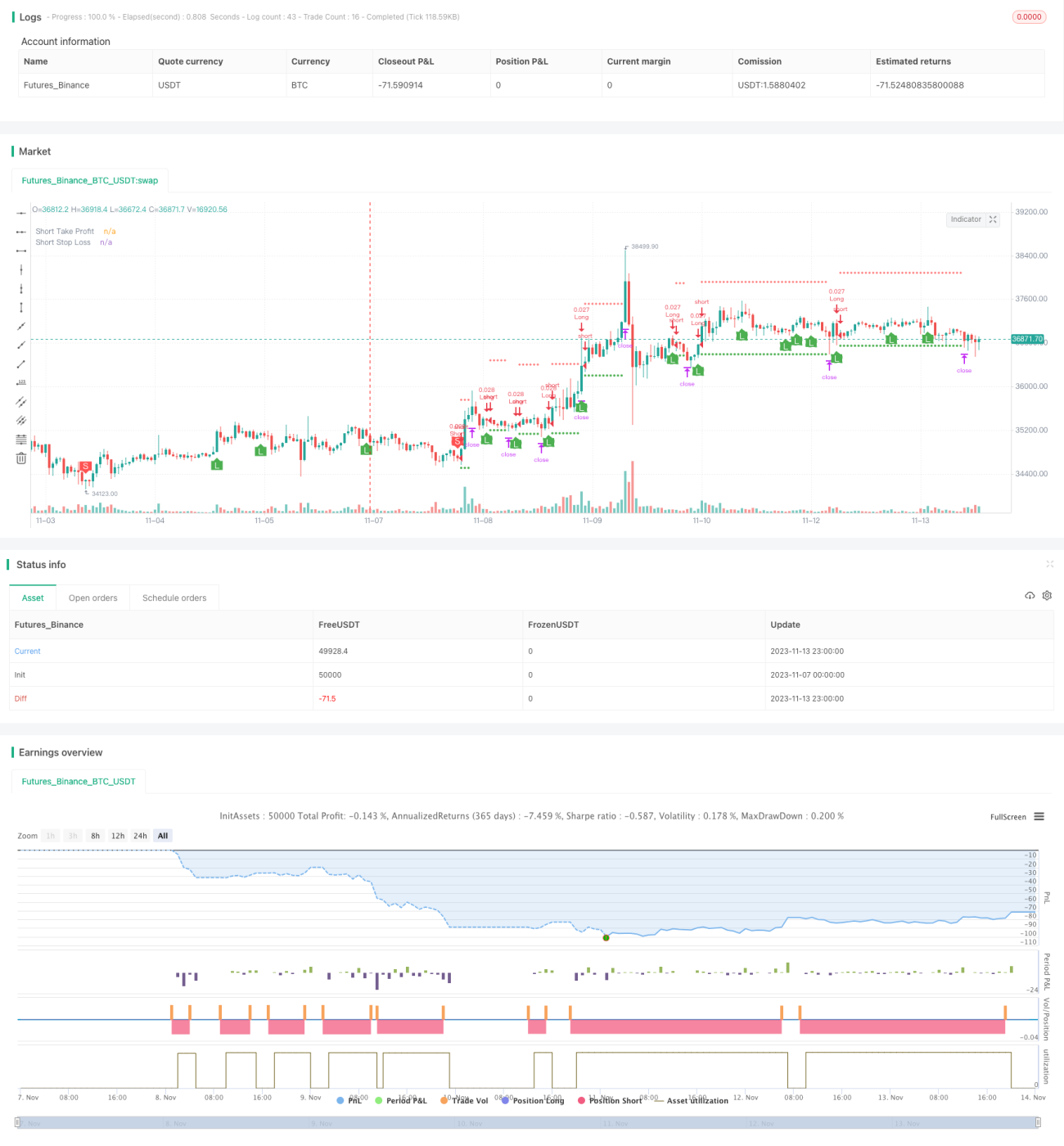

এন্ট্রি নির্ধারণ: যখন স্বল্পমেয়াদী মুভিং এভারেজ নিচ থেকে উপরে মধ্যম ও দীর্ঘমেয়াদী মুভিং এভারেজ ভেদ করে এবং একই সাথে Williams নিম্ন ও আরএসআই নিম্ন সংকেত দেখা যায়, তখন লং (কেনা); যখন স্বল্পমেয়াদী মুভিং এভারেজ উপরে থেকে নিচে মধ্যম ও দীর্ঘমেয়াদী মুভিং এভারেজ ভেদ করে এবং একই সাথে Williams উচ্চ ও আরএসআই উচ্চ সংকেত দেখা যায়, তখন শর্ট (বিক্রি)।

-

স্টপ লস ও টেক প্রফিট: নির্দিষ্ট অনুপাতে স্টপ লস ও টেক প্রফিট সেট করা হয়।

কৌশলের সুবিধা

-

Williams সূচক সঠিকভাবে মূল্য সমর্থন ও প্রতিরোধ নির্ধারণ করতে পারে এবং বিপরীত সংকেত শনাক্ত করতে পারে।

-

একাধিক মুভিং এভারেজ ভেদ করার বিচার একক মুভিং এভারেজের ওঠানামার কারণে সৃষ্ট ভুল সংকেত এড়াতে সাহায্য করে।

-

আরএসআই সূচক মিথ্যা সংকেত ফিল্টার করতে সহায়তা করে, যা এন্ট্রি সময়কে আরও নির্ভুল ও নির্ভরযোগ্য করে তোলে।

-

নির্দিষ্ট স্টপ লস ও টেক প্রফিট সিস্টেম ঝুঁকি নিয়ন্ত্রণ করে, লাভ-ক্ষতি আরও স্পষ্ট করে।

-

বিপরীত সূচক ও ট্রেন্ড সূচকের দ্বৈত নিশ্চিতকরণ ট্রেডিং সংকেতকে আরও নির্ভুল ও নির্ভরযোগ্য করে তোলে।

কৌশলের ঝুঁকি

-

ট্রেডিং পণ্যের ভুল নির্বাচন; বিভিন্ন পণ্যের জন্য প্যারামিটার সামঞ্জস্য করতে হবে।

-

সময়কালের অযৌক্তিক নির্বাচন; বিভিন্ন সময়কালের জন্য প্যারামিটার সামঞ্জস্য করতে হবে।

-

নির্দিষ্ট স্টপ লস ও টেক প্রফিট বাজারের পরিবর্তনের সাথে সামঞ্জস্য করতে পারে না, ফলে অকালে স্টপ লস হতে পারে বা টেক প্রফিট অপর্যাপ্ত হতে পারে।

-

মুভিং এভারেজ ওঠানামার সময় ভুল সংকেত তৈরি হতে পারে।

-

সূচকগুলি বিচ্ছিন্ন হলে সংকেত বিলম্বিত হয়।

কৌশল উন্নতির দিকনির্দেশনা

-

বিভিন্ন ট্রেডিং পণ্যের ভিত্তিতে গতিশীলভাবে প্যারামিটার অপ্টিমাইজ করা।

-

স্বয়ংক্রিয় স্টপ লস ও টেক প্রফিট সমন্বয় ব্যবস্থা যুক্ত করা, যাতে লাভ-ক্ষতি আরও যুক্তিযুক্ত হয়।

-

আরও সূচক ফিল্টার যুক্ত করা, যেমন MACD, স্টোকাস্টিক ইত্যাদি, যাতে ভুল সংকেত কমে।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে স্বয়ংক্রিয়ভাবে সেরা ট্রেডিং সুযোগ চিহ্নিত করা।

-

আরও ট্রেন্ড নির্ধারণ সূচকের সাথে একত্রিত করে ট্রেন্ড বাজার শনাক্ত করা।

সারসংক্ষেপ

এই কৌশলটি Williams সূচক, মুভিং এভারেজ সূচক এবং আরএসআই সূচক সহ বিভিন্ন প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম একত্রিত করে, দ্বৈত নিশ্চিতকরণের মাধ্যমে ভুল সংকেত হ্রাস করে, কার্যকরভাবে বিপরীত সুযোগগুলি ধরে নেয় এবং নির্দিষ্ট স্টপ লস ও টেক প্রফিটের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। সামগ্রিকভাবে, এটি একটি নির্ভরযোগ্য ও ব্যবহারিক দ্বিমুখী ট্রেডিং কৌশল। পরবর্তী ধাপে প্যারামিটার অপ্টিমাইজেশন, টেক প্রফিট ও স্টপ লস অপ্টিমাইজেশন এবং মডেল ইন্টিগ্রেশনের মাধ্যমে কৌশলটির কার্যকারিতা আরও বাড়ানো যেতে পারে।

/*backtest

start: 2023-11-07 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1