তরঙ্গ চ্যানেল এবং অর্থ প্রবাহ সূচকের ভিত্তিতে প্রবণতা অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি ওয়েভট্রেন্ড নির্দেশক এবং নগদ প্রবাহ নির্দেশক একত্রিত করে প্রবণতার দিক সনাক্ত করে এবং প্রবণতা অনুসরণ করে। কৌশলটি ১৫ মিনিটের সময়সীমায় চলে, ওয়েভট্রেন্ডের মাধ্যমে দামের প্রবণতার দিক নির্ধারণ করে এবং তারপর নগদ প্রবাহ নির্দেশক ব্যবহার করে প্রবণতা নিশ্চিত করে, অতি-স্বল্পমেয়াদী প্রবণতা ট্র্যাকিং বাস্তবায়ন করে।

কৌশলের নীতি

ওয়েভট্রেন্ড নির্দেশক কার্যকরভাবে দামের প্রবণতার দিক সনাক্ত করতে পারে। এটি চ্যানেল মুভিং এভারেজ, চ্যানেল গড় মূল্য এবং চ্যানেল সূচক নিয়ে গঠিত। চ্যানেল মুভিং এভারেজ হলো দামের এক্সপোনেনশিয়াল মুভিং এভারেজ, যা মূল্যের প্রবণতা প্রতিফলিত করে; চ্যানেল গড় মূল্য হলো চ্যানেল মুভিং এভারেজের মুভিং এভারেজ, যা চ্যানেল মুভিং এভারেজকে অবস্থান করতে ব্যবহৃত হয়; এবং চ্যানেল সূচক চ্যানেল মুভিং এভারেজ থেকে মূল্যের বিচ্যুতির মাত্রা প্রতিফলিত করে এবং ওভারবট/ওভারসোল্ড সিগন্যাল দেয়।

নগদ প্রবাহ নির্দেশক (CMF) নগদ প্রবাহ ও নিঃসরণ বিচার করে এবং প্রবণতা নিশ্চিত করে। এই নির্দেশক ভলিউম-অ্যাডজাস্টেড অ্যাকিউমুলেশন/ডিস্ট্রিবিউশন লাইনের উপর ভিত্তি করে তৈরি এবং ক্রেতা-বিক্রেতার শক্তির তুলনা প্রতিফলিত করে। ০ এর কাছাকাছি মান নগদ প্রবাহ ও নিঃসরণের ভারসাম্য বোঝায়; ০ এর নিচে নগদ নিঃসরণ এবং ০ এর উপরে নগদ প্রবাহ নির্দেশ করে।

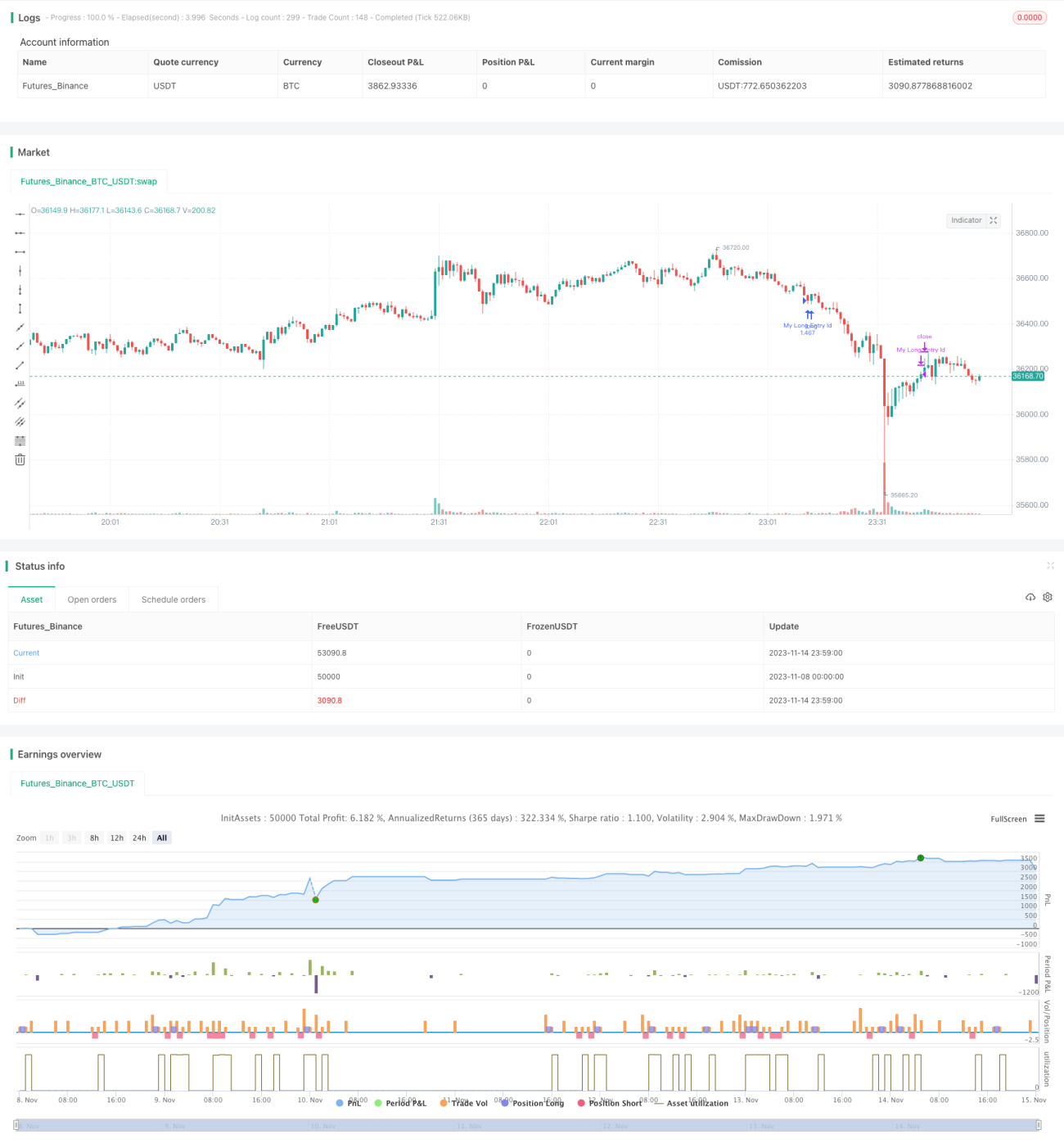

এই কৌশলটি ১৫ মিনিটের সময়সীমায় চলে। ওয়েভট্রেন্ড নির্দেশকের মাধ্যমে দামের প্রবণতার দিক নির্ধারণ করার পর, নগদ প্রবাহ নির্দেশক ব্যবহার করে তা নিশ্চিত করা হয়, যার ফলে প্রবণতা ট্র্যাকিং বাস্তবায়িত হয়। বিশেষ করে, যদি ওয়েভট্রেন্ড নির্দেশকের চ্যানেল সূচক -৬০-এর নিচে থাকে এবং একইসাথে নগদ প্রবাহ নির্দেশক -০.২-এর কম হয়, তাহলে লং পজিশন নেওয়া হয়; যদি ওয়েভট্রেন্ড নির্দেশকের চ্যানেল সূচক ৬০-এর উপরে থাকে এবং একইসাথে নগদ প্রবাহ নির্দেশক ০.২-এর বেশি হয়, তাহলে শর্ট পজিশন নেওয়া হয়। পজিশন বন্ধ করার শর্ত প্রধানত নগদ প্রবাহ নির্দেশকের উপর ভিত্তি করে: লং পজিশনের ক্ষেত্রে নগদ প্রবাহ নির্দেশক ০.১৮-এর বেশি হলে লং পজিশন বন্ধ করা হয়, এবং শর্ট পজিশনের ক্ষেত্রে নগদ প্রবাহ নির্দেশক -০.১৮-এর কম হলে শর্ট পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

১. ওয়েভট্রেন্ড নির্দেশক কার্যকরভাবে দামের প্রবণতার দিক নির্ধারণ করতে পারে

২. নগদ প্রবাহ নির্দেশক প্রবণতার দিক নিশ্চিত করে, ভুল ট্রেড এড়াতে সাহায্য করে

৩. ওয়েভট্রেন্ড এবং নগদ প্রবাহ নির্দেশকের সংমিশ্রণ অতি-স্বল্পমেয়াদী প্রবণতা ট্র্যাকিং বাস্তবায়ন করতে পারে

৪. ১৫ মিনিটের সময়সীমায় চলা স্বল্পমেয়াদী ট্রেডিংয়ের জন্য বেশি উপযুক্ত

কৌশলের ঝুঁকি

১. ওয়েভট্রেন্ড নির্দেশক রেঞ্জবাউন্ড সময়ে ভুল সিগন্যাল তৈরি করতে পারে

২. নগদ প্রবাহ নির্দেশক পিছিয়ে থাকতে পারে, যার ফলে প্রবণতার টার্নিং পয়েন্ট মিস হতে পারে

৩. একক টাইমফ্রেমে অপারেশনের ঝুঁকি বেশি, পজিশন হোল্ডিং পিরিয়ড আরও নমনীয় করা উচিত

৪. স্টপ-লস কৌশলের অভাব, একক ট্রেডের লোকসান নিয়ন্ত্রণ করা যায় না

ঝুঁকি সমাধানের পদ্ধতি:

১. ভুল সিগন্যাল এড়াতে অন্যান্য নির্দেশকের সাথে যাচাই করা

২. নগদ প্রবাহ নির্দেশকের প্যারামিটার যথাযথভাবে সামঞ্জস্য করে সংবেদনশীলতা বাড়ানো

৩. একক টাইমফ্রেমের ঝুঁকি কমাতে পজিশন হোল্ডিং পিরিয়ড বাড়ানো যেতে পারে

৪. লোকসান নিয়ন্ত্রণের জন্য মুভিং স্টপ-লস, ট্রেইলিং স্টপ-লস ইত্যাদি কৌশল যুক্ত করা

কৌশল উন্নয়নের দিকনির্দেশনা

১. প্রবণতা আরও ভালোভাবে ট্র্যাক করার জন্য পজিশন সাইজ অপ্টিমাইজ করা

২. একক ট্রেডের লোকসান নিয়ন্ত্রণের জন্য স্টপ-লস কৌশল যুক্ত করা

৩. একক নির্দেশকের ভুল সিগন্যাল এড়াতে স্টকাস্টিক ওএসসি/ওবিটি ইত্যাদি নির্দেশকের সাথে সমন্বয় করা

৪. সর্বোত্তম পজিশন হোল্ডিং পিরিয়ড খুঁজে বের করার জন্য বিভিন্ন সময় পরীক্ষা করা

৫. সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করার জন্য নগদ প্রবাহ নির্দেশকের প্যারামিটার অপ্টিমাইজ করা

সারাংশ

এই কৌশলটি ওয়েভট্রেন্ড নির্দেশক ব্যবহার করে প্রবণতার দিক নির্ধারণ করে এবং নগদ প্রবাহ নির্দেশক দিয়ে তা নিশ্চিত করে, অতি-স্বল্পমেয়াদী প্রবণতা ট্র্যাকিং অপারেশন বাস্তবায়ন করে। কৌশলটির সুবিধা হলো নির্দেশকের সমন্বয় যুক্তিযুক্ত, যা কার্যকরভাবে প্রবণতা ট্র্যাক করতে পারে এবং ১৫ মিনিটের সময়সীমায় চলা স্বল্পমেয়াদী ট্রেডিংয়ের জন্য বেশি উপযুক্ত। তবে এর কিছু ঝুঁকিও রয়েছে, যেমন নির্দেশক সিগন্যালের ভুল হওয়া, পজিশন হোল্ডিং সময় খুব কম হওয়া ইত্যাদি। ভবিষ্যতে স্টপ-লস কৌশল, প্যারামিটার অপ্টিমাইজেশন, সিগন্যাল ফিল্টারিং বৃদ্ধি ইত্যাদির মাধ্যমে আরও উন্নয়ন করা যেতে পারে, যা কৌশলটির স্থিতিশীলতা এবং লাভের হার উন্নত করবে।

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1