ট্রেন্ড ফলোয়িং ডাবল EMA উইলিয়ামস ইন্ডিকেটর কৌশল

সারসংক্ষেপ

এই কৌশলটি দিকনির্দেশনা চিহ্নিত করতে ডাবল EMA সূচক এবং উইলিয়ামস সূচককে একত্রিত করে এবং প্রবল প্রবণতা দেখা দিলে তা অনুসরণ করে। এর মূল ধারণা হল:

- শুধুমাত্র সবচেয়ে শক্তিশালী প্রবণতাগুলি ফিল্টার করতে ডাবল EMA সমন্বয় ব্যবহার করা

- উইলিয়ামস সূচক নিশ্চিত করে যে বর্তমান অবস্থান অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি অঞ্চলে রয়েছে

- আরএসআই সূচক ব্যবহার করে উচ্চমূল্যে কেনা বা নিম্নমূল্যে বিক্রি এড়ানো

নীতি

এই কৌশলটি ডাবল EMA সূচকের স্বল্পমেয়াদী EMA এবং দীর্ঘমেয়াদী EMA ব্যবহার করে। যখন স্বল্পমেয়াদী EMA ঊর্ধ্বমুখী হয়ে দীর্ঘমেয়াদী EMA অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন স্বল্পমেয়াদী EMA নিম্নমুখী হয়ে দীর্ঘমেয়াদী EMA অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়। ডাবল EMA ব্যবহার করে মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা ধরা হয়।

উপরন্তু, এই কৌশলটি প্রত্যাবর্তন পরিস্থিতি শনাক্ত করতে উইলিয়ামস সূচকও ব্যবহার করে। উইলিয়ামস সূচক চক্রের উচ্চ বিন্দু এবং নিম্ন বিন্দু নির্ধারণ করে দাম অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি অবস্থায় আছে কিনা তা বিচার করে। যখন উইলিয়ামস সূচক অতিরিক্ত কেনা দেখায়, তখন বিক্রয় সংকেত তৈরি হয়; যখন এটি অতিরিক্ত বিক্রি দেখায়, তখন ক্রয় সংকেত তৈরি হয়।

কোডে নির্দিষ্ট যুক্তি নিম্নরূপ:

লং এন্ট্রি: স্বল্পমেয়াদী EMA মধ্যমেয়াদী EMA এবং দীর্ঘমেয়াদী EMA-কে ঊর্ধ্বমুখী করে অতিক্রম করে, এবং উইলিয়ামস সূচক অতিরিক্ত বিক্রি অঞ্চল দেখায় এবং অতিরিক্ত বিক্রি অঞ্চলে সর্বনিম্ন বিন্দু তৈরি করে, যা প্রত্যাবর্তনের সুযোগ নির্দেশ করে, তখন ক্রয় সংকেত তৈরি হয়।

শর্ট এন্ট্রি: স্বল্পমেয়াদী EMA মধ্যমেয়াদী EMA এবং দীর্ঘমেয়াদী EMA-কে নিম্নমুখী করে অতিক্রম করে, এবং উইলিয়ামস সূচক অতিরিক্ত কেনা অঞ্চল দেখায় এবং অতিরিক্ত কেনা অঞ্চলে সর্বোচ্চ বিন্দু তৈরি করে, যা প্রত্যাবর্তনের সুযোগ নির্দেশ করে, তখন বিক্রয় সংকেত তৈরি হয়।

উপরন্তু, কৌশলটিতে আরএসআই সূচকও অন্তর্ভুক্ত করা হয়েছে, যা ট্রেডিং সংকেত আরও নিশ্চিত করতে এবং অন্ধভাবে উচ্চমূল্যে কেনা বা নিম্নমূল্যে বিক্রি এড়াতে সাহায্য করে।

সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল ডাবল EMA ব্যবহার করে প্রচুর অকার্যকর প্রবণতা ফিল্টার করা, শুধুমাত্র সবচেয়ে শক্তিশালী মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা অনুসরণ করা, যার ফলে শব্দ ফিল্টার হয় এবং অকার্যকর ট্রেডিং কমে যায়।

এছাড়াও, উইলিয়ামস সূচকের অন্তর্ভুক্তিরও খুব ভাল ফল পাওয়া যায়। একদিকে এটি প্রত্যাবর্তনের সুযোগ শনাক্ত করতে পারে, যার ফলে সময়মতো পজিশন বন্ধ করা যায়; অন্যদিকে এটি প্রবণতা সংকেতের কার্যকারিতা আরও নিশ্চিত করতে পারে।

ডাবল EMA এবং উইলিয়ামসের সমন্বিত ব্যবহারের ফলে কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী পণ্যগুলিতে ভাল ফলপ্রসূ ট্র্যাকিং লাভ অর্জন করতে পারে, পাশাপাশি প্রত্যাবর্তন শনাক্ত করে ক্ষতি সীমিত করতেও সক্ষম।

ঝুঁকি

এই কৌশলের প্রধান ঝুঁকি হল প্রবণতা প্রত্যাবর্তন বিন্দু শনাক্ত করতে অসুবিধা। প্রত্যাবর্তন ট্রেডিংয়ের কার্যকারিতা নিশ্চিত করতে উইলিয়ামস সূচক এবং আরএসআই সূচক অন্তর্ভুক্ত করা হলেও, প্রত্যাবর্তন ট্রেডিং এখনও কঠিন এবং উচ্চমূল্যে কেনা বা নিম্নমূল্যে বিক্রি হওয়ার ঝুঁকি সম্পূর্ণরূপে এড়ানো যায় না।

উপরন্তু, ডাবল EMA সমন্বয়ের নিজস্ব কিছু পিছিয়ে থাকার সমস্যা রয়েছে। যখন স্বল্পমেয়াদী প্রবণতা এবং মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা বিচ্ছিন্ন হয়, তখনও কৌশলটি কিছু শনাক্তকরণ সমস্যার সম্মুখীন হতে পারে।

অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও বেশি EMA পিরিয়ড কম্বিনেশন পরীক্ষা করে ভাল প্যারামিটার খোঁজা

- অভিযোজিত প্রস্থান প্রক্রিয়া যোগ করা, ATR, ভোলাটিলিটি ইনডেক্স ইত্যাদি সূচক ব্যবহার করে প্রবণতা প্রত্যাবর্তন বিচার করা

- মেশিন লার্নিং উপাদান যোগ করা, LSTM ইত্যাদি ব্যবহার করে প্রবণতা এবং প্রত্যাবর্তনের পূর্বাভাস দেওয়া

- ওয়েভ থিওরি ইত্যাদি পদ্ধতি ব্যবহার করে প্রত্যাবর্তন ট্রেডিং নিয়ম আরও উন্নত করা

- অভিযোজিত পজিশন ম্যানেজমেন্ট চালু করা, বাজারের অবস্থা অনুযায়ী পজিশনের আকার সামঞ্জস্য করা

উপসংহার

এই কৌশলটি সফলভাবে ডাবল EMA এবং উইলিয়ামস সূচককে একত্রিত করে মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা ধরে এবং বড় প্রবণতায় উচ্চতর মুনাফা অর্জন করে। একই সময়ে, উইলিয়ামস সূচকের অন্তর্ভুক্তি কৌশলটিকে প্রত্যাবর্তনের পরিস্থিতি শনাক্ত করতে এবং সময়মতো ক্ষতি বন্ধ করতে সক্ষম করে। পরবর্তী ধাপে, আরও বেশি সূচক এবং মডেল অন্তর্ভুক্ত করে অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থিতিশীলতা আরও বৃদ্ধি করা যেতে পারে।

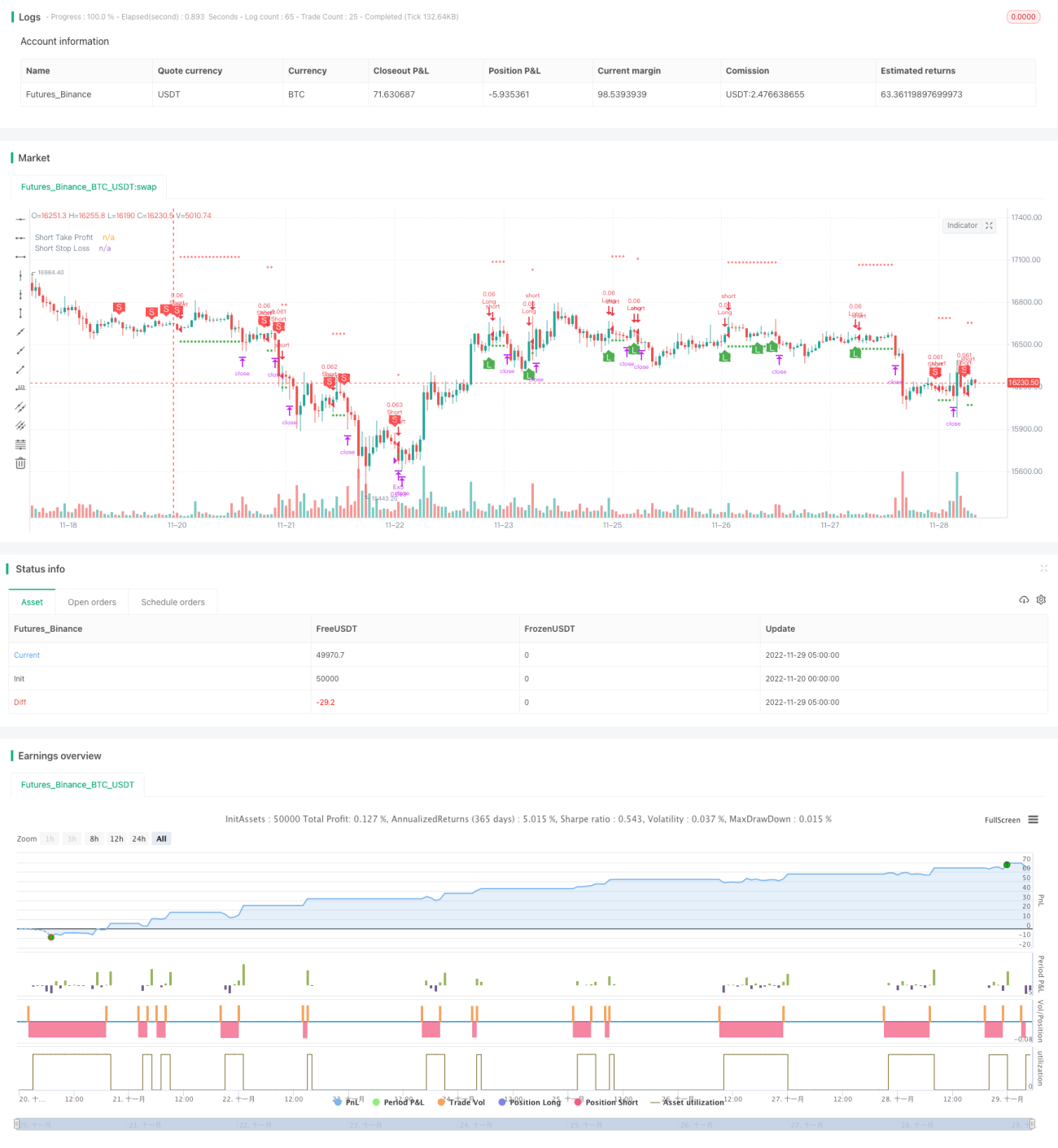

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1