দ্বৈত সময় ফ্রেম এবং গতিবেগ নির্দেশকের ভিত্তিতে অভিযোজিত লাভ রক্ষা ও লোকসান বন্ধ করার কৌশল

ওভারভিউ

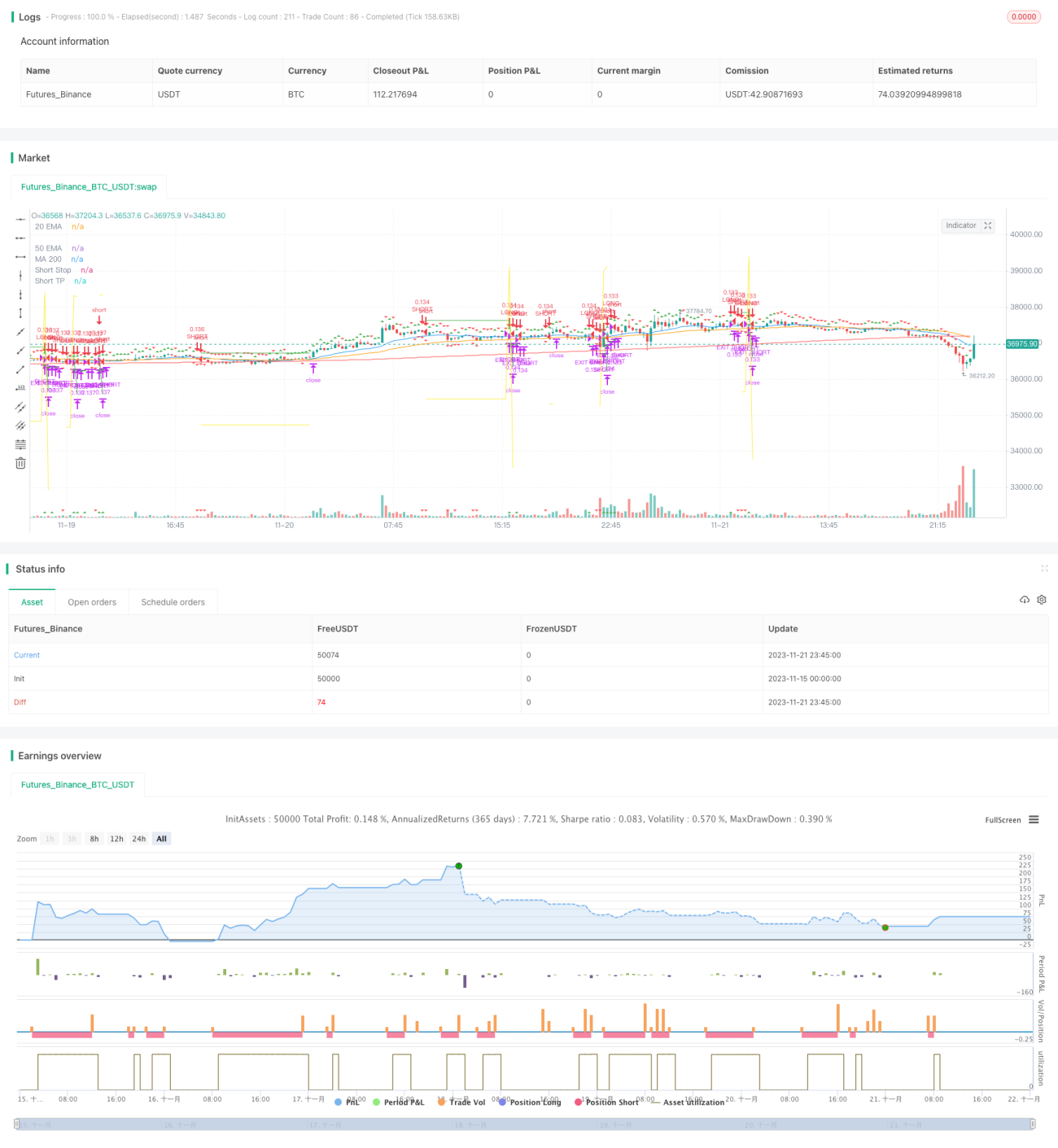

এই কৌশলটি দ্বৈত সময় ফ্রেম এবং মোমেন্টাম ইন্ডিকেটরের সমন্বয় ব্যবহার করে, স্বয়ংক্রিয়ভাবে লাভের লক্ষ্যমাত্রা ও ক্ষতি সীমা নির্ধারণ করে। প্রধান সময় ফ্রেমটি ট্রেন্ডের দিক মনিটর করে, সহায়ক সময় ফ্রেমটি সিগন্যাল নিশ্চিত করতে ব্যবহৃত হয়। যখন উভয়ের দিক একই হয়, তখন ট্রেডিং সিগন্যাল উৎপন্ন হয়। বাজারে প্রবেশের পর, ক্রমবর্ধমান লাভের পদ্ধতি ব্যবহার করে লাভের লক্ষ্যমাত্রা ও ক্ষতি সীমা আপডেট করা হয়।

কৌশলের মূলনীতি

-

প্রধান সময় ফ্রেমটি লিনিয়ার রিগ্রেশন ইন্ডিকেটর Squeeze Momentum (SQM) ব্যবহার করে ট্রেন্ড নির্ণয় করে, সহায়ক সময় ফ্রেমটি SQM ইন্ডিকেটরের EMA কম্বিনেশন ব্যবহার করে মিথ্যা সিগন্যাল ফিল্টার করে।

-

যখন মূল চার্টে SQM উপরের দিকে ব্রেক করে এবং সহায়ক চার্টেও SQM উপরে যায়, তখন লং পজিশন নেওয়া হয়; যখন মূল চার্টে SQM নিচের দিকে ব্রেক করে এবং সহায়ক চার্টেও SQM নিচে যায়, তখন শর্ট পজিশন নেওয়া হয়।

-

পজিশনে প্রবেশের পর, ইনপুট প্যারামিটার অনুযায়ী প্রাথমিক লাভের লক্ষ্যমাত্রা ও ক্ষতি সীমা নির্ধারণ করা হয়। যখন দাম লাভের লক্ষ্যমাত্রায় পৌঁছায়, তখন লাভের লক্ষ্যমাত্রা ও ক্ষতি সীমা আপডেট করা হয়। পদ্ধতিটি হলো: লাভের লক্ষ্যমাত্রা নির্ধারিত অনুপাতে বৃদ্ধি পায়, ক্ষতি সীমা অনুপাতে হ্রাস পায়, ফলে ক্রমশ লাভ লক করা যায়।

কৌশলের সুবিধা

-

দ্বৈত সময় ফ্রেম মিথ্যা সিগন্যাল ফিল্টার করে, সিগন্যালের নির্ভুলতা নিশ্চিত করে।

-

SQM ইন্ডিকেটর ট্রেন্ডের দিক নির্ণয় করে, বাজারের গোলমাল দ্বারা প্রভাবিত হওয়া এড়ায়।

-

স্বয়ংক্রিয় লাভ ও ক্ষতি ব্যবস্থাপনা সর্বোচ্চ মাত্রায় লাভ লক করতে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম।

ঝুঁকি বিশ্লেষণ

-

SQM ইন্ডিকেটরের প্যারামিটার সঠিকভাবে নির্ধারিত না হলে, ট্রেন্ডের টার্নিং পয়েন্ট মিস হয়ে যেতে পারে, যার ফলে ক্ষতি হতে পারে।

-

সহায়ক চার্টের সময় ফ্রেম ভুল নির্বাচন করলে গোলমাল কার্যকরভাবে ফিল্টার না হয়ে ভুল ট্রেড হতে পারে।

-

ক্ষতি সীমার ব্যাপ্তি খুব বেশি হলে, একক ট্রেডে যথেষ্ট ক্ষতি হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

SQM ইন্ডিকেটরের প্যারামিটার বিভিন্ন বাজার অনুযায়ী সমন্বয় করতে হবে, যাতে সেটির সংবেদনশীলতা ঠিক থাকে।

-

সহায়ক চার্টের সময় ফ্রেমটিও বিভিন্ন সময়কাল পরীক্ষা করে দেখতে হবে, কোন সময়কাল ফিল্টারিংয়ে সবচেয়ে কার্যকর।

-

ক্ষতি সীমার ব্যাপ্তি স্থির মানের পরিবর্তে ওঠানামার রেঞ্জ হিসেবে সেট করা যেতে পারে, যাতে বাজারের ওঠানামা অনুযায়ী সমন্বয় করা যায়।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি খুবই ব্যবহারিক, দ্বৈত সময় ফ্রেম এবং মোমেন্টাম ইন্ডিকেটর একত্রে ট্রেন্ড নির্ণয় করে এবং স্বয়ংক্রিয় লাভ ও ক্ষতি ব্যবস্থাপনার মাধ্যমে স্থিতিশীল মুনাফা অর্জন করে। SQM ইন্ডিকেটরের প্যারামিটার, সহায়ক চার্টের সময়কাল এবং ক্ষতি সীমার ব্যাপ্তি অপ্টিমাইজ করে কৌশলটির কার্যকারিতা আরও বাড়ানো যায়, যা লাইভ ট্রেডিংয়ে প্রয়োগ ও অপ্টিমাইজেশনের যোগ্য।

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SQZ Multiframe Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

fast_ema_len = input(11, minval=5, title="Fast EMA")

slow_ema_len = input(34, minval=20, title="Slow EMA")- 1