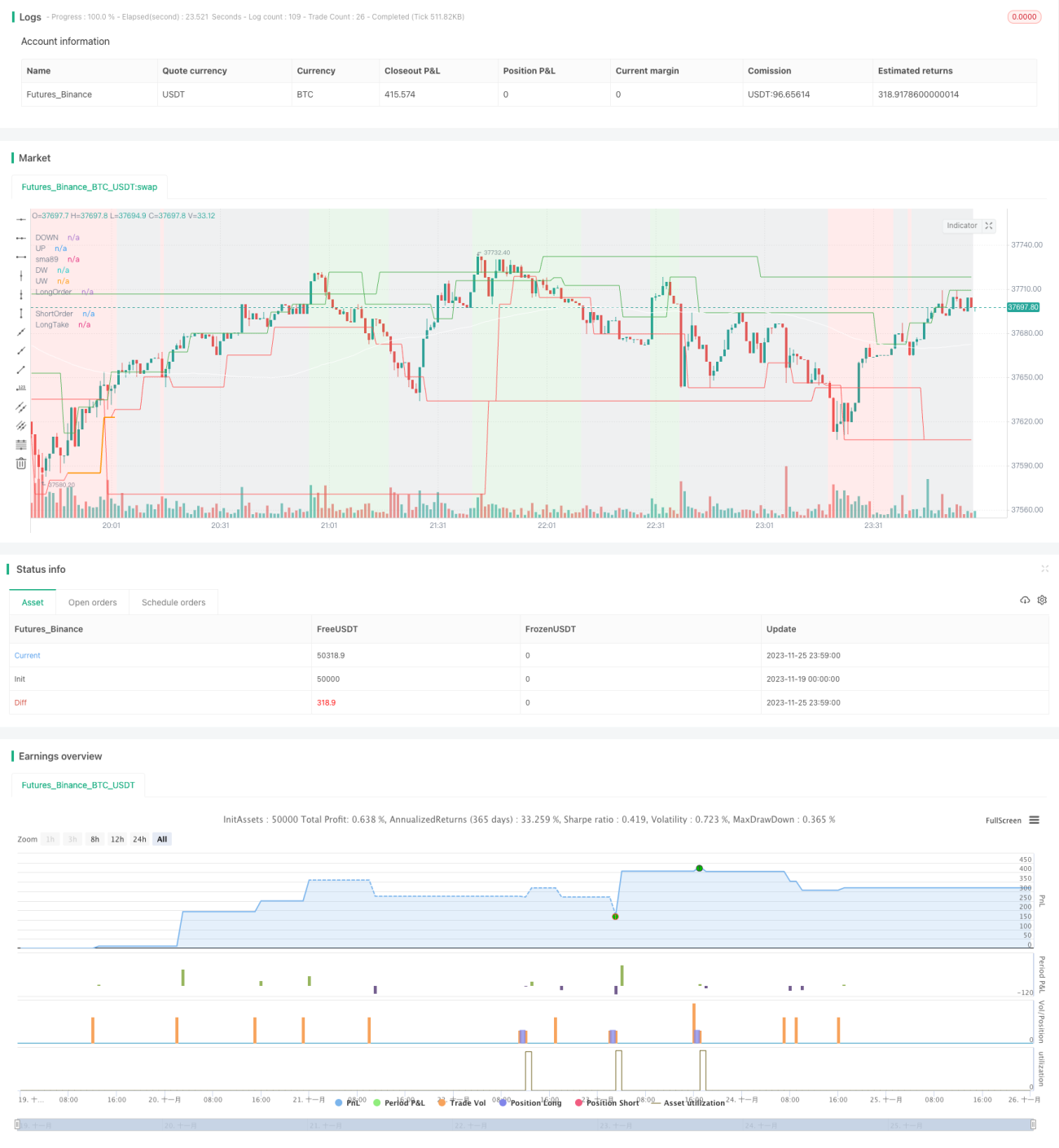

দ্বৈত ফিল্টারিং ভিত্তিক উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

কৌশলটির নাম "ডাবল ফিল্টার কোয়ান্ট"। এটি মাল্টি-টাইমফ্রেম প্রযুক্তি ব্যবহার করে এবং ডাবল ফিল্টার ধারণার উপর ভিত্তি করে একটি উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং কৌশল বাস্তবায়ন করে। কৌশলটি বিভিন্ন সময় ফ্রেমের সূচক ব্যবহার করে বিচার করে এবং আরও কঠোর ট্রেডিং সংকেত ফিল্টারিং অর্জন করে, যা প্রচুর মিথ্যা সংকেত ফিল্টার করে ফেলে এবং উচ্চতর জয়ের হার অর্জন করে।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি হলো:

-

সাপ্তাহিক এবং দৈনিক চার্ট ব্যবহার করে বাজারের প্রবণতার দিক নির্ধারণ করা, যা কৌশলের দিকনির্দেশক ফিল্টার হিসেবে কাজ করে। শুধুমাত্র প্রবণতার শর্ত পূরণ করলেই লেনদেন করা যায়।

-

৪ ঘণ্টার টাইমফ্রেমে একটি চ্যানেল তৈরি করে বিক্রয় এবং ক্রয় পয়েন্ট নির্ধারণ করা এবং ট্রেডিং সংকেত প্রদান করা।

-

সাপ্তাহিক, দৈনিক এবং ৪ ঘণ্টার চার্টের বিচারকৃত দিক একমত হওয়া প্রয়োজন, যা প্রচুর মিথ্যা সংকেত ফিল্টার করে এবং ট্রেডিং সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে।

-

ফিবোনাচি রিট্রেসমেন্ট পয়েন্ট ব্যবহার করে লাভ স্টপ এবং লস স্টপ অবস্থান নির্ধারণ করা, যা দ্রুত লাভ স্টপ এবং লস স্টপ করতে সাহায্য করে।

বিশেষভাবে বলতে গেলে, কৌশলটি প্রথমে সাপ্তাহিক এবং দৈনিক চার্টে প্রবণতার অগ্রাধিকার দিক নির্ধারণ করে। অগ্রাধিকার দিক নির্ধারণের নীতি হলো: বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস পিরিয়ড লাইনের একটি পাশে বেশি কোণে থাকলে, সেই পিরিয়ড লাইনের দিক হিসেবে বিচার করা হয়; তারপর ৪ ঘণ্টার টাইমফ্রেমে A B C D চ্যানেল তৈরি করে চ্যানেলের দিক এবং রিট্রেসমেন্ট পয়েন্টের মাধ্যমে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করে ট্রেডিং সংকেত প্রদান করা হয়; এবং সবশেষে, বর্তমান পিরিয়ড লাইনের বিচারকৃত অগ্রাধিকার দিকটি অবশ্যই ৪ ঘণ্টার ট্রেডিং সংকেতের দিকের সাথে একমত হতে হবে, যা অনেক মিথ্যা সংকেত ফিল্টার করে এবং ট্রেডিং সংকেতের নির্ভরযোগ্যতা বাড়ায়।

কৌশলের সুবিধা

কৌশলটির প্রধান সুবিধাগুলি নিম্নরূপ:

-

মাল্টি-টাইমফ্রেমের উপর ভিত্তি করে ডাবল সিগন্যাল ফিল্টারিং মেকানিজম প্রচুর নয়েজ ফিল্টার করতে পারে এবং উচ্চ নির্ভরযোগ্যতার ট্রেডিং সুযোগ প্রদান করে।

-

চ্যানেল ব্যবহার করে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করা হয়, ফলে ট্রেডিং সংকেত স্পষ্ট হয়।

-

ফিবোনাচি রিট্রেসমেন্ট পয়েন্টে লাভ স্টপ ও লস স্টপ সেট করা যায়, যা দ্রুত লাভ ও লস স্টপ করতে সাহায্য করে।

-

কৌশলটির প্যারামিটার কম, সহজে বুঝা ও আয়ত্ত করা যায়।

-

সম্প্রসারণযোগ্যতা ভালো, সহজেই অপ্টিমাইজেশন ও উন্নতি করা যায়।

কৌশলের ঝুঁকি

কৌশলটির প্রধান ঝুঁকিগুলি নিম্নরূপ:

-

অনেক বেশি টাইমফ্রেম পর্যবেক্ষণ করায় জটিলতা বেড়ে যায় এবং ত্রুটির সম্ভাবনা থাকে।

-

বিশেষ পরিস্থিতির আকস্মিক ঘটনা যেমন গুরুত্বপূর্ণ সংবাদ ইভেন্টের কারণে বাজারের তীব্র ওঠানামা বিবেচনা করা হয়নি।

-

রিট্রেসমেন্ট পয়েন্টে লাভ স্টপ সেট করলে লাভ অপর্যাপ্ত হওয়ার সম্ভাবনা থাকে।

-

প্যারামিটার ভুলভাবে সেট করলে অতিরিক্ত ট্রেডিং বা ট্রেড মিস করার সম্ভাবনা থাকে।

প্রতিকার:

-

অস্বাভাবিক পরিস্থিতি এবং গুরুত্বপূর্ণ সংবাদ ইভেন্টের পর্যবেক্ষণ জোরদার করা।

-

লাভ স্টপ ও লস স্টপের যুক্তি অপ্টিমাইজ করা যাতে লাভ একটি নির্দিষ্ট স্তরে পৌঁছায়।

-

প্যারামিটার বিস্তারিত পরীক্ষা ও অপ্টিমাইজ করা, অতিরিক্ত ট্রেডিং এবং ট্রেড মিস হওয়ার সম্ভাবনা কমানো।

কৌশলের অপ্টিমাইজেশন দিক

কৌশলটির প্রধান অপ্টিমাইজেশন দিকগুলি হলো:

-

প্রবণতার অগ্রাধিকার দিক নির্ধারণের জন্য মেশিন লার্নিং মডেল যুক্ত করার সম্ভাবনা বিবেচনা করা, আরও বেশি ডেটা ব্যবহার করে বিচারের যথার্থতা বাড়ানো।

-

চ্যানেল তৈরির জন্য অন্যান্য সূচক পরীক্ষা করা, ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করা।

-

আরও উন্নত লাভ স্টপ ও লস স্টপ পদ্ধতি প্রয়োগ করা, যেমন মুভিং স্টপ, জাম্প স্টপ ইত্যাদি।

-

ব্যাকটেস্টের ফলাফল ব্যবহার করে সর্বোত্তম প্যারামিটার অনুমান করা, যাতে প্যারামিটার সেটিং কোয়ান্টিটেটিভ বিনিয়োগের নীতির সাথে আরও সামঞ্জস্যপূর্ণ হয়।

-

গুরুত্বপূর্ণ আকস্মিক ঘটনার পর্যবেক্ষণ এবং প্রতিক্রিয়া প্রক্রিয়া যোগ করা।

সারসংক্ষেপ

সামগ্রিকভাবে, কৌশলটির মূল ধারণা হলো ডাবল ফিল্টারিংয়ের মাধ্যমে নয়েজ কমানোর একটি উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি মাল্টি-টাইমফ্রেম বিচার এবং চ্যানেলের মাধ্যমে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণের পদ্ধতি ব্যবহার করে ট্রেডিং সংকেতের দ্বিগুণ নির্ভরযোগ্যতা ফিল্টারিং অর্জন করে। একইসাথে, কৌশলটির প্যারামিটার কম, সহজে আয়ত্ত করা যায়; সম্প্রসারণযোগ্যতা ভালো, সহজেই অপ্টিমাইজেশন ও উন্নতি করা যায়। পরবর্তী ধাপে বিচারের যথার্থতা, লাভ স্টপ ও লস স্টপ পদ্ধতি, প্যারামিটার অপ্টিমাইজেশন ইত্যাদি দিক থেকে অপ্টিমাইজ করা হবে, যাতে কৌশলের কার্যকারিতা আরও ভালো হয়।

- 1