মূল্য গড় রেখা ক্রসিং কৌশল

সংক্ষিপ্ত বিবরণ

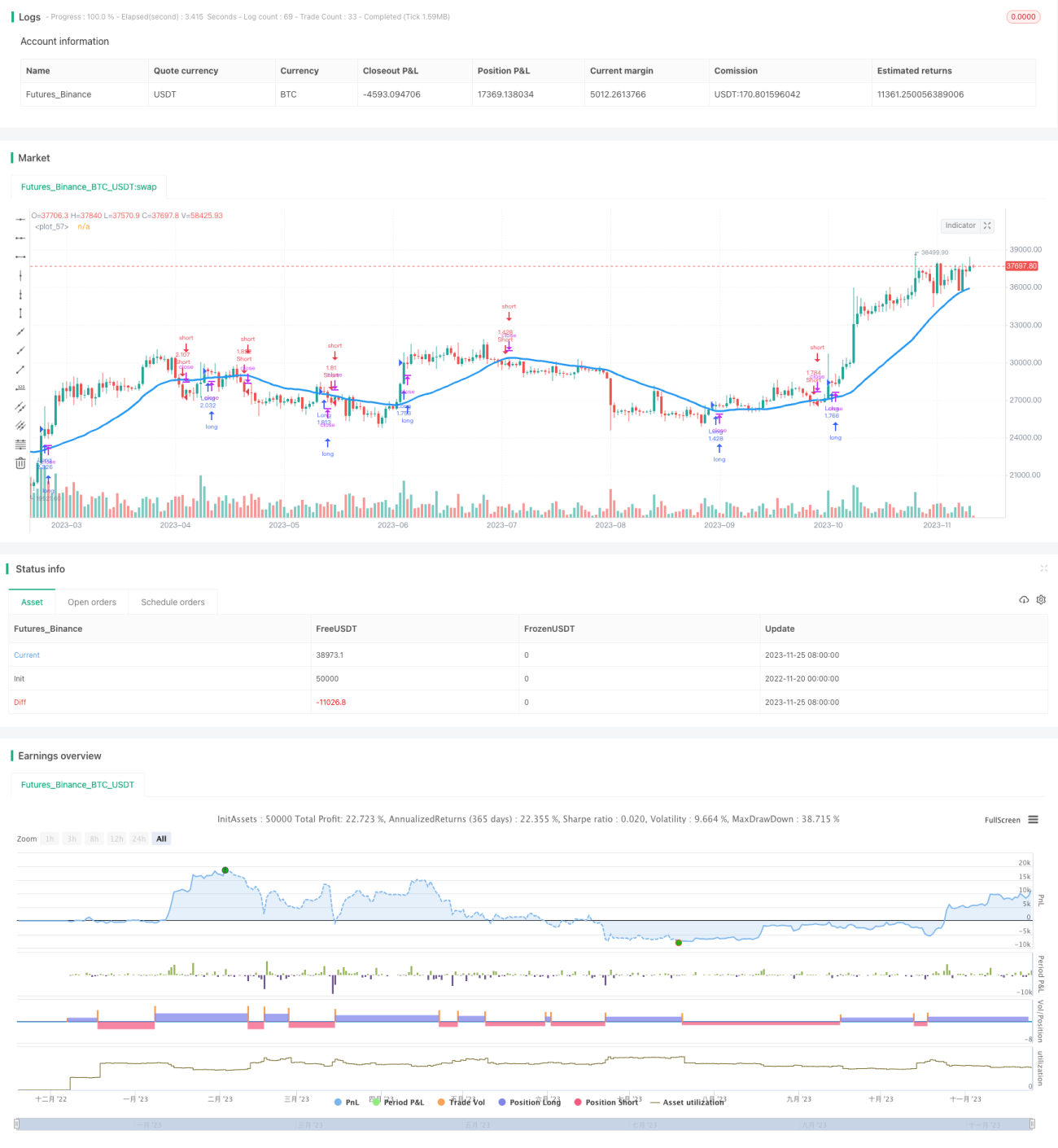

এই কৌশলটি মূলত একটি মুভিং এভারেজ ক্রসওভার কৌশল। দামের মুভিং এভারেজ গণনা করে এবং একটি নির্দিষ্ট স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজ নির্ধারণ করে, যখন স্বল্পমেয়াদী মুভিং এভারেজ নিচ থেকে উপরে দীর্ঘমেয়াদী মুভিং এভারেজ অতিক্রম করে তখন লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী মুভিং এভারেজ উপরে থেকে নিচে দীর্ঘমেয়াদী মুভিং এভারেজ অতিক্রম করে তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের মূলনীতি

মূল্য গড় ক্রসওভার কৌশলের মূল ধারণা হল: দামের মুভিং এভারেজ কার্যকরভাবে দাম পরিবর্তনের প্রবণতা প্রতিফলিত করতে পারে। কৌশলটি দুটি ভিন্ন সময়সীমার মুভিং এভারেজ এবং একটি নির্দিষ্ট ট্রেডিং লজিক সেট করে বাজারের প্রবণতার পরিবর্তন নির্ণয় করে ট্রেডিং সিগন্যাল তৈরি করে।

এই কৌশলটি একটি দীর্ঘমেয়াদী গড় এবং একটি স্বল্পমেয়াদী গড় গণনা করে। দীর্ঘমেয়াদী লাইন প্রধানত বড় প্রবণতা নির্ণয় করে, স্বল্পমেয়াদী লাইন বড় প্রবণতার মধ্যে মাঝারি ও স্বল্পমেয়াদী ওঠানামা ধরতে ব্যবহৃত হয়। কৌশলের ট্রেডিং সিগন্যাল মূলত স্বল্পমেয়াদী লাইনের দীর্ঘমেয়াদী লাইন অতিক্রম করার উপর ভিত্তি করে তৈরি হয়: স্বল্পমেয়াদী লাইন উপরে উঠলে লং সিগন্যাল, স্বল্পমেয়াদী লাইন নিচে নামলে শর্ট সিগন্যাল। এছাড়াও, কৌশলটি মিথ্যা সিগন্যাল এড়াতে সিগন্যালগুলিকে আরও ফিল্টার করে।

বিশেষ করে, এই কৌশলটি ৭ ধরনের ভিন্ন মুভিং এভারেজ ব্যবহার করে, যার মধ্যে রয়েছে SMA, EMA, VWMA ইত্যাদি, ব্যবহারকারীরা মুভিং এভারেজের ধরন নির্বাচন করতে পারেন। মুভিং এভারেজের দৈর্ঘ্যও নমনীয়ভাবে সেট করা যায়। তাছাড়া, কৌশলটিতে একটি নির্দিষ্ট ট্রেডিং সময়সীমা এবং পজিশন ম্যানেজমেন্ট ব্যবস্থাও রয়েছে। এই সেটিংসের মাধ্যমে ব্যবহারকারীরা বিভিন্ন পণ্য ও বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে কৌশলের প্যারামিটারগুলি নমনীয়ভাবে সামঞ্জস্য করতে পারেন।

সুবিধা বিশ্লেষণ

মূল্য গড় ক্রসওভার কৌশলের প্রধান সুবিধাগুলি নিম্নরূপ:

-

কৌশলের লজিক স্পষ্ট ও সহজ, বোঝা ও বাস্তবায়ন করা সহজ, নতুনদের জন্য উপযুক্ত।

-

কৌশলের মূলনীতি দৃঢ়, এটি সুপ্রতিষ্ঠিত মুভিং এভারেজ ট্রেডিং নিয়মের উপর ভিত্তি করে তৈরি এবং বাজার পরীক্ষায় উত্তীর্ণ।

-

কৌশলের প্যারামিটারগুলি নমনীয় ও সামঞ্জস্যযোগ্য, ব্যবহারকারীরা বাজার সম্পর্কে নিজস্ব ধারণা ও পছন্দ অনুযায়ী উপযুক্ত প্যারামিটার নির্বাচন করতে পারেন।

-

কৌশলটিতে একটি নির্দিষ্ট ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে, যা লোকসানের পজিশনের ধারণ সময় কমাতে এবং অপ্রয়োজনীয় বিপরীত পজিশন খোলা রোধ করতে সহায়তা করে।

-

কৌশলটিতে একাধিক গড়ের ধরন রয়েছে, ব্যবহারকারীরা তাদের ট্রেডিং পণ্যের জন্য সবচেয়ে উপযুক্ত মুভিং এভারেজের ধরন নির্বাচন করতে পারেন।

-

কৌশলটি নির্দিষ্ট ট্রেডিং সময়সীমায় ট্রেডিং লজিক চালু করতে সমর্থন করে, যা প্রধান ছুটির দিনে বাজারের অস্বাভাবিক ওঠানামা এড়াতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

যদিও মূল্য গড় ক্রসওভার কৌশলের অনেক সুবিধা রয়েছে, বাস্তবে ট্রেডিংয়ে কিছু ঝুঁকিও রয়েছে, যা প্রধানত নিম্নলিখিত দুটি দিক থেকে প্রকাশ পায়:

-

বেশিরভাগ মুভিং এভারেজের ল্যাগ থাকার কারণে, ক্রসওভার সিগন্যাল দামের রিভার্সাল সম্পূর্ণ হওয়ার পরে আসতে পারে, ফলে ফাঁদে পড়ার সম্ভাবনা থাকে।

-

প্যারামিটার সেটিং ঠিক না হলে, ক্রসওভার সিগন্যাল খুব ঘন ঘন হতে পারে, যার ফলে ট্রেডিং অ্যাক্টিভিটি বেড়ে গিয়ে বেশি ট্রেডিং খরচ হতে পারে।

উপরোক্ত ঝুঁকিগুলি নিম্নলিখিত উপায়ে নিয়ন্ত্রণ ও মোকাবেলা করা যেতে পারে:

-

উপযুক্ত স্টপ-লস রেঞ্জ সেট করে একক ট্রেডের লোকসানের ঝুঁকি নিয়ন্ত্রণ করা।

-

ফিল্টারিং শর্ত বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমানো, অতিরিক্ত ট্রেডিং রোধ করা। যেমন প্রাইস চ্যানেল বা মূল্যের ওঠানামার মাত্রার শর্ত যুক্ত করা।

-

মুভিং এভারেজের প্যারামিটার অপ্টিমাইজ করা, নিজের ট্রেডিং পণ্য ও সময়সীমার জন্য সবচেয়ে উপযুক্ত প্যারামিটার কম্বিনেশন নির্বাচন করা। বিভিন্ন বাজার পরিস্থিতিতে কৌশলের স্থায়িত্ব পরীক্ষা করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই মূল্য গড় ক্রসওভার কৌশলটিতে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে, যা নিম্নলিখিত দিক থেকে করা যেতে পারে:

-

অতিরিক্ত বাজারের পরিস্থিতিতে সুরক্ষা ব্যবস্থা যুক্ত করা। যেমন দামের তীব্র ওঠানামার সময় ট্রেডিং বন্ধ রাখা, বাজারের অস্বাভাবিক সময় এড়ানো।

-

আরও ফিল্টারিং শর্ত ও সমন্বিত ট্রেডিং সিগন্যাল যুক্ত করা, সিগন্যালের গুণমান ও স্থায়িত্ব বৃদ্ধি করা। যেমন অন্য প্রযুক্তিগত সূচকের সাথে মিলিয়ে শক্তিশালী প্রবণতার ক্রসওভার শনাক্ত করা।

-

ডায়নামিক প্যারামিটার সিস্টেম ব্যবহার করা। বাজারের অবস্থা ও পণ্যের বৈশিষ্ট্যের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে মুভিং এভারেজের দৈর্ঘ্য, ট্রেডিং সুইচ ইত্যাদি গুরুত্বপূর্ণ প্যারামিটার সামঞ্জস্য করা, নির্দিষ্ট মান ব্যবহার না করে।

-

জটিল মাল্টি-পণ্য আর্ভিট্রাজের মতো উন্নত কৌশলে এই মুভিং এভারেজ ক্রসওভার সিগন্যাল প্রয়োগ করা। অন্যান্য তথ্যের সাথে একত্রিত করে গভীর কৌশল অপ্টিমাইজেশন করা।

এই সমস্ত পরামর্শ কৌশলটির প্রয়োগের পরিধি বিস্তৃত করতে, ট্রেডিং ফলাফল উন্নত করতে এবং ঝুঁকি-রিটার্নের ভারসাম্য আরও ভালভাবে বজায় রাখতে সহায়তা করবে।

সারসংক্ষেপ

এই নিবন্ধে Noro's CrossMA সরল মুভিং এভারেজ ক্রসওভার কৌশলের বিস্তারিত কোড বিশ্লেষণ ও ব্যাখ্যা করা হয়েছে। আমরা এর কৌশলগত ধারণা, মূলনীতি কাঠামো, প্রধান সুবিধা এবং সম্ভাব্য উন্নতির দিকনির্দেশনা বিশ্লেষণ করেছি। এই কৌশলটি সামগ্রিকভাবে স্পষ্ট লজিক, সহজ ও ব্যবহারিক, প্যারামিটার সামঞ্জস্যে নমনীয় এবং বিভিন্ন ট্রেডিং পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। আমরা কৌশলটিতে বিদ্যমান সমস্যা ও ঝুঁকিগুলিও বিশ্লেষণ করেছি এবং সেগুলি মোকাবেলার জন্য নির্দিষ্ট পরামর্শ দিয়েছি। আশা করি এই ব্যাপক বিশ্লেষণ ও আলোচনার মাধ্যমে ট্রেডাররা এই ধরনের কৌশল আরও গভীরভাবে বুঝতে পারবেন এবং তাদের বাস্তব ট্রেডিং সিস্টেমের ক্রমাগত অপ্টিমাইজেশনে সহায়তা পাবেন।

- 1