CMO এবং WMA ভিত্তিক মোমেন্টাম ট্রেডিং কৌশল

সারসংক্ষেপ

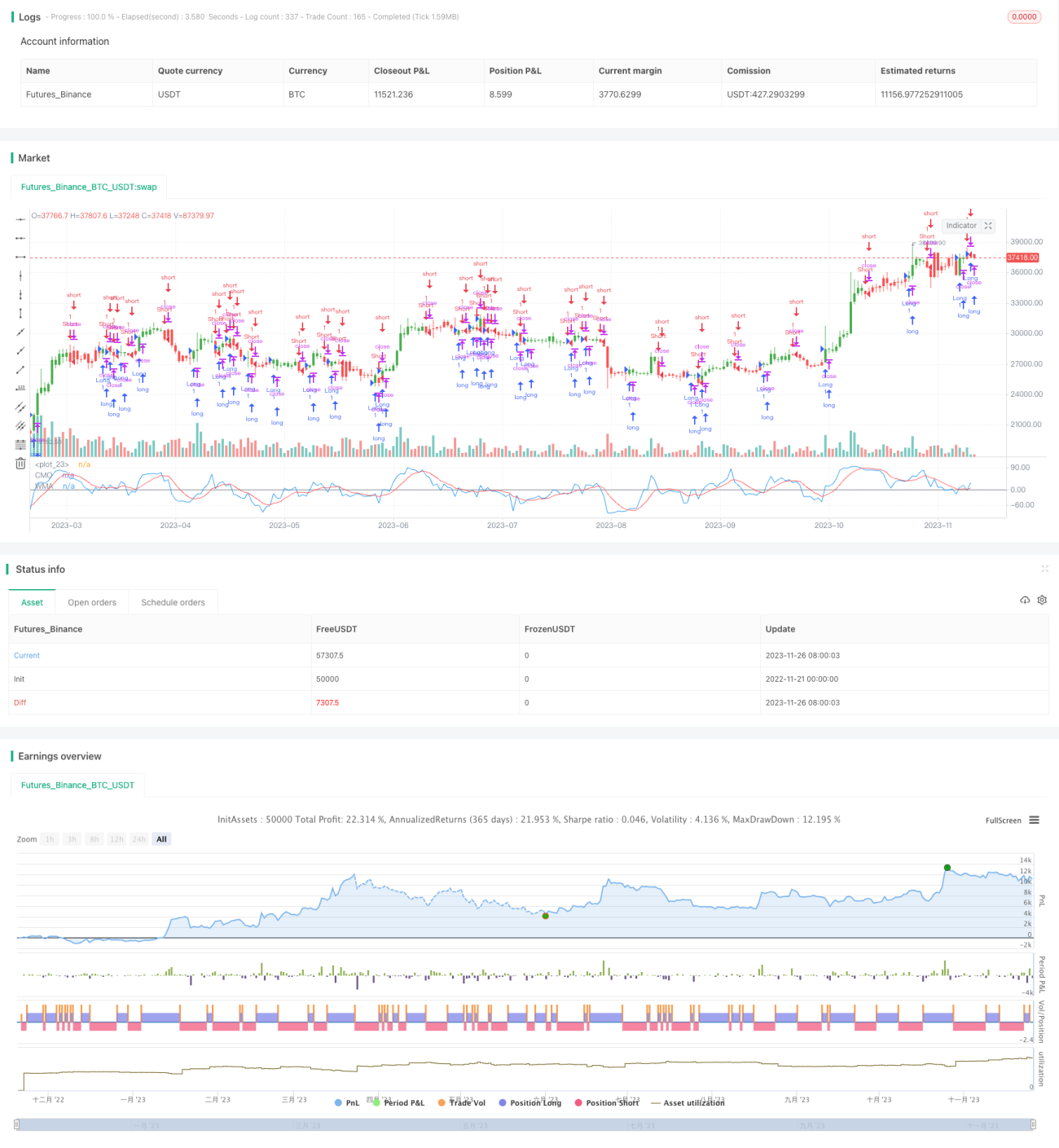

এই কৌশলটির নাম "CMO এবং WMA ভিত্তিক মোমেন্টাম ট্রেডিং কৌশল"। এই কৌশলটি চন্দে মোমেন্টাম অসিলেটর (CMO) এবং এর ওয়েটেড মুভিং এভারেজ (WMA) ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। মূল ধারণা হলো যখন CMO তার WMA কে উপরের দিকে অতিক্রম করে তখন লং পজিশন নেওয়া এবং নিচের দিকে অতিক্রম করলে শর্ট পজিশন নেওয়া। একই সাথে বিপরীত ট্রেডের অপশনও বিবেচনা করা হয়।

কৌশলের নীতি

এই কৌশলের মূল ইন্ডিকেটর হলো CMO। CMO অন্যান্য মোমেন্টাম ইন্ডিকেটর যেমন RSI এর সাথে ঘনিষ্ঠভাবে সম্পর্কিত, তবে এর নিজস্ব বৈশিষ্ট্যও রয়েছে। CMO সরাসরি মূল্য পরিবর্তনের মোমেন্টাম পরিমাপ করে। এর গণনা অপরিশোধিত তথ্যের উপর ভিত্তি করে করা হয়, তাই এটি স্বল্পমেয়াদী চরম মূল্য পরিবর্তন প্রতিফলিত করতে সক্ষম। CMO এর মান সীমা +১০০ থেকে -১০০ এর মধ্যে fixed, তাই বিভিন্ন শেয়ারের পরম মোমেন্টামের আকার তুলনা করা সহজ।

এই কৌশলটি প্রথমে close মূল্যের একদিনের পরিবর্তন abs(close - close[1]) কে আদিম মোমেন্টাম xMom হিসেবে গণনা করে। তারপর xMom এর Length দিনের SMA গণনা করা হয়, যাকে xSMA_mom বলা হয়। তারপর Length দিনের মূল্য পরিবর্তন xMomLength গণনা করা হয়, অর্থাৎ close - close[Length]। শেষে CMO মান হলো xMomLength কে xSMA_mom দিয়ে ভাগ করে ১০০ দিয়ে গুণ করা। এই CMO কে WMA (প্যারামিটার LengthWMA) এর মাধ্যমে মসৃণ করে xWMACMO পাওয়া যায়। কৌশলের সংকেত: যখন CMO তার WMA কে উপর (নিচ) দিয়ে অতিক্রম করে, তখন লং (শর্ট) পজিশন নিন।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো মূল্যের ট্রেন্ডের মধ্যে মোমেন্টাম বৈশিষ্ট্য ধরা। CMO এর সীমাবদ্ধ ডিজাইন এটিকে মোমেন্টাম পরিবর্তন আরও সরাসরি প্রতিফলিত করতে সাহায্য করে। SMA এর তুলনায়, WMA স্বল্পমেয়াদী noise কে আরও ভালোভাবে মসৃণ করে। তাই এই কৌশলটি মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডে এন্ট্রি পয়েন্ট কার্যকরভাবে চিহ্নিত করতে পারে। এছাড়াও, একক ইন্ডিকেটরের তুলনায় CMO এবং WMA এর সংমিশ্রণ ব্যবহার স্থিতিশীলতা আরও বাড়াতে পারে।

কৌশলের ঝুঁকি

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো ঘন ঘন ট্রেডিংয়ের ফলে স্লিপেজ খরচ। CMO এবং WMA উভয়ই স্বল্পমেয়াদী প্যারামিটার, যা অত্যধিক সংবেদনশীল হয়ে অপ্রয়োজনীয় উল্টোদিকে পরিবর্তন ঘটাতে পারে। এটি বিশেষ করে তখন গুরুতর হয় যখন কোনও সম্পদের অস্থিরতা বেশি থাকে। এছাড়াও, স্থির প্যারামিটার বাজারের পরিবেশের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না।

অভিযোজিত প্যারামিটার ব্যবহার করে CMO এবং WMA এর প্যারামিটার অপ্টিমাইজ করা যেতে পারে, যাতে সেগুলি গতিশীলভাবে সামঞ্জস্য করা যায়; অথবা অপ্রয়োজনীয় ট্রেড কমাতে ফিল্টার যোগ করা যেতে পারে। অবশ্যই, পোর্টফোলিওর মাধ্যমে সম্পদের অস্থিরতা কমানোও একটি বিকল্প।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অভিযোজিত CMO প্যারামিটার মেকানিজম যোগ করা। বিভিন্ন অস্থিরতার পরিবেশে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

-

অভিযোজিত WMA প্যারামিটার মেকানিজম যোগ করা। মসৃণ করার প্রভাব অস্থিরতার সাথে পরিবর্তিত হবে;

-

ফিল্টার যোগ করা, যেমন Volatility Index অন্তর্ভুক্ত করা, অপ্রয়োজনীয় উল্টোদিকে পরিবর্তন নিয়ন্ত্রণ করা;

-

অন্য ইন্ডিকেটরের সাথে সংমিশ্রণ বিবেচনা করা, স্থিতিশীলতা বৃদ্ধি করা;

-

স্টপ লস মেকানিজম অপ্টিমাইজ করা। গতিশীল স্টপ লস লাইন নির্ধারণ করে প্রতিটি রাউন্ডের ক্ষতি সক্রিয়ভাবে নিয়ন্ত্রণ করা।

সারমর্ম

এই কৌশলটি CMO এবং WMA এর ভিত্তিতে একটি সহজ এবং কার্যকর ট্রেন্ড ফলোয়িং কৌশল। কৌশলটির সুবিধা হলো মূল্যের মোমেন্টাম বৈশিষ্ট্য স্পষ্টভাবে ধরা। তবে লাভ হওয়ার পর পজিশন ধরে রাখার ক্ষমতা কম থাকার মতো ত্রুটিও রয়েছে। প্যারামিটার অপ্টিমাইজেশন এবং সংমিশ্রণের মাধ্যমে স্থিতিশীলতা ভালোভাবে বৃদ্ধি করা যায়। সামগ্রিকভাবে, এই কৌশলের উন্নতির জন্য যথেষ্ট সুযোগ এবং মূল্য রয়েছে।

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1