দ্বৈত সংকেত পরিমাণগত বিপরীত কৌশল

সংক্ষিপ্ত বিবরণ

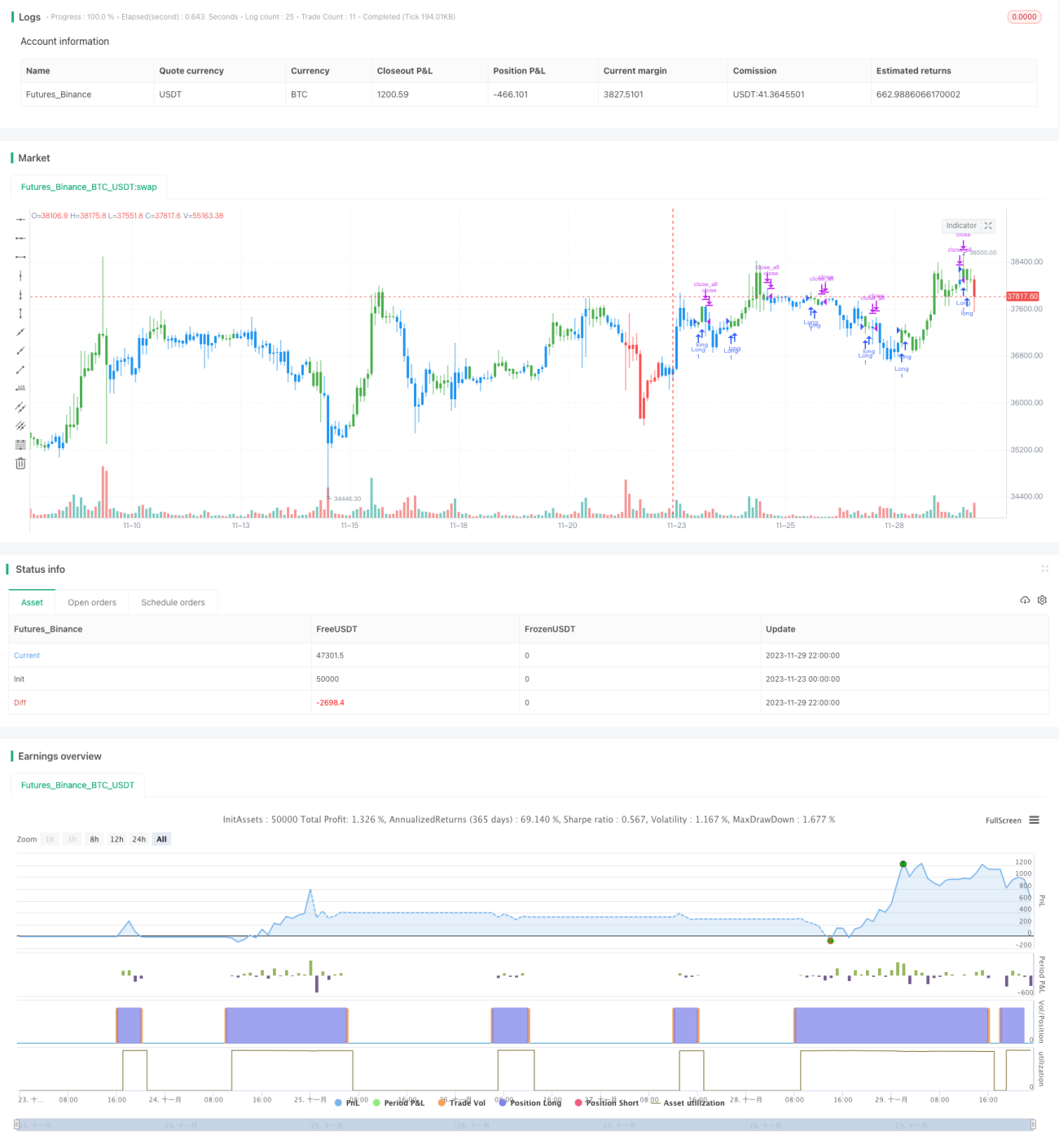

ডুয়াল সিগন্যাল কোয়ান্টিটেটিভ রিভার্সাল স্ট্র্যাটেজি 123 রিভার্সাল স্ট্র্যাটেজি এবং অ্যাক্সিলারেটর অসিলেটর ইন্ডিকেটরকে একত্রিত করে ট্রেন্ড রিভার্সাল শনাক্ত করে এবং আরও নির্ভুল ট্রেডিং সিগন্যাল অর্জন করে। এই কৌশলটি মূলত স্টক ইনডেক্স, ফরেক্স, মূল্যবান ধাতু এবং জ্বালানি পণ্যের স্বল্পমেয়াদী ও মাঝারিমেয়াদী ট্রেডিংয়ের জন্য ব্যবহৃত হয়।

কৌশলের মূলনীতি

এই কৌশলটি দুটি স্বতন্ত্র কোড লজিকের অংশ নিয়ে গঠিত।

প্রথম অংশটি ১২৩ রিভার্সাল স্ট্র্যাটেজি। এর রিভার্সাল সিগন্যাল শনাক্ত করার নীতি হলো: যখন ক্লোজিং প্রাইস টানা দুই দিন পূর্ববর্তী ক্লোজিং প্রাইসের চেয়ে কম হয় এবং ৯-দিনের STOCH ইন্ডিকেটরের K লাইন D লাইনের নিচে থাকে, তখন লং সিগন্যাল তৈরি হয়; যখন ক্লোজিং প্রাইস টানা দুই দিন পূর্ববর্তী ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং ৯-দিনের STOCH ইন্ডিকেটরের K লাইন D লাইনের উপরে থাকে, তখন শর্ট সিগন্যাল তৈরি হয়।

দ্বিতীয় অংশটি অ্যাক্সিলারেটর অসিলেটর ইন্ডিকেটর। এই ইন্ডিকেটরটি অ্যাবসলিউট প্রাইস অসিলেটর এবং তার ৫-পিরিয়ড মুভিং এভারেজের পার্থক্য গণনা করে, যা অ্যাবসলিউট প্রাইস অসিলেটরের পরিবর্তনের গতি প্রতিফলিত করে এবং ট্রেন্ড রিভার্সাল পয়েন্ট পূর্বাভাস দিতে পারে।

অবশেষে, এই কৌশলটি দুটি ইন্ডিকেটরের সিগন্যালকে একত্রিত করে: যখন দুটি ইন্ডিকেটরের সিগন্যাল একমুখী হয় (ডাবল লং বা ডাবল শর্ট), তখন সেই দিকের ট্রেড সিগন্যাল আউটপুট হয়; যখন দুটি ইন্ডিকেটরের সিগন্যাল অসামঞ্জস্যপূর্ণ হয়, তখন শূন্য সিগন্যাল আউটপুট হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্বৈত ইন্ডিকেটর বিচার ব্যবহার করে কিছু ভুয়া সিগন্যাল ফিল্টার করতে পারে, ফলে সিগন্যালের নির্ভুলতা ও নির্ভরযোগ্যতা বৃদ্ধি পায়। একই সাথে, অ্যাবসলিউট প্রাইস অসিলেটরের পরিবর্তনের ত্বরণ প্রতিফলিত করার বৈশিষ্ট্য ব্যবহার করে, সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্ট আগেভাগেই শনাক্ত করা যায়, যা আরও বেশি মুনাফার সুযোগ তৈরি করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো ইন্ডিকেটর সিগন্যাল দেওয়ার আগেই দামে স্পষ্ট রিভার্সাল ঘটে যাওয়া, যার ফলে সর্বোত্তম এন্ট্রি পয়েন্ট মিস হয়ে যায়। এছাড়াও, বাজারে তীব্র অস্থিরতার সময় ইন্ডিকেটর প্যারামিটারগুলি অপ্টিমাইজ করে সামঞ্জস্য করতে হবে।

এন্ট্রি পয়েন্টের ঝুঁকি মোকাবেলায় আরও বেশি রিভার্সাল ইন্ডিকেটর যুক্ত করে সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত করা যেতে পারে; প্যারামিটার অপ্টিমাইজেশনের সমস্যা সমাধানের জন্য একটি ডাইনামিক অ্যাডজাস্টমেন্ট মেকানিজম তৈরি করা যেতে পারে, যা প্যারামিটারগুলির যৌক্তিকতা নিশ্চিত করবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. ফিল্টারিং শর্ত বৃদ্ধি করা, যাতে উচ্চ অস্থিরতার সময় ভুল সিগন্যাল তৈরি না হয়

২. আরও বেশি রিভার্সাল ইন্ডিকেটর যুক্ত করে একাধিক যাচাইকরণ ব্যবস্থা গঠন করা

৩. প্যারামিটার অ্যাডাপ্টিভ মেকানিজম তৈরি করা, ইন্ডিকেটর প্যারামিটারগুলি ডাইনামিকভাবে সামঞ্জস্য করা

৪. স্টপ লস কৌশল অপ্টিমাইজ করা, যাতে একক ট্রেডের স্টপ লস নিয়ন্ত্রণ করা যায়

উপসংহার

ডুয়াল সিগন্যাল কোয়ান্টিটেটিভ রিভার্সাল স্ট্র্যাটেজি দ্বৈত যাচাইয়ের মাধ্যমে সিগন্যালের নির্ভুলতা বৃদ্ধি করে, যা বাজারের গুরুত্বপূর্ণ রিভার্সাল পয়েন্ট সনাক্ত করতে সহায়তা করে; একই সাথে ইন্ডিকেটর ল্যাগ এবং প্যারামিটার ব্যর্থতার ঝুঁকি এড়াতে কৌশলটিকে ক্রমাগত যাচাই এবং অপ্টিমাইজ করতে হবে, যাতে এটি পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। এই কৌশলটি কিছু কোয়ান্টিটেটিভ ট্রেডিং অভিজ্ঞতা সম্পন্ন বিনিয়োগকারীদের জন্য উপযুক্ত।

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1