ফিশার ট্রান্সফর্ম সূচকের ব্যাকটেস্টিং কৌশল

সারসংক্ষেপ

ফিশার ট্রান্সফর্ম ইন্ডিকেটর ব্যাকটেস্টিং কৌশলটি দামের ফিশার ট্রান্সফর্ম গণনা করে দামের বিপরীতমুখী পয়েন্ট চিহ্নিত করে এবং তার ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি দামের অ-গাউসিয়ান বণ্টনের বৈশিষ্ট্যগুলি দূর করার জন্য ফিশার ট্রান্সফর্ম সূত্র ব্যবহার করে, যার ফলে প্রায় গাউসিয়ান বণ্টনের একটি প্রমিত সূচক তৈরি হয়। কৌশলটি ফিশার ট্রান্সফর্ম বক্ররেখার টার্নিং পয়েন্টের উপর ভিত্তি করে দামের বিপরীতমুখীতা নির্ধারণ করে এবং ক্রয় ও বিক্রয় সংকেত তৈরি করে।

কৌশলের নীতি

এই কৌশলের মূল হল দামের প্রাকৃতিক বণ্টনের অ-গাউসিয়ান বৈশিষ্ট্যগুলি দূর করার জন্য ফিশার ট্রান্সফর্ম সূত্র প্রয়োগ করা। ফিশার ট্রান্সফর্ম সূত্রটি নিম্নরূপ:

y = 0.5 * ln((1+x)/(1-x))

এখানে x হল প্রক্রিয়াকৃত দাম, যা প্রথমে highest এবং lowest ফাংশন ব্যবহার করে সাম্প্রতিক Length সময়কালের মধ্যে সর্বোচ্চ ও সর্বনিম্ন দাম খুঁজে বের করে, তারপর প্রমিত করা হয়, সূত্রটি নিম্নরূপ:

x = (price - সর্বনিম্ন দাম)/(সর্বোচ্চ দাম - সর্বনিম্ন দাম) - 0.5

এইভাবে প্রক্রিয়াকৃত দাম প্রায় গাউসিয়ান বণ্টনের সাথে সঙ্গতিপূর্ণ হয়। তারপর এটিকে ফিশার ট্রান্সফর্ম সূত্রে বসিয়ে ফিশার ট্রান্সফর্ম বক্ররেখা পাওয়া যায়। ফিশার ট্রান্সফর্ম বক্ররেখার টার্নিং পয়েন্টই দামের বিপরীতমুখীতার সংকেত।

যখন ফিশার ট্রান্সফর্ম বক্ররেখা ধনাত্মক থেকে ঋণাত্মকে পরিবর্তিত হয়, তখন বিক্রয় সংকেত তৈরি হয়; যখন ঋণাত্মক থেকে ধনাত্মকে পরিবর্তিত হয়, তখন ক্রয় সংকেত তৈরি হয়।

সুবিধা বিশ্লেষণ

-

ফিশার ট্রান্সফর্ম ইন্ডিকেটর দামের অ-গাউসিয়ান বণ্টনের বৈশিষ্ট্যগুলি দূর করে, যার ফলে দাম আরও সুশৃঙ্খল হয় এবং মিথ্যা সংকেত হ্রাস পায়।

-

দামের বিপরীতমুখী পয়েন্ট ধরা পড়ে, উচ্চতায় কেনা এবং নিম্নতায় বিক্রি করা এড়ানো যায়।

-

প্যারামিটার সামঞ্জস্য নমনীয়, বিপরীতমুখী সংবেদনশীলতা সমন্বয় করা যায়।

-

দিকনির্দেশ কাস্টমাইজ করা যায়, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

-

কৌশলের যুক্তি সহজ ও বোধগম্য, বাস্তবায়ন করা সহজ।

ঝুঁকি বিশ্লেষণ

-

প্যারামিটার সঠিকভাবে সেট না করলে দামের বিপরীতমুখী পয়েন্ট মিস হতে পারে অথবা মিথ্যা সংকেত তৈরি হতে পারে।

-

বাস্তব ট্রেডিংয়ে স্লিপেজের প্রভাব পড়তে পারে, সংকেত পুরোপুরি কার্যকর করা সম্ভব নাও হতে পারে।

-

দামের তীব্র ওঠানামার সময় ফিশার বক্ররেখা থেকে বিপরীতমুখী পয়েন্ট নির্ধারণ করা কঠিন।

-

বিপরীতমুখীতা নিশ্চিত হওয়ার পরেই প্রবেশ করতে হয়, বাস্তব ট্রেডিংয়ে এটি কঠিন।

সমাধানের উপায়:

-

Length প্যারামিটারের আকার সমন্বয় করে প্যারামিটার অপ্টিমাইজ করা।

-

প্রবেশের শর্ত কিছুটা শিথিল করে সংকেত কার্যকর করা নিশ্চিত করা।

-

অন্যান্য সূচকের সাথে মিলিয়ে মিথ্যা সংকেত ফিল্টার করা।

-

কৌশলের নিয়ম কঠোরভাবে মেনে চলা এবং ঝুঁকি নিয়ন্ত্রণ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

Length প্যারামিটারের আকার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

-

মিথ্যা সংকেত এড়ানোর জন্য ফিল্টার শর্ত যুক্ত করা, যেমন মুভিং এভারেজ, ভোলাটিলিটি সূচক ইত্যাদির সাথে সমন্বয়।

-

স্টপ-লস ব্যবস্থা যুক্ত করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করা।

-

পুনরায় প্রবেশের ব্যবস্থা যুক্ত করে চলমান ট্রেন্ড অনুসরণ করা।

সারসংক্ষেপ

ফিশার ট্রান্সফর্ম ইন্ডিকেটর ব্যাকটেস্টিং কৌশলটি দামের অ-গাউসিয়ান বৈশিষ্ট্যগুলি দূর করে দামের বিপরীতমুখী পয়েন্ট খুঁজে বের করে, যা বাস্তবায়ন করা সহজ একটি মূল্য কৌশল। এই কৌশলের সুবিধা হল প্যারামিটার সামঞ্জস্য নমনীয় এবং বিপরীতমুখীতা সহজেই ধরা যায়; অসুবিধা হল বাস্তব ট্রেডিংয়ে এটি কঠিন এবং প্রবেশের নিয়ম কঠোরভাবে মেনে চলতে হয়। ভবিষ্যতে বিভিন্ন উপায়ে এই কৌশলটি অপ্টিমাইজ করে বাস্তব ট্রেডিংয়ের জন্য আরও উপযুক্ত করা যেতে পারে।

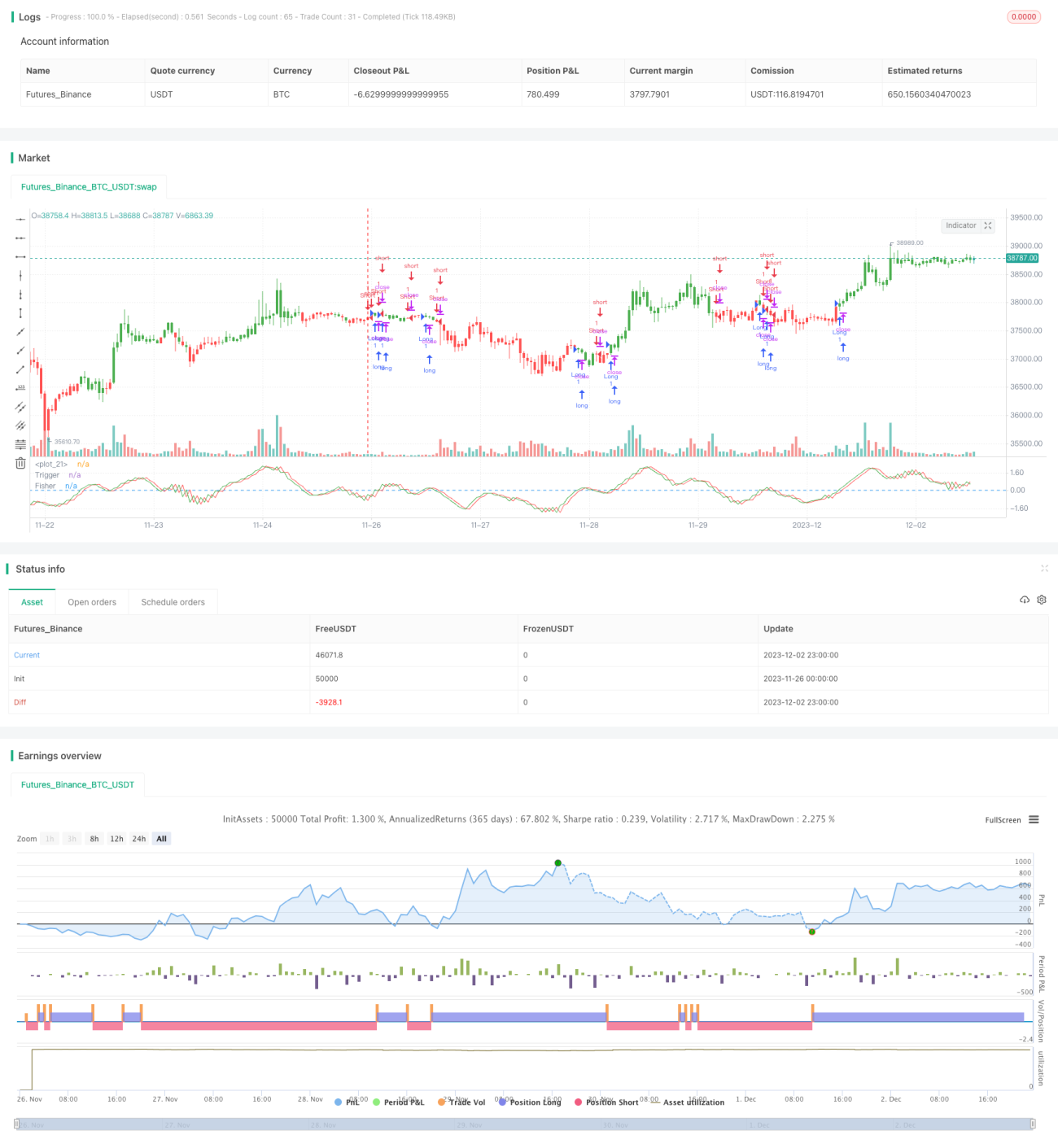

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1