STARC চ্যানেল ব্যাকটেস্ট কৌশল

সারসংক্ষেপ

STARC চ্যানেল ব্যাকটেস্ট কৌশলটি STARC সূচকের উপর ভিত্তি করে তৈরি একটি পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি STARC উপরের ও নিচের চ্যানেল তৈরি করে ব্রেকআউট ক্রয় এবং ব্রেকআউট বিক্রয়ের ট্রেডিং সংকেত তৈরি করে। একইসাথে, কৌশলটিতে অন্তর্নির্মিত লং/শর্ট পজিশন স্যুইচিং মেকানিজম রয়েছে, যা বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম।

কৌশলের নীতি

STARC চ্যানেল ব্যাকটেস্ট কৌশলের মূল ভিত্তি হল STARC সূচক। এই সূচকে অন্তর্ভুক্ত রয়েছে:

- ভিত্তি রেখা: n-দিনের সরল চলমান গড় (SMA)

- উপরের রেল: SMA + K × গড় প্রকৃত পরিসীমা (ATR)

- নিচের রেল: SMA - K × ATR

যখন ক্লোজিং প্রাইস উপরের রেলের চেয়ে বেশি হয়, তখন ক্রয় সংকেত তৈরি হয়; যখন ক্লোজিং প্রাইস নিচের রেলের চেয়ে কম হয়, তখন বিক্রয় সংকেত তৈরি হয়।

এই কৌশলটি প্রতিদিন STARC চ্যানেলের উপরের ও নিচের রেল গণনা করে এবং ক্লোজিং প্রাইস রেল ভেঙেছে কিনা তা বিশ্লেষণ করে ট্রেডিং সংকেত তৈরি করে। একইসাথে, কৌশলটিতে রিভার্সাল প্যারামিটার রয়েছে, যা লং ও শর্ট পজিশনের মধ্যে স্যুইচিং করতে সহায়তা করে, বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নেয়।

সুবিধা বিশ্লেষণ

STARC চ্যানেল ব্যাকটেস্ট কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- STARC সূচক ব্যবহার করে উপরের ও নিচের চ্যানেল তৈরি করায় ব্যাকটেস্ট ফলাফল ভালো হয়;

- অন্তর্নির্মিত লং/শর্ট স্যুইচিং মেকানিজম থাকায় বিভিন্ন বাজার পরিবেশে খাপ খাইয়ে নেওয়া যায়;

- প্যারামিটার সেটিংস নমনীয় - K মান এবং চলমান গড় দৈর্ঘ্য উভয়ই সামঞ্জস্য ও অপ্টিমাইজ করা যায়;

- কৌশলের নিয়মগুলি পরিষ্কার ও সহজবোধ্য, বুঝতে ও বাস্তবায়ন করা সহজ;

- ভিজ্যুয়ালাইজযোগ্য সূচক, বাজারের অবস্থান সহজে বোঝা যায়।

ঝুঁকি বিশ্লেষণ

STARC চ্যানেল ব্যাকটেস্ট কৌশলের কিছু নির্দিষ্ট ঝুঁকিও রয়েছে:

- STARC সূচক সাধারণত মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিংয়ে ব্যবহৃত হয়; স্বল্পমেয়াদে এর কার্যকারিতা কম হতে পারে;

- ব্রেকআউট ট্রেডিংয়ে ফাঁদে পড়ার সম্ভাবনা থাকে, তাই কঠোর স্টপ-লস প্রয়োজন;

- রিভার্সাল প্যারামিটার ভুলভাবে সেট করলে অত্যধিক ঘন ঘন ট্রেডিং হতে পারে;

- প্যারামিটার অপ্টিমাইজেশন ভুল হলে কার্ভ ফিটিংয়ের সমস্যা হতে পারে।

ঝুঁকি কমানোর জন্য নিম্নলিখিত পদক্ষেপ নেওয়া প্রয়োজন:

- উপযুক্ত ট্রেডিং টাইমফ্রেম নির্বাচন করুন, যেমন ডেইলি চার্টের মতো মধ্যম থেকে দীর্ঘমেয়াদী টাইমফ্রেম;

- যুক্তিসঙ্গত স্টপ-লস অবস্থান নির্ধারণ করুন, একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করুন;

- সাবধানে রিভার্সাল প্যারামিটার সেট করুন, ঘন ঘন পজিশন সুইচিং এড়িয়ে চলুন;

- একাধিক প্যারামিটার কম্বিনেশন অপ্টিমাইজ করুন, ওভারফিটিং প্রতিরোধ করুন।

অপ্টিমাইজেশনের দিক

STARC চ্যানেল ব্যাকটেস্ট কৌশলের প্রধান অপ্টিমাইজেশনের দিকগুলির মধ্যে রয়েছে:

- প্যারামিটার অপ্টিমাইজেশন: চলমান গড় দৈর্ঘ্য, K মান, ATR সময়কাল ইত্যাদি সমন্বয় করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা;

- স্টপ-লস মেকানিজম যোগ করা: ট্রেলিং স্টপ-লস, টাইম স্টপ-লস, শতাংশ স্টপ-লস ইত্যাদি স্থাপন করে ঝুঁকি নিয়ন্ত্রণ করা;

- অন্যান্য সূচকের সাথে একত্রিত করা: ভলিউম, বলিঞ্জার ব্যান্ড ইত্যাদি ফিল্টার হিসেবে ব্যবহার করে দক্ষতা বাড়ানো;

- ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট: বাজারের পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ ও সমন্বয় করে স্থিতিশীলতা বাড়ানো।

এই অপ্টিমাইজেশনের দিকগুলি ঝুঁকি নিয়ন্ত্রণের পাশাপাশি কৌশলের লাভজনকতা ও স্থিতিশীলতা বাড়াতে সক্ষম।

উপসংহার

STARC চ্যানেল ব্যাকটেস্ট কৌশলটি সামগ্রিকভাবে ভালো ফলাফল দেয়। এটি STARC সূচকের উপর ভিত্তি করে মধ্যম থেকে দীর্ঘমেয়াদী ব্রেকআউট ট্রেডিং বাস্তবায়ন করে। কৌশলটির সুবিধা হল STARC চ্যানেল ব্যবহার করে স্থিতিশীল ট্রেডিং সংকেত তৈরি করা, এবং একইসাথে রিভার্সাল মেকানিজম বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে সহায়তা করে। আমাদের ঝুঁকি প্রতিরোধের জন্যও সতর্ক থাকতে হবে, স্টপ-লস স্থাপন করতে হবে এবং প্যারামিটার অপ্টিমাইজ করতে হবে যাতে কৌশলটি আরও স্থিতিশীল ও কার্যকর হয়। সার্বিকভাবে, এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ব্রেকআউট ট্রেডিংয়ের একটি কার্যকরী সরঞ্জাম।

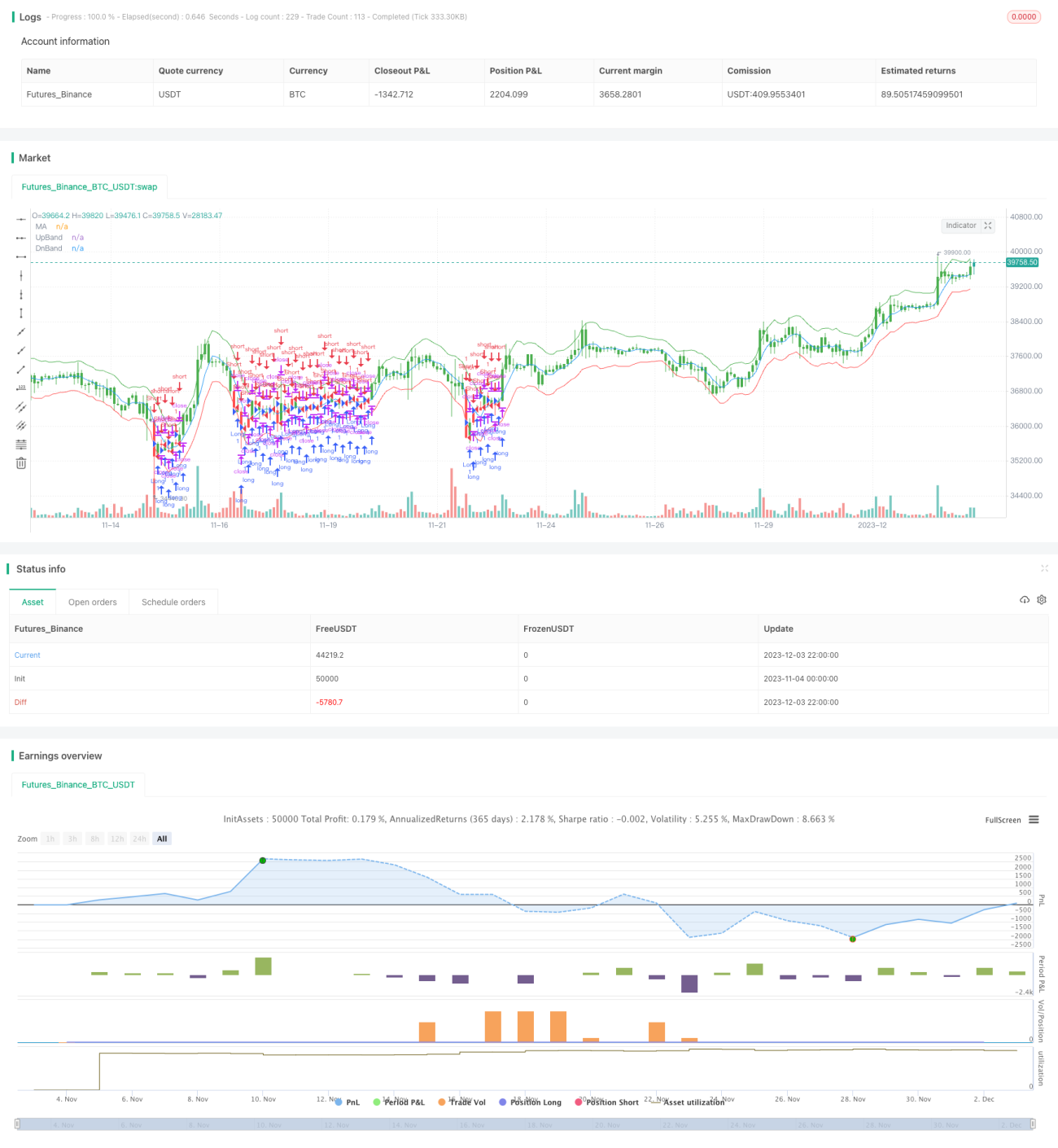

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1