দ্বৈত চলমান গড় ও ADX সময় নির্ধারণ কৌশল

ওভারভিউ

ডুয়াল মুভিং এভারেজ এডিএক্স টাইমিং স্ট্র্যাটেজি ২/২০ মুভিং এভারেজ এবং এডিএক্সআর ইন্ডিকেটরের সমন্বয়ে ট্রেন্ড শনাক্ত করে এবং ট্রেন্ডের প্রাথমিক পর্যায়ে ট্রেডিং সিগন্যাল তৈরি করে। এই স্ট্র্যাটেজি প্রথমে ২/২০ এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ব্যবহার করে দামের ট্রেন্ডের দিক নির্ধারণ করে, তারপর এডিএক্সআর ইন্ডিকেটরের সাথে সমন্বয় করে ট্রেন্ড সিগন্যালকে আরও নিশ্চিত করে, ফলে আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল তৈরি হয়।

স্ট্র্যাটেজির মূলনীতি

ডুয়াল মুভিং এভারেজ এডিএক্স টাইমিং স্ট্র্যাটেজির মূল লজিক নিম্নলিখিত অংশগুলির উপর ভিত্তি করে তৈরি:

-

২/২০ এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ)

- দুটি ভিন্ন প্যারামিটারের ইএমএ ব্যবহার করা হয়: ২ দিনের এবং ২০ দিনের।

- যখন দাম ২ দিনের ইএমএ-কে উপরের দিকে অতিক্রম করে, তখন তা বুলিশ সিগন্যাল হিসেবে গণ্য হয়।

- যখন দাম ২০ দিনের ইএমএ-কে নিচের দিকে অতিক্রম করে, তখন তা বেয়ারিশ সিগন্যাল হিসেবে গণ্য হয়।

-

এডিএক্সআর ইন্ডিকেটর

- এডিএক্সআর ইন্ডিকেটর হলো এডিএক্স ইন্ডিকেটরের একটি ভেরিয়েন্ট।

- এডিএক্স-এর সরল গড় (সিম্পল এভারেজ) গণনা করে এডিএক্স-এর ওঠানামা কমানো হয়।

- এডিএক্সআর যখন কোনো নির্দিষ্ট থ্রেশহোল্ডের নিচে থাকে, তখন ট্রেন্ড দুর্বল বলে ধরা হয়।

- এডিএক্সআর যখন কোনো নির্দিষ্ট থ্রেশহোল্ডের উপরে থাকে, তখন ট্রেন্ড শক্তিশালী বলে ধরা হয়।

-

ট্রেডিং সিগন্যাল

- যখন ২ দিনের ইএমএ গোল্ডেন ক্রস করে এবং এডিএক্সআর থ্রেশহোল্ডের উপরে থাকে, তখন বুলিশ সিগন্যাল তৈরি হয়।

- যখন ২০ দিনের ইএমএ ডেড ক্রস করে এবং এডিএক্সআর থ্রেশহোল্ডের নিচে থাকে, তখন বেয়ারিশ সিগন্যাল তৈরি হয়।

- এডিএক্সআর ইন্ডিকেটরের সাথে সমন্বয় করে কিছু মিথ্যা সিগন্যাল ফিল্টার করা যায় এবং প্রকৃত ট্রেন্ড সিগন্যালকে শক্তিশালী করা যায়।

এই স্ট্র্যাটেজির মূল উদ্ভাবন হলো এডিএক্সআর ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের প্রাথমিক পর্যায় চিহ্নিত করা এবং ঐতিহ্যবাহী মুভিং এভারেজ স্ট্র্যাটেজির সিগন্যালের সাথে সমন্বয় করে সিগন্যালের গুণগত মান উন্নত করা এবং স্ট্র্যাটেজির স্থিতিশীলতা বাড়ানো।

স্ট্র্যাটেজির সুবিধা

ডুয়াল মুভিং এভারেজ এডিএক্স টাইমিং স্ট্র্যাটেজির নিম্নলিখিত প্রধান সুবিধা রয়েছে:

- ডুয়াল মুভিং এভারেজ এবং এডিএক্সআর ইন্ডিকেটরের সমন্বয়, ফলে সিগন্যাল আরও নির্ভুল এবং নির্ভরযোগ্য হয়, মিথ্যা সিগন্যাল ফিল্টার করা যায়।

- এডিএক্সআর ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের প্রাথমিক পর্যায় শনাক্ত করা যায়, ফলে নিশ্চিত ট্রেন্ডে আগেই প্রবেশ করা সম্ভব।

- এডিএক্সআর প্যারামিটার নমনীয়ভাবে সেট করা যায়, বাজারের অবস্থা অনুযায়ী সামঞ্জস্য করা যায়।

- স্ট্র্যাটেজির লজিক সহজ ও পরিষ্কার, বোঝা সহজ, এবং প্যারামিটার সামঞ্জস্য করা সুবিধাজনক।

- বিভিন্ন বাজার পরিবেশে প্রয়োগ করা যায় এবং ঐতিহাসিক পরীক্ষায় ভালো ফলাফল দেখিয়েছে।

স্ট্র্যাটেজির ঝুঁকি

ডুয়াল মুভিং এভারেজ এডিএক্স টাইমিং স্ট্র্যাটেজির নিম্নলিখিত প্রধান ঝুঁকি রয়েছে:

-

এডিএক্সআর প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

- এডিএক্সআর-এর প্যারামিটার রেঞ্জ যথাযথভাবে বাড়ানো যেতে পারে, অথবা বিভিন্ন পণ্যের জন্য প্যারামিটার সামঞ্জস্য করা যেতে পারে।

-

বিশেষ বাজার পরিস্থিতিতে অনেক মিথ্যা সিগন্যাল তৈরি হতে পারে।

- অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে আরও ফিল্টারিং করা যেতে পারে।

-

ইএমএ প্যারামিটার স্থির, ফলে বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো যায় না।

- অভিযোজিত ইএমএ প্যারামিটারের অপ্টিমাইজড সংস্করণ ব্যবহার করে দেখা যেতে পারে।

-

দামের ওঠানামার সীমার মধ্যে ট্রেন্ড শনাক্ত করতে পারে না, ফলে অতিরিক্ত অকার্যকর ট্রেড হতে পারে।

- অতিরিক্ত লজিক বা ইন্ডিকেটর যুক্ত করে ওঠানামার অবস্থা শনাক্ত করা যেতে পারে।

স্ট্র্যাটেজির অপ্টিমাইজেশন দিকনির্দেশনা

ডুয়াল মুভিং এভারেজ এডিএক্স টাইমিং স্ট্র্যাটেজিকে নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- ইএমএ প্যারামিটার অপ্টিমাইজ করে বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে পরিবর্তন করা।

- এডিএক্সআর প্যারামিটার রেঞ্জ অপ্টিমাইজ করে আরও কার্যকর ট্রেডিং সিগন্যাল অন্তর্ভুক্ত করা।

- অতিরিক্ত ট্রেন্ড নির্ধারণকারী ইন্ডিকেটর যুক্ত করে সমন্বিত সিগন্যাল তৈরি করা, যা গুণগত মান উন্নত করবে।

- স্টপ লস স্ট্র্যাটেজি যোগ করা এবং টেক প্রফিট মান নির্ধারণ করে প্রতি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা।

- ফান্ড ম্যানেজমেন্ট স্ট্র্যাটেজি অপ্টিমাইজ করে অ্যাকাউন্টের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে পজিশন সাইজ সামঞ্জস্য করা।

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ এডিএক্স টাইমিং স্ট্র্যাটেজি ঐতিহ্যবাহী ডুয়াল মুভিং এভারেজ স্ট্র্যাটেজি এবং এডিএক্সআর ইন্ডিকেটরের উদ্ভাবনী সমন্বয়ের মাধ্যমে সিগন্যালের গুণগত মান উন্নত করেছে এবং স্ট্র্যাটেজির স্থিতিশীলতা বাড়িয়েছে। এটি ট্রেন্ডের শুরুর পর্যায় কার্যকরভাবে শনাক্ত করতে সক্ষম এবং ঐতিহাসিক ব্যাকটেস্টিংয়ে ভালো ফলাফল দেখিয়েছে। এই স্ট্র্যাটেজির অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, যা বিভিন্ন দিক থেকে উন্নত করে আরও জটিল বাজারে শক্তিশালী অভিযোজন ক্ষমতা এবং লাভের সুযোগ প্রদর্শন করতে পারে।

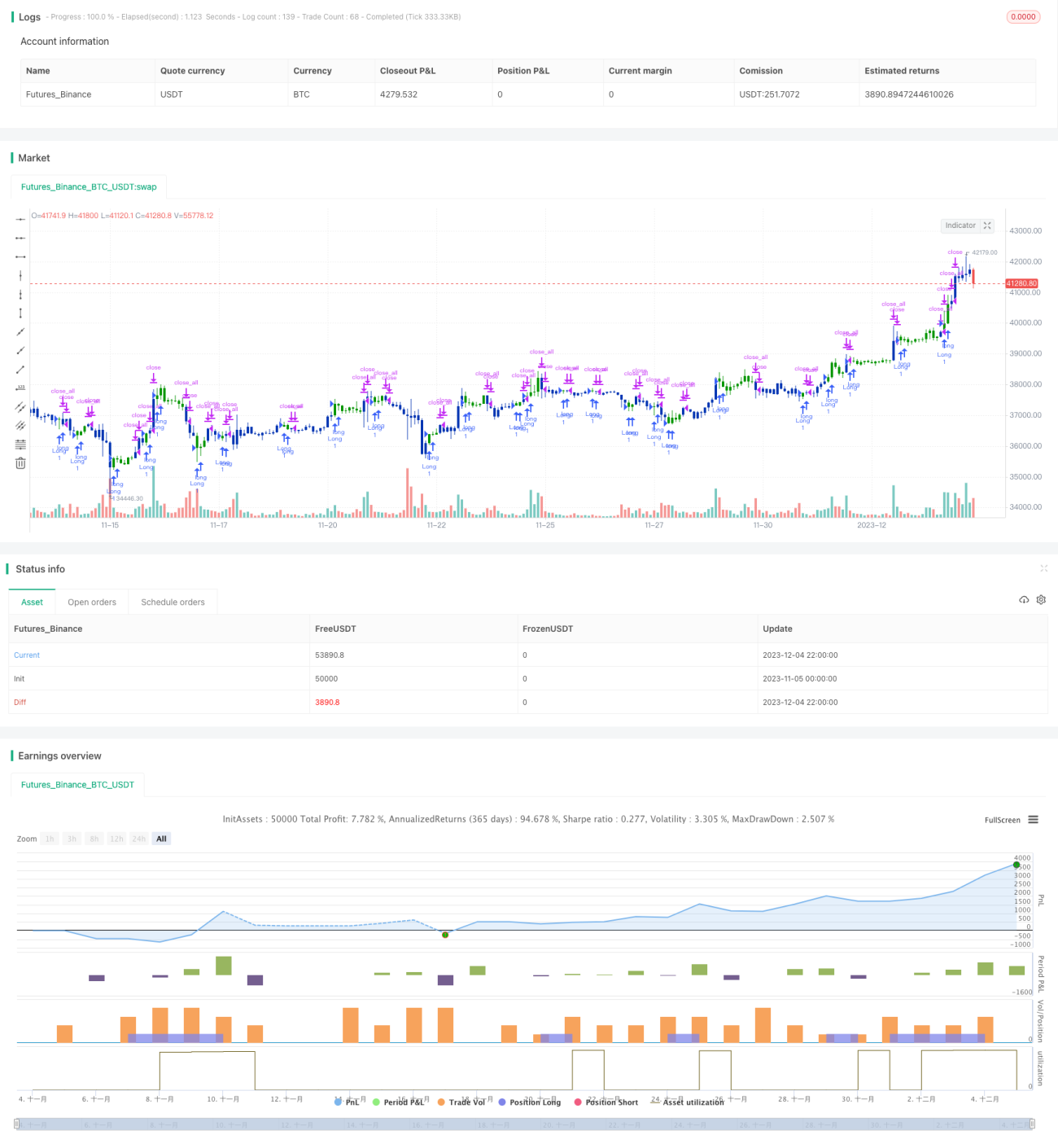

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1