স্বর্ণকেন্দ্রীয় গড় প্রত্যাবর্তন ট্রেন্ড ট্রেডিং কৌশল

সারসংক্ষেপ

গোল্ডেন রেশিও মিন রিভার্সন ট্রেন্ড ট্রেডিং কৌশল চ্যানেল ইন্ডিকেটর এবং মুভিং অ্যাভারেজ ব্যবহার করে শক্তিশালী ট্রেন্ড দিকনির্দেশনা শনাক্ত করে। দাম একটি নির্দিষ্ট অনুপাতে রিট্রেসমেন্টের পর, এটি ট্রেন্ডের দিকে পজিশন খুলতে পারে। এই কৌশলটি শক্তিশালী ট্রেন্ড বৈশিষ্ট্যযুক্ত বাজারের জন্য উপযুক্ত এবং ট্রেন্ডিং বাজারে ভালো কর্মক্ষমতা দিতে পারে।

কৌশলের নীতি

এই কৌশলের মূল সূচকগুলির মধ্যে রয়েছে চ্যানেল ইন্ডিকেটর, মুভিং অ্যাভারেজ এবং রিট্রেসমেন্ট ট্রিগার লাইন। নির্দিষ্টভাবে:

- চ্যানেল ইন্ডিকেটর সর্বোচ্চ ও সর্বনিম্ন মূল্য থেকে গণনা করা হয়, যা মূল্য চ্যানেল শনাক্ত করতে ব্যবহৃত হয়;

- মুভিং অ্যাভারেজ সামগ্রিক মূল্য ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহৃত হয়;

- রিট্রেসমেন্ট ট্রিগার লাইন ব্যবহার করা হয় যখন দাম চ্যানেলের সীমানা থেকে একটি নির্দিষ্ট অনুপাতে পুনরুদ্ধার করে তখন পজিশন খোলার জন্য।

যখন দাম চ্যানেলের নিচের সীমা স্পর্শ করে, তখন কৌশলটি সর্বনিম্ন বিন্দুটিকে রেফারেন্স পয়েন্ট হিসেবে রেকর্ড করে এবং শর্ট পজিশনের অনুমতি দেওয়ার ফ্ল্যাগ সেট করে। যখন দাম বাড়ে, একবার বৃদ্ধির পরিমাণ রিট্রেসমেন্ট অনুপাতে পৌঁছালে, তখন পুনরুদ্ধার বিন্দুর কাছাকাছি শর্ট পজিশন খোলা হয়।

বিপরীতভাবে, যখন দাম চ্যানেলের উপরের সীমা স্পর্শ করে, কৌশলটি সর্বোচ্চ বিন্দুটিকে রেফারেন্স পয়েন্ট হিসেবে রেকর্ড করে এবং লং পজিশনের অনুমতি দেওয়ার ফ্ল্যাগ সেট করে। যখন দাম কমে, যদি পতনের পরিমাণ রিট্রেসমেন্ট অনুপাতের প্রয়োজনীয়তা পূরণ করে, তখন সেই বিন্দুর কাছাকাছি লং পজিশন খোলা হয়।

অতএব, এই কৌশলের ট্রেডিং লজিক হল মূল্য চ্যানেল ট্র্যাক করা এবং বিদ্যমান ট্রেন্ডে উপযুক্ত পয়েন্টে পজিশনে প্রবেশ করা যখন বিপরীত সংকেত দেখা দেয়। এটি ট্রেন্ড রিট্রেসমেন্ট টাইপ ট্রেডিং কৌশলের একটি সাধারণ পদ্ধতি।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলি হল:

- শক্তিশালী ট্রেন্ডিং বাজারে ভালো কর্মক্ষমতা দিতে পারে;

- রিট্রেসমেন্ট অনুপাত প্যারামিটারের মাধ্যমে কৌশলের প্রবেশের কঠোরতা সামঞ্জস্য করা যায়;

- যুক্তিসঙ্গত ড্রডাউন নিয়ন্ত্রণ, যা একক লস সীমিত করতে পারে।

নির্দিষ্টভাবে বললে, কৌশলটি মূলত ট্রেন্ড রিভার্সাল পয়েন্টে পজিশন খোলে, তাই দামের ওঠানামা বেশি এবং ট্রেন্ড স্পষ্ট এমন বাজারে এটি ভালো কাজ করে। এছাড়াও, রিট্রেসমেন্ট অনুপাত প্যারামিটার সামঞ্জস্য করে কৌশলটির ট্রেন্ড অনুসরণের আক্রমণাত্মকতা নিয়ন্ত্রণ করা যায়। শেষ পর্যন্ত, স্টপ লসের মাধ্যমে একক লস ভালোভাবে নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত প্রধান ঝুঁকিও রয়েছে:

- কৌশলটি ট্রেড করা পণ্যের ট্রেন্ড বৈশিষ্ট্যের প্রতি সংবেদনশীল;

- রিট্রেসমেন্ট অনুপাতের অনুপযুক্ত সেটিং অত্যধিক আক্রমণাত্মক বা রক্ষণশীল হতে পারে;

- পজিশন হোল্ডিং সময় বেশি হতে পারে, তাই ওভারনাইট ঝুঁকির দিকে নজর রাখা প্রয়োজন।

নির্দিষ্টভাবে বললে, যদি কৌশলটি ব্যবহৃত ট্রেডিং পণ্যের ট্রেন্ডিং দুর্বল হয় এবং ওঠানামা কম হয়, তাহলে কর্মক্ষমতা হ্রাস পেতে পারে। এছাড়াও, রিট্রেসমেন্ট অনুপাত খুব বেশি বা খুব কম সেট করলে কৌশলের কর্মক্ষমতা প্রভাবিত হবে। শেষ পর্যন্ত, কৌশলের পজিশন হোল্ডিং সময় দীর্ঘ হতে পারে বলে ওভারনাইট ঝুঁকি নিয়ন্ত্রণের দিকেও নজর দেওয়া প্রয়োজন।

উপরোক্ত ঝুঁকিগুলি এড়াতে নিম্নলিখিত দিকগুলি অপ্টিমাইজ করা যেতে পারে:

- আরও স্পষ্ট ট্রেন্ড বৈশিষ্ট্যযুক্ত ট্রেডিং পণ্য নির্বাচন করা;

- রিট্রেসমেন্ট অনুপাত প্যারামিটার সামঞ্জস্য করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা;

- টেক প্রফিট এক্সিট সেট করে পজিশন হোল্ডিং সময় যুক্তিসঙ্গতভাবে নিয়ন্ত্রণ করা।

উপসংহার

গোল্ডেন রেশিও মিন রিভার্সন ট্রেন্ড ট্রেডিং কৌশল সহজ সূচকের মাধ্যমে মূল্য ট্রেন্ড এবং রিট্রেসমেন্ট সংকেত নির্ণয় করে, শক্তিশালী বাজারে পজিশন খুলে ট্রেন্ড অনুসরণ করে। এটি একটি মোটামুটি সাধারণ ট্রেন্ড সিস্টেম। এই কৌশলের প্যারামিটার টিউনিংয়ের পরিধি বিস্তৃত, অপ্টিমাইজেশনের মাধ্যমে আরও বেশি বাজার পরিবেশে খাপ খাওয়ানো যায় এবং ঝুঁকি নিয়ন্ত্রণও যুক্তিসঙ্গত। তাই এটি একটি বাস্তব পরীক্ষা ও উন্নতির যোগ্য কৌশল ধারণা।

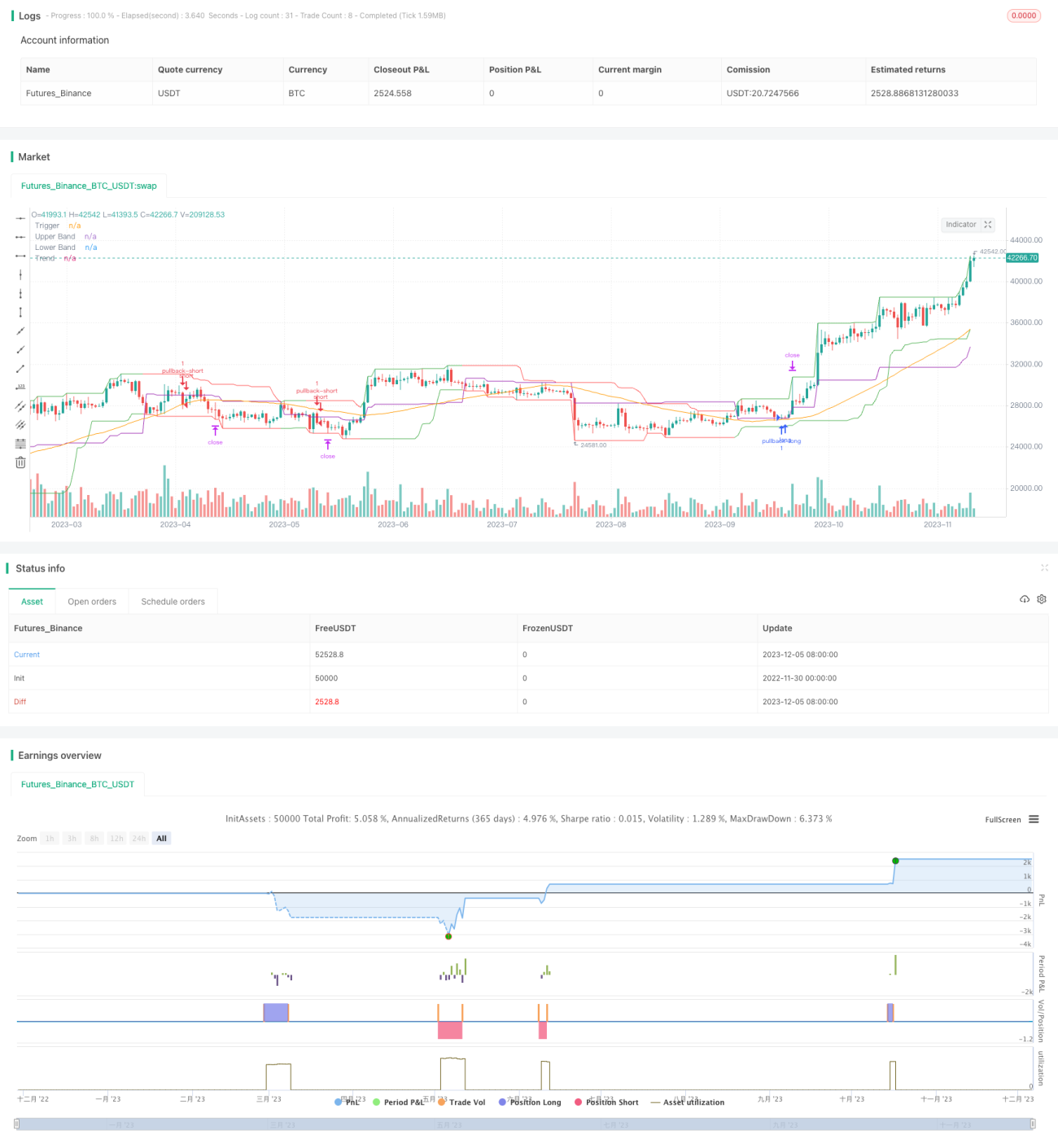

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1